信用违约掉期(CDS)是一种金融衍生品或合约,允许投资者与另一投资者“交换”或抵消其信用风险。例如,如果贷款人担心借款人会违约,贷款人可以使用CDS来抵消或交换风险。...

什么是信用违约掉期(cds)(a credit default swap (cds))?

信用违约掉期(CDS)是一种金融衍生品或合约,允许投资者与另一投资者“交换”或抵消其信用风险。例如,如果贷款人担心借款人会违约,贷款人可以使用CDS来抵消或交换风险。

为了交换违约风险,贷款人从另一个投资者那里购买CDS,后者同意在借款人违约的情况下偿还贷款人。大多数CDS合同是通过持续的保费支付来维持的,类似于保险单上到期的常规保费。

信用违约掉期是最常见的信用衍生工具形式,可能涉及市政债券、新兴市场债券、抵押贷款支持证券或公司债券。

- 信用违约掉期(CDS)是信用衍生合同,使投资者能够与另一交易对手交换公司、国家或其他实体的信贷风险。

- 信用违约掉期是最常见的场外信用衍生品,通常用于转移固定收益产品的信用敞口,以对冲风险。

- 信用违约掉期是在相关的两个交易对手之间定制的,这使得它们不透明、缺乏流动性,监管机构难以追踪。

信用违约掉期

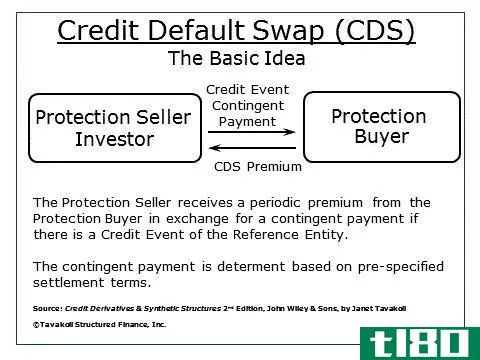

信用违约互换旨在在两个或多个当事人之间转移固定收益产品的信贷风险。在CD中,掉期买方向掉期卖方支付款项,直至合同到期日。作为回报,卖方同意,如果债务发行人(借款人)违约或遭遇另一个信贷事件,卖方将向买方支付该时间至担保到期日期间支付的担保价值以及所有利息支付。

在CDS世界中,信用事件是导致受保护的买方终止和结算合同的触发器。信用事件是在交易签订时商定的,是合同的一部分。大多数单名信用违约掉期交易的触发因素如下:参考实体破产、未能支付、债务加速、拒付和延期偿付。信用违约互换是一种信用衍生合约。

债券和其他债务证券存在借款人无法偿还债务或利息的风险。由于债务证券的到期期限通常很长,最长可达30年,因此投资者很难对该工具的整个生命周期内的风险作出可靠的估计。

信用违约互换(cds)已成为一种非常流行的风险管理方式。美国货币监理署(U.S.Comptroller of The Currency)发布了一份关于信贷衍生品的季度报告,并在2020年6月发布的一份报告中,将整个市场规模定为4万亿美元,其中CDS占3.5万亿美元。

信贷衍生品市场规模

信用违约互换保险

信用违约互换实际上是一种不付款的保险。通过CDS,买方可以通过向保险公司或其他CDS卖方转移部分或全部风险来换取费用,从而避免借款人违约的后果。这样,信用违约掉期的买方获得信用保护,而掉期的卖方则保证债务证券的信誉。例如,如果发行人拖欠付款,信用违约掉期的买方将有权获得掉期卖方的合同面值以及任何未付利息。

值得注意的是,信用风险并没有消除,而是转移到了CDS卖家身上。风险在于,CDS卖方违约的同时,借款人违约。这是2008年信贷危机的主要原因之一:像雷曼兄弟、贝尔斯登和AIG这样的CDS卖家违约。

虽然信用风险并没有通过CDS消除,但风险已经降低。例如,如果贷款人A向借款人B提供了一笔中等信用评级的贷款,贷款人A可以通过从比借款人B具有更好信用评级和财务支持的卖方处购买CDS来提高贷款质量。风险并没有消失,但通过CDS已经降低了。

如果债券发行人没有违约,如果一切顺利,CDS买家最终将通过支付CDS而赔钱,但如果发行人违约,如果没有购买CDS,买家将损失更大比例的投资。因此,证券持有人认为发行人违约的可能性越大,CDS就越理想,成本也就越高。

信用违约互换

任何涉及信用违约掉期的情况都至少有三方参与。涉及的第一方是发行债务证券的机构(借款人)。债务可以是债券或其他种类的证券,本质上是债务发行人从贷款人处获得的贷款。如果一家公司将面值为100美元、期限为10年的债券**给买方,则该公司同意在10年期限结束时将100美元偿还给买方,并在债券存续期间定期支付利息。然而,由于发债人无法保证自己有能力偿还溢价,购债人承担了风险。

债务买方是本交易所的第二方,如果双方决定签订CDS合同,也将是CDS买方。第三方CDS卖方通常是一家大型银行或保险公司,为发行人和买方之间的潜在债务提供担保。这与房屋或汽车的保险单非常相似。

CDS是场外交易(OTC)的,这意味着它们是非标准化的,没有经过交易所的验证,因为它们很复杂,而且常常是定制的。CDS市场存在大量投机行为,投资者如果相信CDS能够盈利,就可以交易CDS的债务。例如,假设有一张CDS,它每季度可获得10000美元的付款,为1000万美元的债券提供保险。最初**CDS的公司认为,借款人的信贷质量已经提高,因此CDS的付款额很高。该公司可以将这些付款的权利和债务**给另一个买家,并可能获利。

或者,想象一个投资者认为A公司很可能会违约。投资者可以从一家银行购买CDS,如果a公司违约,该银行将支付该债务的价值。即使买方本身并不拥有债务,也可以购买CDS。这有点像邻居在附近的另一套房子上买CD,因为她知道房主失业了,可能会拖欠抵押贷款。

尽管信用违约掉期可以确保债券到期时的付款,但它们不一定需要涵盖债券的整个寿命。例如,假设一个投资者购买了一个10年期的证券两年,并且认为发行人有信用问题。债券持有人可以选择购买期限为五年的信用违约掉期,以保护投资,直到第七年,债券持有人认为风险将消退。

投资者甚至有可能在他们已经参与的信用违约掉期交易中有效地交换双方。例如,如果CDS卖方认为借款人可能违约,CDS卖方可以从另一家机构购买自己的CDS或将合同**给另一家银行,以抵消风险。CDS的所有权链可能变得非常漫长和复杂,这使得跟踪这个市场的规模变得困难。

信用违约互换的真实例子

信用违约掉期在欧洲主权债务危机期间被广泛使用。2011年9月,希腊国债违约概率为94%。许多对冲基金甚至利用CDS来推测该国违约的可能性。

常见问题

什么是信用违约掉期(a credit default swap)?

信用违约掉期是一种金融衍生品合约,它将固定收益产品的信用风险转移给交易对手,以换取溢价。基本上,信用违约掉期是借款人违约的保险。作为最受欢迎的信用衍生产品形式,买卖双方在场外交易市场上安排定制协议,而场外交易市场往往流动性差、投机性强、监管机构难以追踪。

信用违约互换是如何运作的?

假设一个投资者购买了1万美元的30年期债券。由于其长期到期,这给投资者增加了一层不确定性,因为该公司可能无法在到期前偿还本金1万美元或未来的利息。为了确保自己不受这种结果的影响,投资者购买了信用违约掉期。信用违约互换本质上确保本金或任何到期利息将在预定的时间段内支付。通常,投资者会从一家大型金融机构购买信用违约掉期,该机构将为基础债务提供担保,并收取一定费用。

什么是信用违约掉期用于(credit default swaps used for)?

信用违约掉期主要用于两个主要原因:对冲风险和投机。为了对冲风险,投资者购买信用违约掉期(cds)是为了增加一层保险,以保护债券(如抵押贷款支持证券)免于违约。反过来,第三方承担风险以换取溢价。相比之下,当投资者对信用违约掉期进行投机时,他们是在押注参考实体的信用质量。