离散分布

什么是离散分布(discrete distribution)?

离散分布是一种概率分布,描述了离散(个别可数)结果的发生,如1,2,3。。。或者零对一。例如,二项式分布是一种离散分布,它评估在给定次数的试验中出现“是”或“否”结果的概率,给定事件在每次试验中的概率,例如掷硬币一百次,结果为“头”。

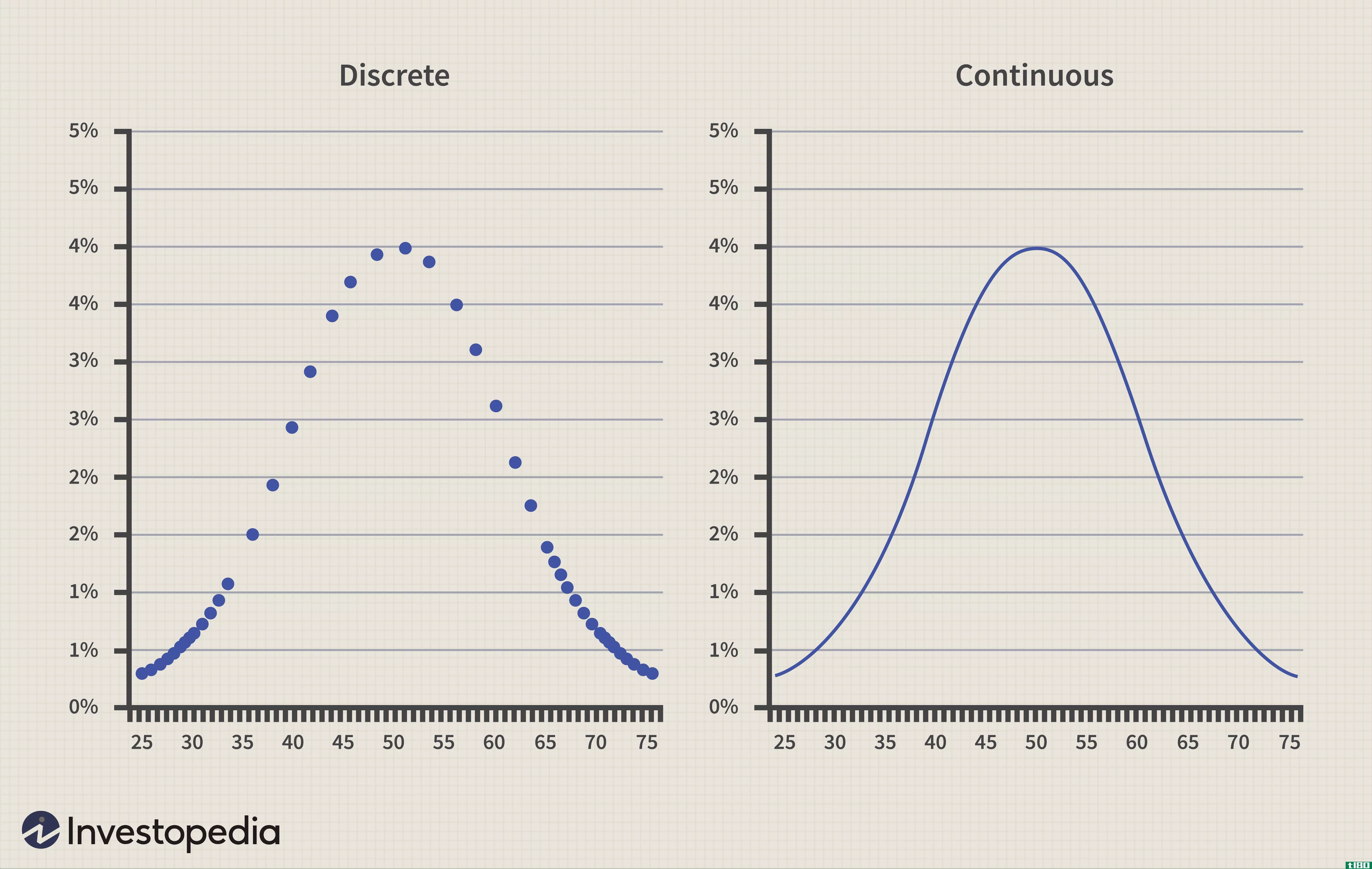

统计分布可以是离散的,也可以是连续的。一个连续分布是建立在一个连续的结果,如所有大于0的数字(这将包括小数无限期地连续的数字,如pi=3.14159265…)。总的来说,离散和连续概率分布的概念以及它们所描述的随机变量是概率论和统计分析的基础。

关键要点

- 离散概率分布计算结果可数或有限的事件。

- 这与连续分布形成对比,在连续分布中,结果可以落在连续统的任何地方。

- 离散分布的常见例子包括二项分布、泊松分布和伯努利分布。

- 这些分布通常涉及对事件发生的“次数”或“次数”的统计分析。

- 在金融学中,离散分布用于期权定价和预测市场冲击或衰退。

了解离散分布

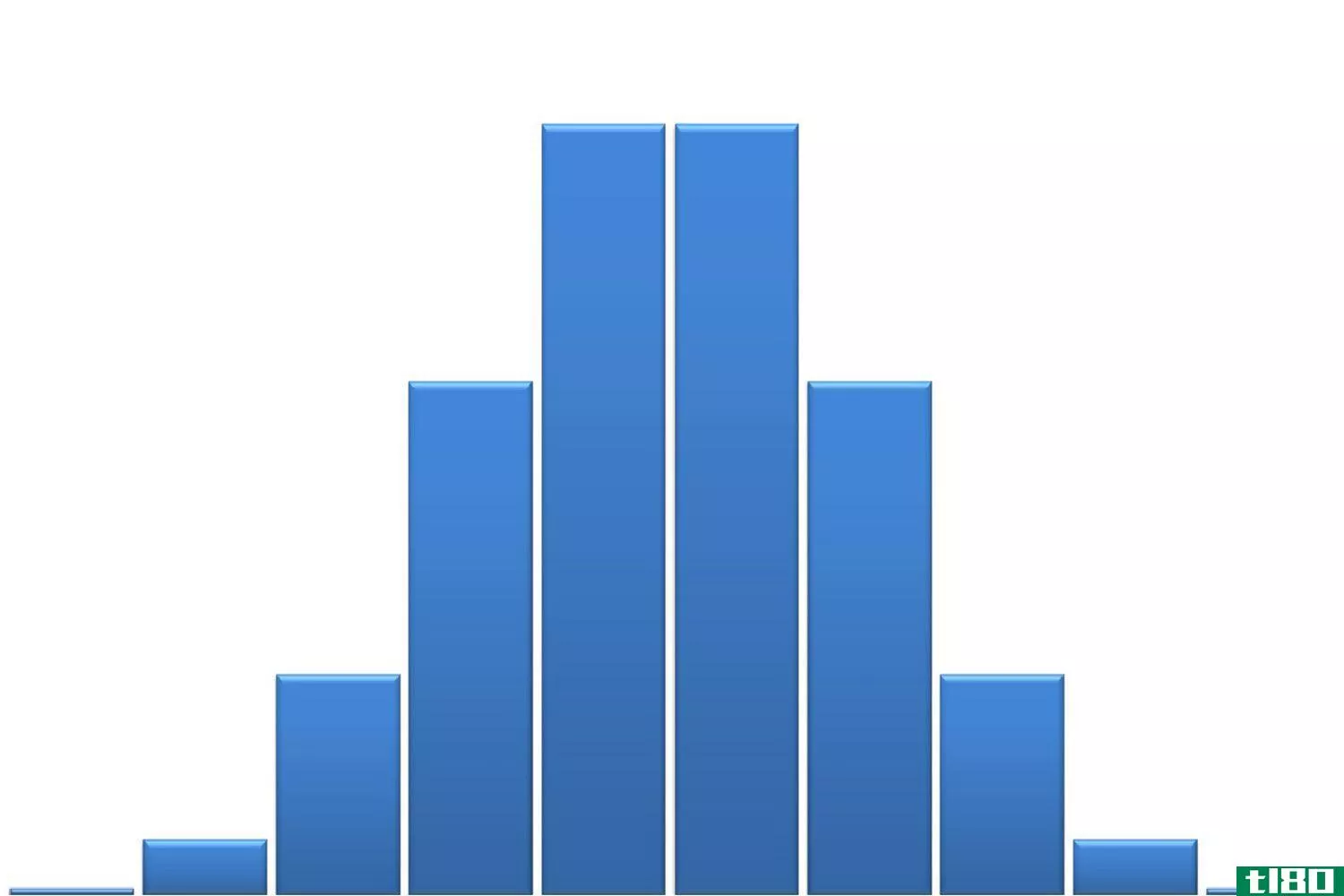

分布是一个用于数据研究的统计概念。那些试图确定特定研究的结果和概率的人将从数据集中绘制出可测量的数据点,从而得到概率分布图。有许多类型的概率分布图形状,可以从分布研究,如正态分布(“钟形曲线”)。

统计学家可以通过测量结果的性质来确定离散分布或连续分布的发展。与正态分布不同的是,正态分布是连续的,可以解释沿着数线的任何可能结果,而离散分布是由只能遵循有限或离散结果集的数据构成的。

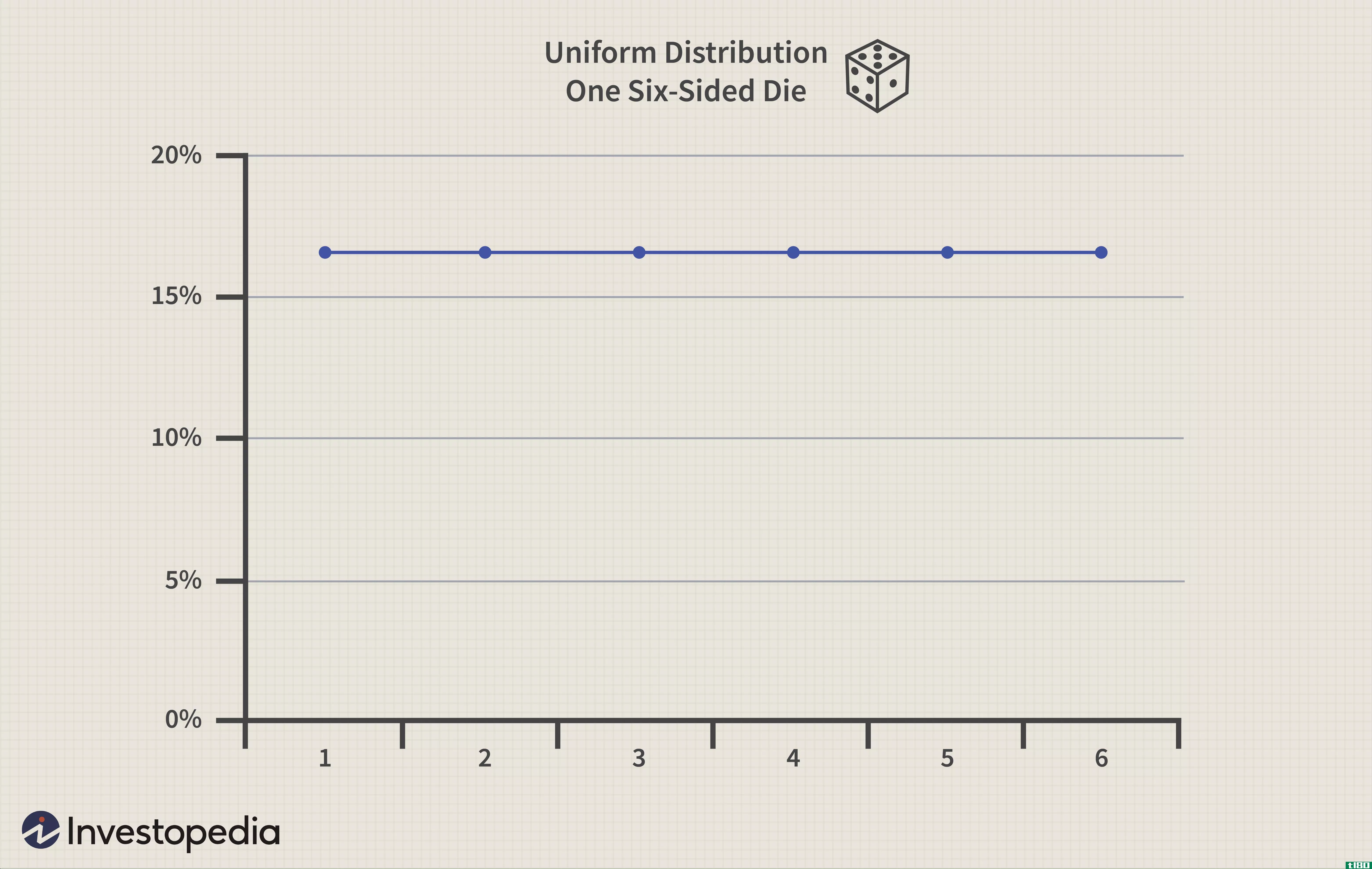

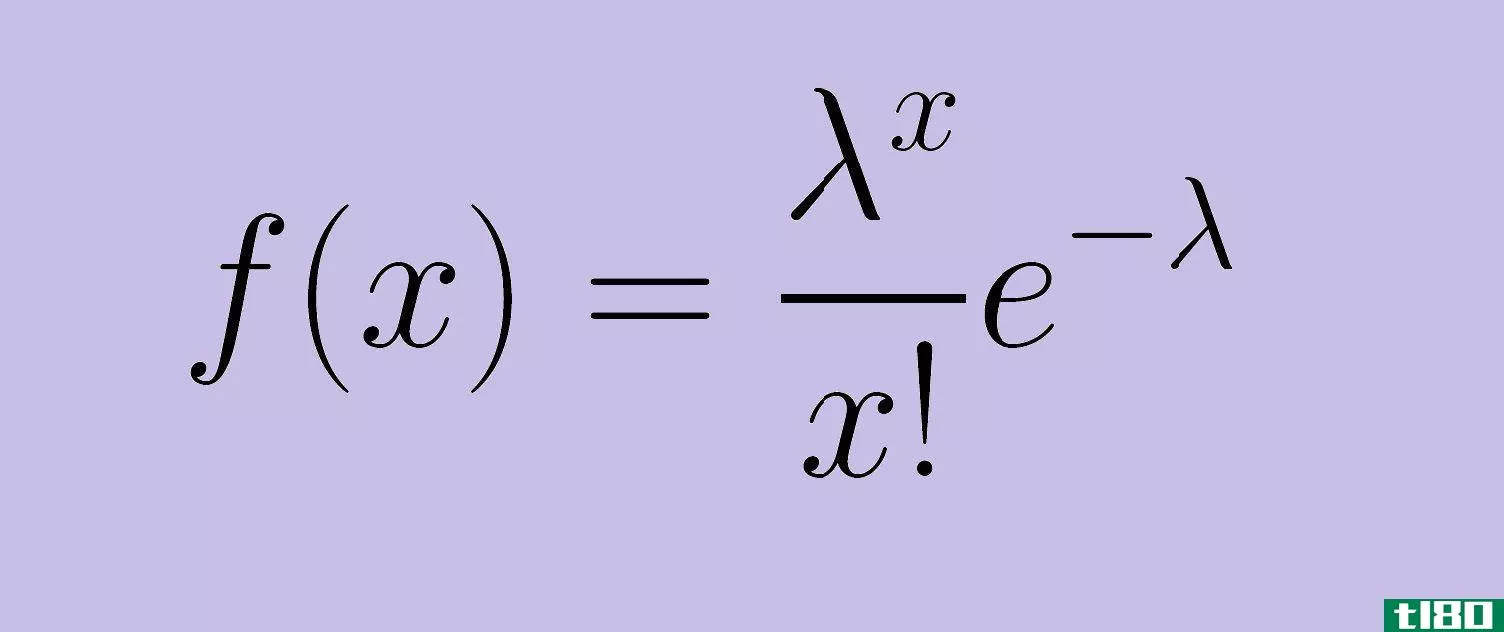

离散分布因此表示具有可数结果数的数据,这意味着潜在的结果可以被列入清单。列表可能是有限的或无限的。例如,当研究六个编号边的模具的概率分布时,列表是{1,2,3,4,5,6}。二项式分布只有两个可能的结果:例如,在一个硬币上加上一个唇膏,你就可以得到一个列表{头,尾}。泊松分布是一个离散分布,它将出现频率作为整数计算,其列表{0,1,2,…}可以是无限的。

分布必须是离散的或连续的。

离散分布示例

最常见的离散概率分布有二项分布、泊松分布、伯努利分布和多项式分布。

泊松分布也常用于模拟财务计数数据,其中计数很小,通常为零。例如,在金融学中,它可以用来模拟一个典型投资者在某一天将进行的交易数量,可以是0(通常)、1或2,等等。另一个例子是,这个模型可以用来预测在给定的时间段内,比如说十年内,市场将遭受的“冲击”的数量。另一个这样的离散分布对企业有价值的例子是库存管理。研究销售存货的频率以及有限的可用存货量,可以为企业提供一个概率分布,从而为合理分配存货以最佳利用平方英尺提供指导。

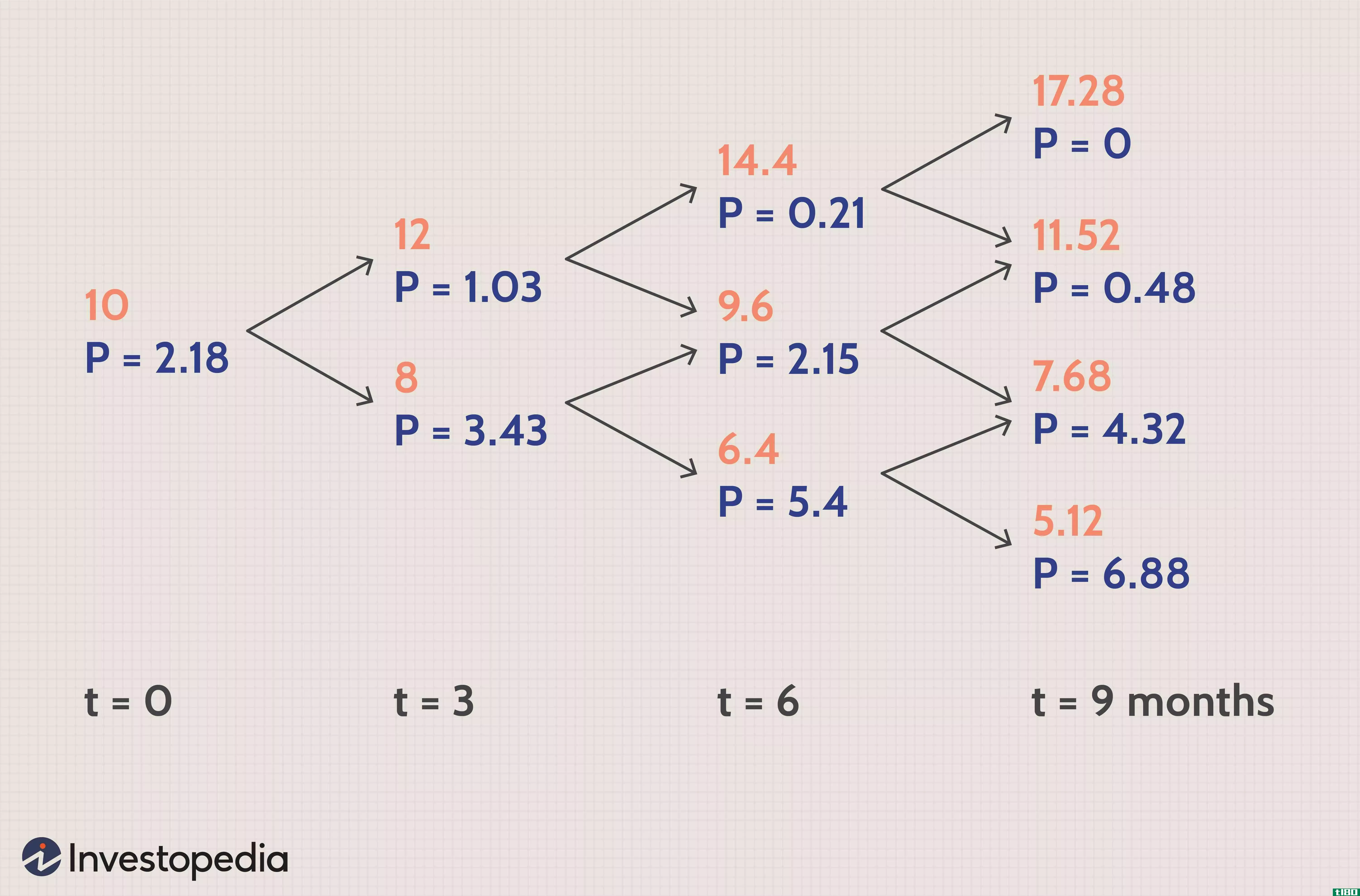

二项式分布用于基于二项式树的期权定价模型。在二叉树模型中,基础资产只能值模型中两个可能值中的一个,每次迭代只有两个可能的结果,一个是上移,一个是下移。

离散分布也可以在蒙特卡罗模拟中看到。蒙特卡罗模拟是一种通过编程技术来识别不同结果概率的建模技术。它主要用于帮助预测情景和识别风险。在蒙特卡罗模拟中,具有离散值的结果将产生用于分析的离散分布。这些分布用于确定所考虑的不同项目之间的风险和权衡。

常见问题

什么是离散分布的类型(the types of discrete distribution)?

统计学家或分析员使用的最常见的离散分布包括二项分布、泊松分布、伯努利分布和多项式分布。其他包括负二项分布、几何分布和超几何分布。

什么是离散概率分布的两个要求(the two requirements for a discrete probability distribution)?

随机变量的概率必须具有离散(而不是连续)值作为结果。对于累积分布,每个离散观测的概率必须介于0和 1; 概率之和必须等于一(100%)。

你怎么知道分布是离散的?

如果只有一组可能的结果(例如,只有零或一,或只有整数),那么数据是离散的。

什么是连续分布(a continuous distribution)?

与离散分布不同,连续概率分布可以包含任何值的结果,包括不确定分数。例如,正态分布是由一条钟形曲线描述的,它有一条不间断的线,覆盖了沿概率函数的所有值。

什么是离散概率模型(a discrete probability model)?

离散概率模型是一种统计工具,它采用离散分布后的数据,并试图预测或模拟某些结果,如期权合约价格,或未来5年市场震荡的可能性。

- 发表于 2021-05-31 21:52

- 阅读 ( 426 )

- 分类:商业金融

你可能感兴趣的文章

单分散(monodisperse)和多分散聚合物(polydisperse polymers)的区别

...和多分散聚合物的关键区别在于单分散聚合物具有精确和离散的分子量。但是,多分散聚合物具有一系列分子量的组分。 分散是一个体系,其中一个相的粒子分散在另一个相的介质中。因此,色散是一个两相系统。它由分散介...

二项式(binomial)和正态分布(normal distribution)的区别

...验都有一个成功的概率p。从X的定义来看,它显然是一个离散的随机变量;因此,二项分布也是离散的。 The distribution is denoted as X ~B(n,p) where n is the number of experiments and p is the probability of success. According to probability theory, we can dedu...

离散显卡的性能优势(即使对于非游戏玩家)

...的显卡将给你最好的游戏性能提升。然而,PCWorld认为,离散图形卡属于大多数人的台式pc,而不仅仅是游戏玩家。如今,AMD和英特尔的集成显卡(图形技术与处理器相结合)功能相当强大,但在性能方面,它们仍远不及离散显卡...

均匀分布

...键要点 均匀分布是具有相同可能结果的概率分布。 在离散均匀分布中,结果是离散的并且具有相同的概率。 在连续均匀分布中,结果是连续的和无限的。 在正态分布中,围绕平均数的数据出现的频率更高。 在正态分布中,...

使用普通股概率分布方法

...。 根据概率密度函数(PDF)和累积分布,分布可以分为离散分布和连续分布。 离散分布与连续分布 离散是指从一组有限的可能结果中抽取的随机变量。例如,一个六面模具有六个离散的结果。连续分布指的是从无限集合中...

泊松分布

...法国数学家Sim命名的é丹尼斯·泊松。 泊松分布是一个离散函数,这意味着变量只能在(可能无限)列表中取特定值。换言之,变量不能接受任何连续范围内的所有值。对于泊松分布(离散分布),变量只能取0、1、2、3等值,...

分散(dispersion)和偏斜(skewness)的区别

...了理解统计学中定量分析的非常详细的概念,我们使用了离散度和偏度的度量。离散度是中心位置周围分布范围的度量,而偏度是统计分布不对称性的度量。 什么是分散(dispersion)? 在统计学中,离散度是衡量数据分布情况的...

方差(variance)和标准差(standard deviation)的区别

...均值的平方偏差的平均值。标准差是计算给定数据集值的离散量的一种度量。它只是方差的平方根。虽然许多人对比了这两个数学概念,我们在此提出了方差和标准差之间的无偏比较,以更好地理解这些条款。 什么是方差(va...

pdf格式(pdf)和pmf公司(pmf)的区别

...和PMF的区别在于随机变量。PDF与连续随机变量有关,PMF与离散随机变量有关。PDF和PMF这两个术语都与物理、统计学、微积分或高等数学有关。概率密度函数(Probability Density Function,PDF)是随机变量在离散值范围内的可能性。另...

分散(dispersion)和偏斜(skewness)的区别

...称性是通过偏斜来衡量的。分散(dispersion) vs. 偏斜(skewness)离散度和偏度的区别在于,离散度是计算数据不确定度或进行分析的一种度量标准,通过偏度来衡量介质中分布不平衡的程度。在数学分析和概率论中,它们是用来描述由...

0 篇文章