预期收益

什么是预期收益(expected return)?

预期收益是投资者对已知历史收益率(RoR)的投资预期的利润或损失。它的计算方法是将潜在的结果乘以它们发生的几率,然后将这些结果相加。

关键要点

- 预期收益是指投资者预期从投资中获得的利润或亏损额。

- 预期回报的计算方法是将潜在结果乘以它们发生的几率,然后将这些结果相加。

- 预期收益无法保证。

- 包含多项投资的投资组合的预期收益是每项投资的预期收益的加权平均数。

1:36

预期收益

了解预期收益

预期收益的计算是企业经营和金融理论的一个关键部分,包括现代投资组合理论(MPT)的著名模型或Black-Scholes期权定价模型。例如,如果一项投资有50%的机会获得20%的收益,而有50%的机会失去10%的收益,那么预期收益率将为5%=(50%x20%+50%x10%=5%)。

预期收益是一种工具,用于确定一项投资的平均净收益是正是负。根据不同情况下的潜在回报,该总和计算为投资的预期价值(EV),如下公式所示:

Expected Return = Σ (Return i x Probability i)其中:“i”表示序列中的每个已知收益及其各自的概率

预期收益通常基于历史数据,因此无法保证未来的收益;然而,它往往设定了合理的预期。因此,预期收益率可以看作是历史收益率的长期加权平均数。

例如,在上述公式中,5%的预期收益率可能永远不会在未来实现,因为投资本身就存在系统性和非系统性风险。系统性风险是对一个市场部门或整个市场的危险,而非系统性风险则适用于特定的公司或行业。

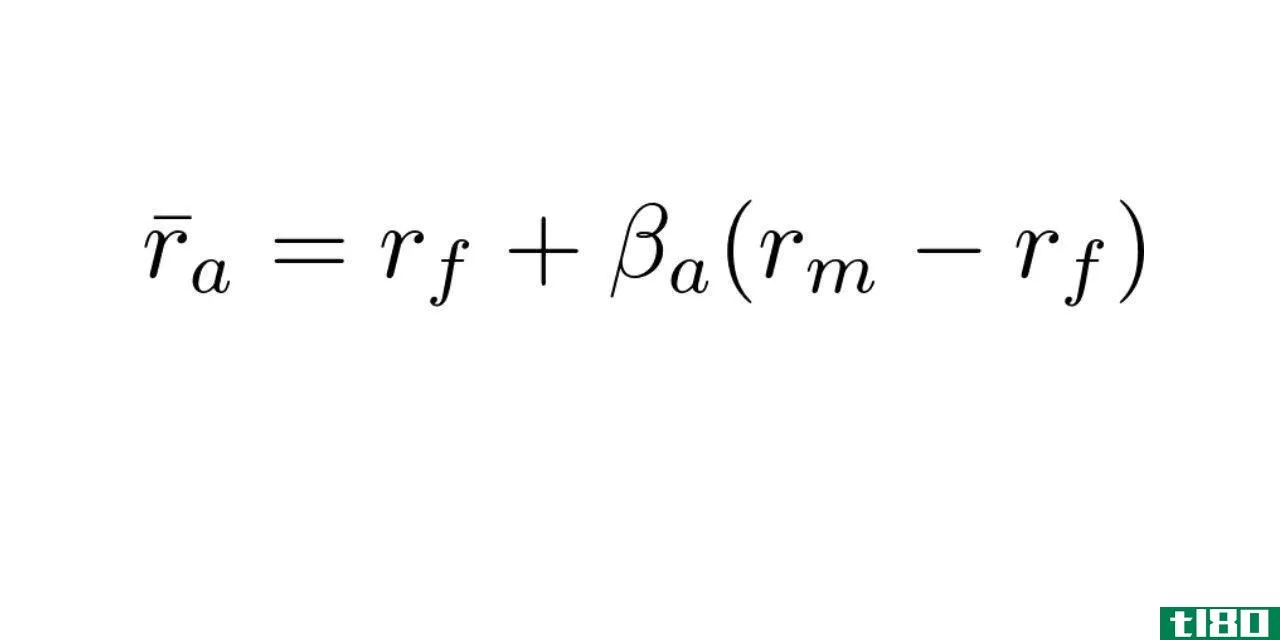

在考虑个人投资或投资组合时,金融投资预期收益的更为正式的等式为:

哪里:

- ra=预期收益;

- rf=无风险回报率;

- β = 投资的贝塔系数;和

- rm=预期市场回报

从本质上说,这个公式表明,超过无风险回报率的预期回报率取决于投资的贝塔系数,或与大盘相比的相对波动率。

预期收益率和标准差是两个可以用来分析投资组合的统计指标。投资组合的预期回报是投资组合可能产生的预期回报量,使之成为投资组合可能回报分布的平均值。另一方面,投资组合的标准差衡量的是收益偏离其平均值的程度,使其成为投资组合风险的一个代表。

预期收益不是绝对的,因为它是一个预测,而不是一个实现的回报。

预期收益的限制

仅仅根据预期收益计算做出投资决策是非常不明智的ï危险和危险。在做出任何投资决策之前,人们应该经常回顾投资机会的风险特征,以确定投资是否符合其投资组合目标。

例如,假设存在两个假设性投资。他们过去五年的年度业绩如下:

- 投资A:12%,2%,25%,-9%,10%

- 投资B:7%、6%、9%、12%、6%

这两项投资的预期回报率均为8%。然而,在分析每种投资的风险时,根据标准差的定义,投资A的风险大约是投资B的五倍。即投资A的标准差为11.26%,投资B的标准差为2.28%。标准差是分析师用来衡量投资历史波动性或风险的常用统计指标。

除了预期回报,投资者还应考虑这种回报的可能性。毕竟,人们可以找到这样的例子,即某些彩票提供了积极的预期回报,尽管实现这种回报的可能性非常低。

赞成的意见

-

Gauges the performance of an asset

-

Weighs different scenarios

欺骗

-

Doesn't take risk into account

-

Based largely on historic data

预期收益示例

预期回报不仅仅适用于单一证券或资产。它还可以扩展到分析包含许多投资的投资组合。如果每项投资的预期收益是已知的,那么投资组合的整体预期收益就是其组成部分预期收益的加权平均数。

例如,假设我们有一位投资者对科技行业感兴趣。他们的投资组合包括以下股票:

- Alphabet公司(GOOG):投资50万美元,预期回报率15%

- 苹果公司(Apple Inc.):投资20万美元,预期回报率6%

- 亚马逊公司(Amazon.com Inc.):投资30万美元,预期回报率9%

投资组合总价值为100万美元,Alphabet、苹果和亚马逊在投资组合中的权重分别为50%、20%和30%。

因此,总投资组合的预期收益为:

- (50%x 15%)+(20%x 6%)+(30%x 9%)=11.4%

常见问题

预期收益在金融中是如何使用的?

预期收益的计算是企业经营和金融理论的一个关键部分,包括现代投资组合理论(MPT)的著名模型或Black-Scholes期权定价模型。它是一种工具,用于确定一项投资的平均净收益是正是负。计算通常基于历史数据,因此无法保证未来的结果,但可以设定合理的预期。

什么是历史收益(historical returns)?

历史回报率是指证券或指数(如标准普尔500指数)过去的表现。分析师在试图预测未来回报率或估计证券可能对特定经济形势(如消费者支出下降)作出的反应时,会审查历史回报数据。在估计未来数据点的标准差可能下降的位置时,历史回报也很有用。

预期收益与标准差有何不同?

预期收益率和标准差是两个可以用来分析投资组合的统计指标。投资组合的预期回报是投资组合可能产生的预期回报量,使之成为投资组合可能回报分布的平均值。另一方面,投资组合的标准差衡量的是收益偏离其平均值的程度,使其成为投资组合风险的一个代表。

- 发表于 2021-06-01 05:38

- 阅读 ( 209 )

- 分类:商业金融

你可能感兴趣的文章

反向收益率曲线

...况的长期工具。 投资者对流动性的偏好和对未来利率的预期塑造了收益率曲线。 通常,长期债券的收益率高于短期债券,收益率曲线向右上倾斜。 反转的收益率曲线是即将到来的衰退的有力指标。 由于收益率曲线倒挂作为一...

预期收益

什么是预期收益(expected return)? 预期收益是投资者对已知历史收益率(RoR)的投资预期的利润或损失。它的计算方法是将潜在的结果乘以它们发生的几率,然后将这些结果相加。 关键要点 预期收益是指投资者预期从投资中...

股票风险溢价:为了更高的回报,风险更大

...率的差异被称为股票风险溢价,这是你可以从整体股市中预期的高于无风险债券回报率的回报。 关于计算股票溢价的方法,以及由此产生的答案,专家们展开了激烈的辩论。在本文中,我们将看一看这些方法,特别是流行的供...

估值模型:基于capm的苹果股票分析

...型(CAPM)是一种仅基于资产收益的系统风险来估计资产预期收益的模型。为什么只考虑系统性风险的逻辑是,在一个完全有效的经济体系中,投资者应该能够在不付出任何代价的情况下实现投资组合的多样化,从而使他们能够...

在excel中计算capm:知道公式

...的一个组成部分。资本资产定价模型衡量的是一项资产的预期回报率,这是建立有效边界的第一步。CAPM本身使用一个基本方程来计算一项资产(通常是一只股票)的预期收益率,其中包含了几个因素。 关键要点 CAPM是有效...

三角洲收益:发生了什么

...何 达美航空公布调整后每股收益为-0.51美元,而分析师预期为-0.12美元。 收入低于预期 负荷系数明显低于预期,从分析师预期的80.3%降至73.1%。 发生了什么 达美航空公司在4月22日上午公布了盈利报告,这对航空业来说并不...

什么是利润预警?(a profit warning?)

... 利润预警是一种提前通知,表明公司当期的预期收益将不符合行业分析师此前发布的预期。警告通常通过股票交易所在的证券交易所向投资者发出,但也可能以正式公告的形式邮寄给每位投资者。通常情况下,盈利...

什么是资产预期收益率?(expected return on assets?)

... 预期资产收益率有时被称为预期资产收益率,它是对某种类型的投资或商业活动可以合理预期的净利润的预测。这种预测的目的是让相关方确定回报是否在他们认为可以接...

0 篇文章