快速实现无抵押贷款的方法

一些抵押贷款借款人心里只有两件事:“我能负担多少钱?”和“我的月供会是多少?”他们将自己的财务状况最大化地用于抵押贷款债务,并使用只付利息或负摊销抵押贷款,以尽量减少月供。然后,他们依靠房价的升值来抵消与抵押贷款余额不变或增加相关的风险。

在很多情况下,如果这些房主有幸在自己的房子里积累了一些股权,他们就可以通过房屋产权贷款或套现再融资再次最大化自己的财务状况,然后用收益进行额外的购买、偿还消费债务,甚至进行额外的投资。听起来有风险吗?它是。在这篇文章中,我们将向你展示如何确保你有一个抵押贷款,你可以负担得起,并建立资产偿还迅速。

做抵押贷款的数学加法

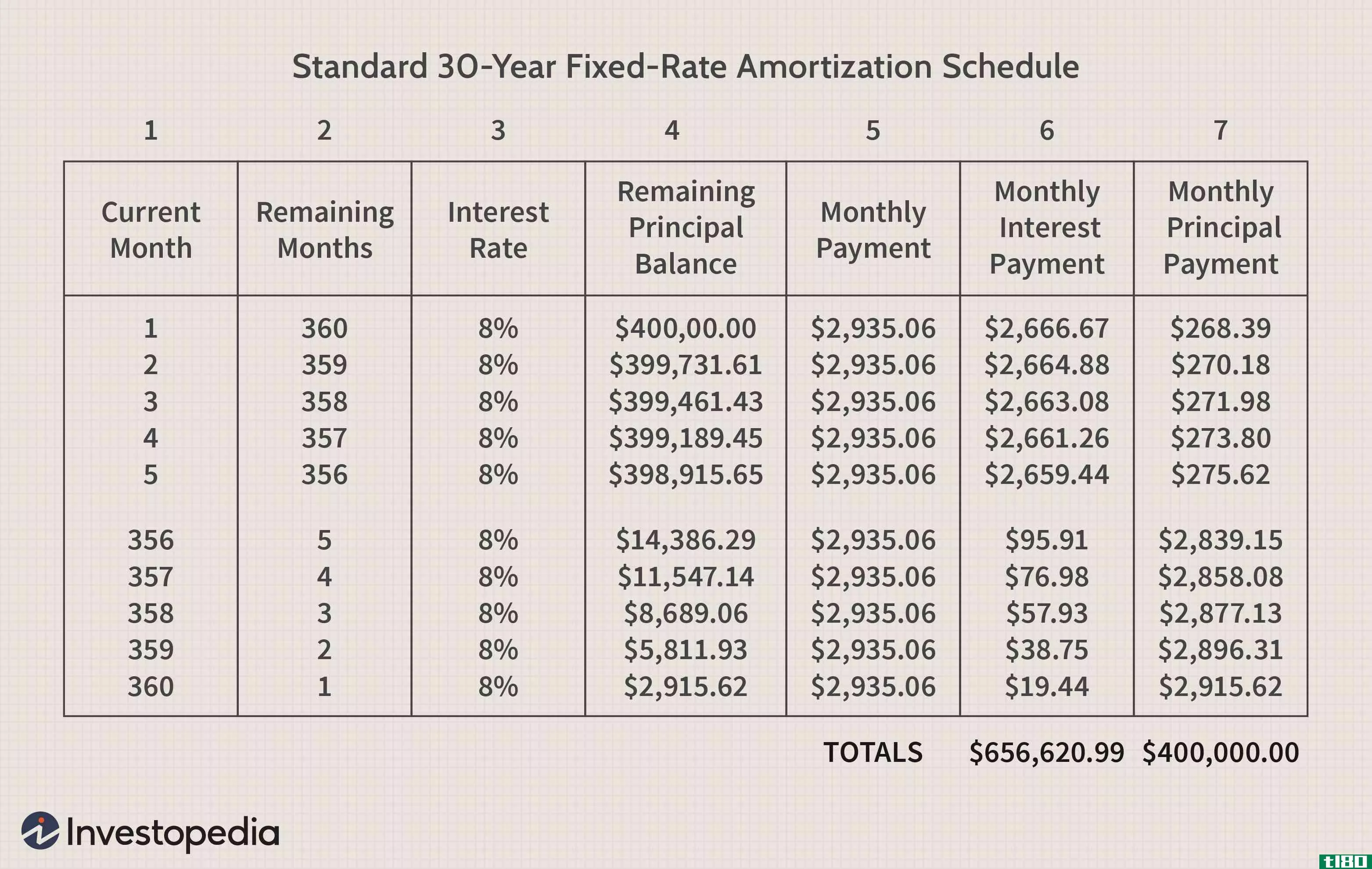

每笔抵押贷款都有一个分期偿还时间表。分期偿还时间表是一张表格,它按时间顺序列出每一笔预定的抵押贷款付款,从第一笔付款开始,到最后一笔付款结束。

在摊销表中,每笔付款分为利息付款和本金付款。在摊销计划的早期,利息占总付款的很大一部分,本金占总付款的很小一部分。当你支付抵押贷款时,分配给利息的金额减少,分配给本金的金额增加。

摊销计算分为三个部分最容易理解:

第1部分-第5栏:每月总付款每月总付款的计算公式如下所示。

A=Pi1−((1+1)−nwhere:A=periodic 付款金额p=抵押贷款剩余本金余额i=定期利率n=剩余计划付款数\begin{aligned}&\text{A}=\frac{\text{P}u i}{1-(1+i)^{-n}}\\&\textbf{其中:}\\&\text{A}=\text{定期付款金额}\\&\text{P}=\text{抵押贷款剩余本金余额}\\&;i=\text{定期利率}\\&;n=\text{剩余计划付款数}\end{对齐}A=1−((1+1)−nPi公司where:A=periodic 付款金额P=抵押贷款剩余本金余额I=定期利率N=剩余预定付款数

第2部分-第6栏:定期利息

收取的定期利息计算如下:

定期利率(第3栏)x剩余本金余额(第4栏)

注:第三栏利率为年利率。必须除以12(月)才能得出定期利率。

第3部分-第7栏:本金支付定期本金支付的计算公式如下所示。

总付款(第5栏)-定期利息付款(第6栏)

图2显示了30年期8%固定利率抵押贷款的摊销计划。为了节省空间,只显示前五个月和后五个月。

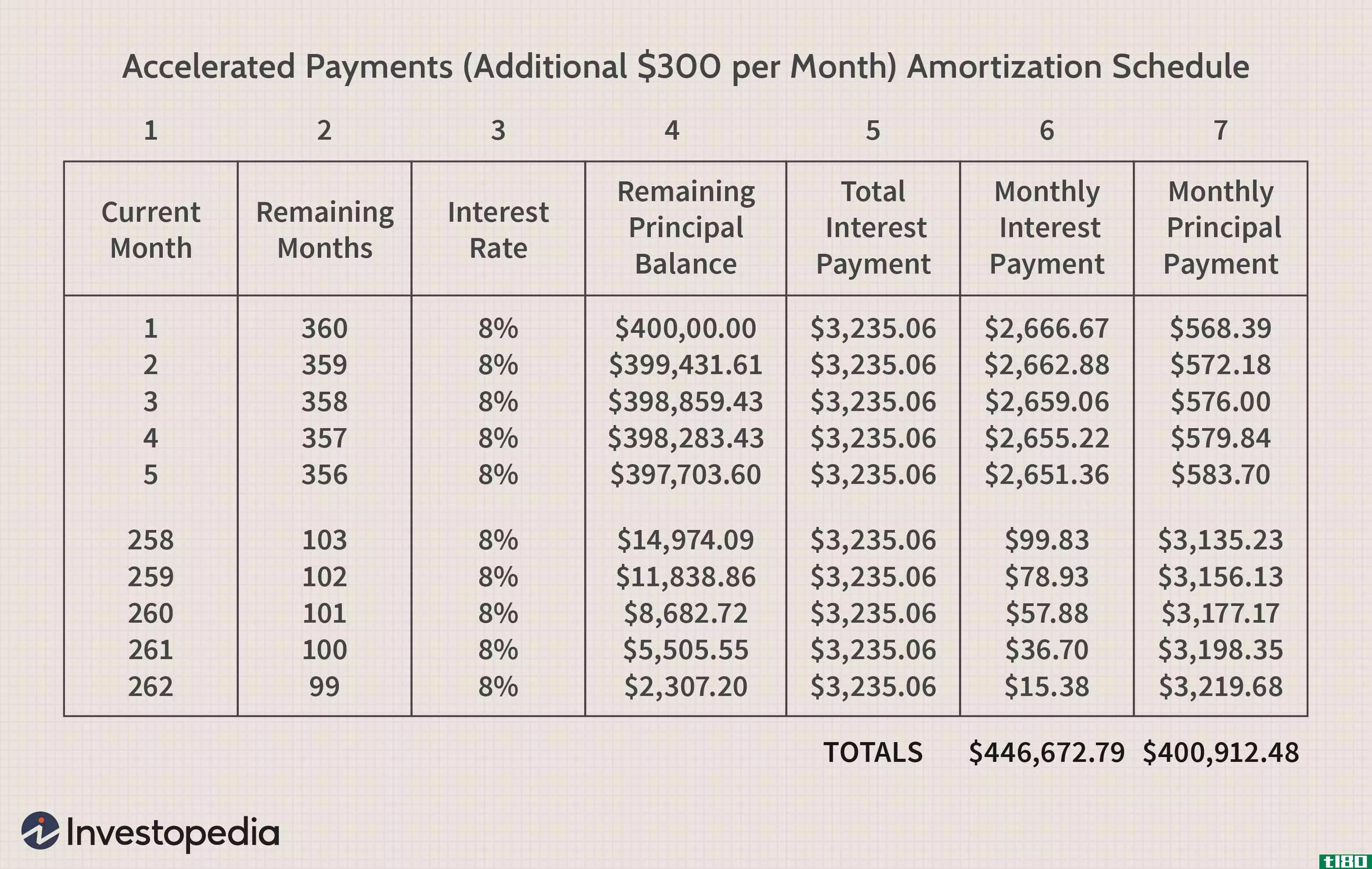

分期偿还时间表显示,每月向图1所示的同一抵押贷款的本金余额额外支付300美元将如何将抵押贷款的期限缩短至21年零10个月(总共262个月,而不是360个月),并将抵押贷款期限内支付的利息总额减少209948美元。

正如你所看到的,抵押贷款的本金余额减少了超过你每月额外投入的300美元。它通过减少剩余期限的利息来节省更多的钱。

例如,如果在30年期抵押贷款开始的24个月内每月额外支付300美元,则本金余额减少的额外金额大于7200美元(或300 x 24美元)。到第二年年底,每月额外支付300美元所节省的实际金额为7430.42美元。你已经为自己节省了200美元,在头两年你的抵押贷款和利益只会增加,因为他们复合通过整个生命的抵押贷款!

这是因为当每月将额外的300美元用于抵押贷款的本金余额时,计划的抵押贷款付款中的较大比例将用于随后几个月的抵押贷款本金余额。

加快按揭支付的真正好处

加速还款的真正好处是通过计算节省的和放弃的来衡量的。举例来说,这300美元可以用来做其他事情,而不是每月额外支付300美元用于上述抵押贷款。这叫做成本效益分析。

假设上面分期偿还表中显示的抵押贷款的消费者正在尝试决定是否每月加速支付300美元的抵押贷款。消费者正在考虑以下三种选择。对于每个选项,我们将计算成本与收益,或者可以节省的与放弃的(在这个例子中,我们假设通过房屋净值贷款来撬动房屋中的任何权益都不是一种选择。我们还将忽略抵押贷款利息的税收减免,这可能会稍微改变数字。)

房主的三个选择包括:

- 以10%的利率获得1.4万美元的五年期消费贷款购买一艘船。

- 偿还12000美元的信用卡债务,年利率为15%(每日复利)。

- 投资股市。

选择1:买一条船买一条船的决定是一个快乐和经济的问题。就像许多其他消费“玩具”一样,船也是一种贬值的资产。通过增加家庭债务来购买流动性差、正在贬值的资产会增加家庭资产负债表的风险。这个消费者必须权衡拥有一艘船所获得的效用(乐趣)与决策的真正经济性。

我们可以计算出,以10%的利率和五年期贷款14000美元,每月将支付297.46美元。

成本效益细分如果房主在抵押贷款的前五年提前支付300美元,而不是购买一艘船,这将使抵押贷款的期限缩短47个月,为47个月节省2935.06美元,未来313个月。以3%的贴现率计算,现值为59501美元。此外,如果加速偿还抵押贷款,五年期结束时,抵押贷款的本金余额将额外减少21599美元。提前还清债务可以降低家庭资产负债表上的风险。

通过决定购买这艘船,消费者在5年内每月花费297.46美元来拥有一艘价值14000美元的船。60个月每月297美元等于16554美元的现值。

通过将300美元用于抵押贷款,该消费者将在抵押贷款期间节省59501美元。购买这艘船意味着要花16554美元来购买一艘价值14000美元的船只,而这艘船的转售价值可能会不断贬值。

因此,消费者必须扪心自问,拥有这艘船的乐趣是否值得经济上的巨大分歧。

选择2:偿还12000美元的信用卡债务信用卡利息的每日复利使这个计算变得复杂。信用卡利息每天都是复利,但消费者不太可能每天支付。然而,分期偿还计划的计算表明,如果消费者在5年内每月支付300美元左右,这个人就可以免除信用卡债务。

在第一个例子中,在前五年每月加速支付300美元的抵押贷款,将使房主未来的付款储蓄现值为59501美元。

通过在5年内每月支付300美元来消除信用卡债务,消费者可以以15%的年利率消除12000美元的信用卡债务。

我们知道,如果消费者加速支付抵押贷款,信用卡债务将继续产生利息,未偿余额将以越来越高的速度增加。如果我们每天按15%的年利率复利12000美元,持续60个月,我们可以得到25400美元。如果我们假设在提前5年偿还抵押贷款后,消费者可以开始每月偿还300美元的信用卡债务,那么以每月300美元的利率偿还信用卡债务需要50年以上的时间。在这种情况下,首先偿还信用卡债务是最经济的选择。

选择3:投资股票市场我们已经证明,消费者在抵押贷款的前五年加速支付300美元的抵押贷款,可以节省59501美元的现值。在我们将加速偿还抵押贷款的储蓄与同一时期股市可能产生的回报进行比较之前,我们必须指出,对股市回报作出任何假设都是极其危险的。股市回报率波动很大。标准普尔500指数的历史平均年回报率;p500指数约为11%,但有些年份上升,有些年份下降。

将300美元用于抵押贷款意味着未来抵押贷款付款的现值为59501美元,抵押贷款的前五年本金余额减少21599美元。这降低了与债务相关的风险。

如果消费者决定在假设平均年回报率为11%的情况下,在五年内每月将300美元投资于股市,这将产生23855美元的总投资组合价值,其现值为20536美元(按3%折现),远低于通过加速抵押贷款付款实现的59501美元的现值。

但是,如果我们假设23855美元在第60个月之后到第313个月将继续获得11%的年回报率,那么抵押贷款付款将被取消的时间点,此时投资组合的总价值将为239989美元。这大于未来抵押贷款付款储蓄的现值,也就是129998美元。

我们可以得出这样的结论:长期投资股市可能更经济合理,但这只会在一个完美的世界中得到回报。

底线

房主需要明白,与房屋价值相比,抵押贷款越大,他们承担的风险就越大。他们还必须意识到,不应依靠房价升值来抵消抵押贷款债务的风险。此外,他们需要明白,偿还抵押贷款债务可以降低风险,对他们的经济有利。

加速偿还抵押贷款的一个关键方面是,抵押贷款未偿本金余额每减少一美元,就减少了作为未来定期付款一部分的利息支付额,并增加了作为这些付款一部分的本金支付额。因此,一个简单的计算方法,即在贷款还清之前的一段时间内,将节省下来的利息金额加起来,并不能准确地反映出加速偿还抵押贷款的全部好处。对未来支付储蓄的现值计算是比较准确的分析。此外,提前支付的每一美元本金都会降低家庭资产负债表上的风险。

- 发表于 2021-06-02 21:15

- 阅读 ( 88 )

- 分类:商业金融

你可能感兴趣的文章

5个让你负债累累的大错误(以及如何克服它们)

...。现在是向前迈进的时候了。但是怎么做呢?事实证明,实现债务自由的关键是避免犯一些人在债务上犯的以下五个常见错误:他们不谈判令人惊讶的是,有多少人不想就偿还债务的条件进行谈判。如果你有信用卡债务,这是你...

ois贴现简介

...较近,但日本和瑞士等发达国家拥有高流动性的OIS,从而实现了更可靠的估值。 尽管缺乏足够流动性OIS市场的国家可能难以确定估值,但它们可能依赖于解决方案,即创建以流动性OIS曲线为基础的合成交叉货币OIS...

什么是无担保贷款?(an unsecured loan?)

... 银行客户通常申请无担保贷款,作为快速获取现金的一种手段。与住房贷款或汽车贷款(通常由房屋或汽车本身担保)不同,无担保贷款只是按照借款人的承诺偿还。总是有合同要签署,文件要处理,但如果...

什么是无产权负担的财产?(unencumbered property?)

...目标。典型的房主期待着房地产当前附带的任何留置权或抵押贷款全部付清的那一天。一旦抵押贷款被解除,在某些文化中举行庆祝活动并不罕见。在北美,房主可能持有被称为燃烧抵押贷款的房产,原始抵押贷款在庆祝活动中...

什么是个人贷款?(personal loans?)

...,人们可以将债务合并成一个月的付款,并且他们还可以实现较低的利率,这是一个明显的好处。合并债务也会提高一个人的信用评级。。 ...

什么是净利息收入?(net interest income?)

... 有许多不同的资产为银行产生利息收入。个人抵押贷款、有担保和无担保贷款以及商业贷款就是几个例子。当银行客户偿还这些贷款时,该机构将收到申请利息的付款以及每笔贷款的本金付款。这类资产所赚取的利息...

如何我能报销贷款吗?(i get a loan reimbursement?)

... 尽管这很难实现,但在极端情况下,通过破产程序腾出一些学生贷款债务仍然是可能的。大多数形式的学生贷款偿还和免除都要缴纳联邦和州税,并且在免除或偿还时通常被视为收入...

如何获得建筑贷款(get a spec loan for construction)

...人要么立即支付贷款余额,要么获得另一笔贷款(通常是抵押贷款)以满足建筑贷款余额。 3.将土地用作权益。另一种最大化获得建设贷款机会的方法是给予贷款人土地权益。事实上,一些贷款人甚至会要求你这样做。你可以...

0 篇文章