你可能感兴趣的文章

离散分布

...结果,一个是上移,一个是下移。 离散分布也可以在蒙特卡罗模拟中看到。蒙特卡罗模拟是一种通过编程技术来识别不同结果概率的建模技术。它主要用于帮助预测情景和识别风险。在蒙特卡罗模拟中,具有离散值的结果将...

用蒙特卡罗模拟更聪明

...数字或金额的未来价值时存在相当多的不确定性和风险。蒙特卡罗模拟(MCS)是一种有助于减少估计未来结果的不确定性的技术。MCS可以应用于复杂的非线性模型,也可以用来评估其他模型的精度和性能。它还可以应用于风险管...

风险价值简介

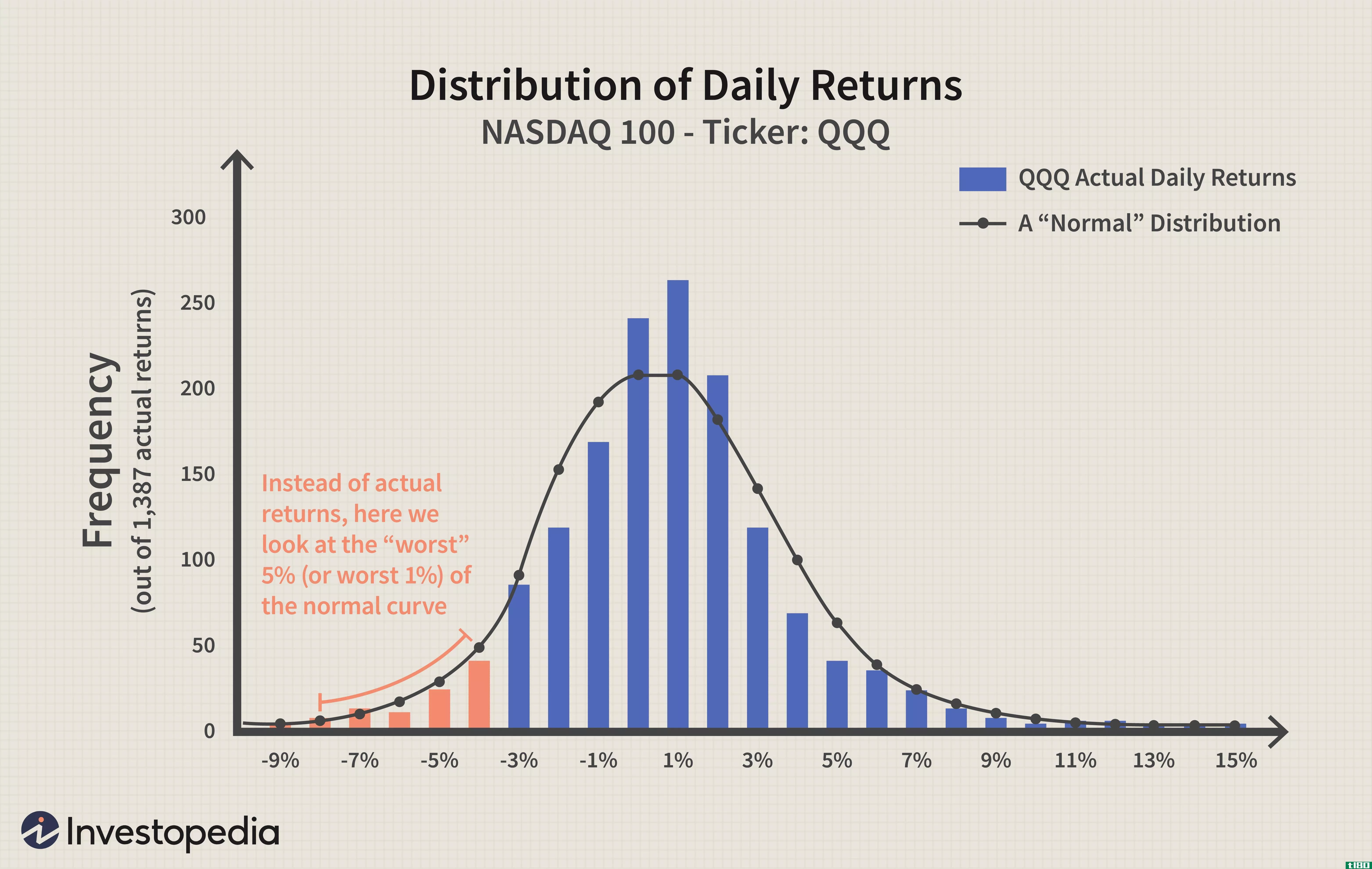

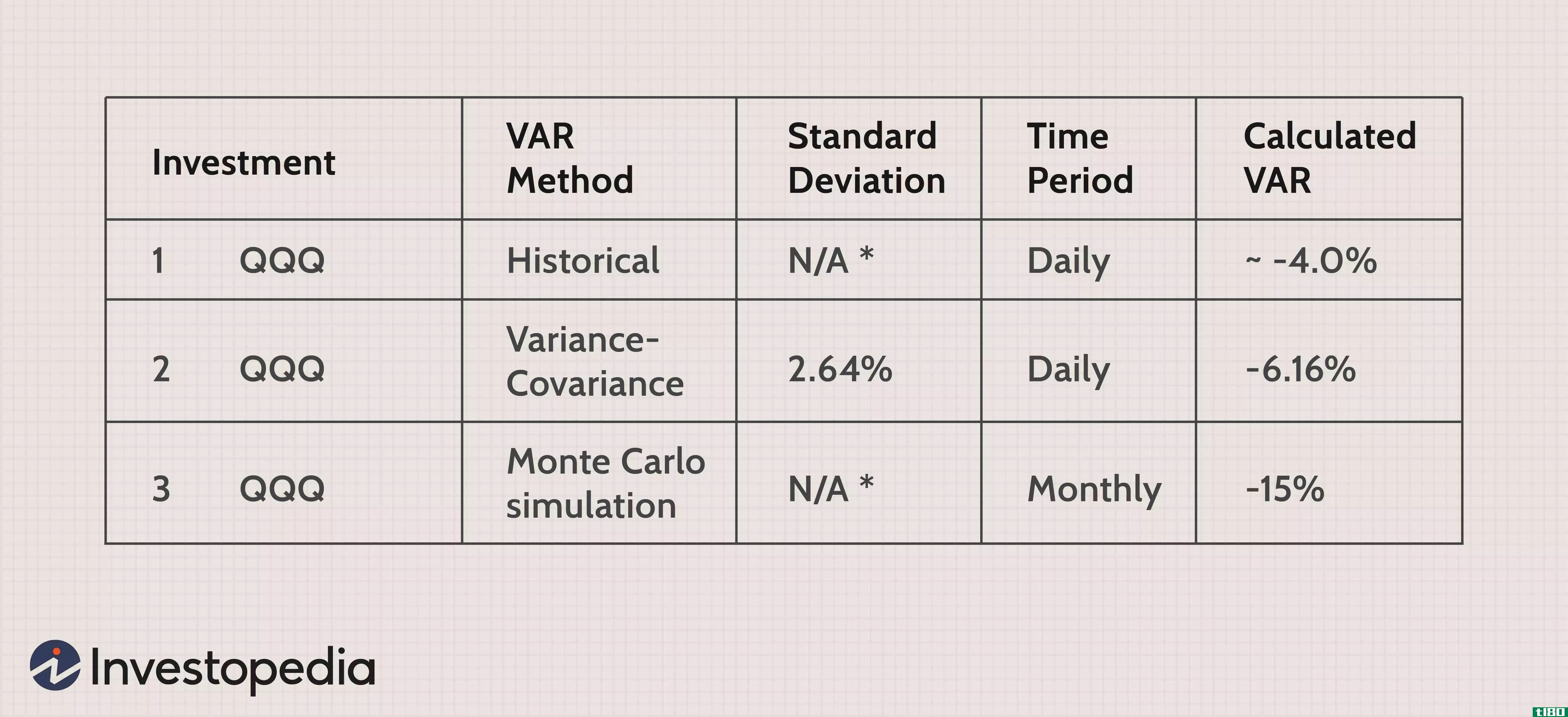

... VAR的计算方法有三种:历史法、方差-协方差法和蒙特卡罗模拟法。 1.历史方法 历史方法简单地重新组织实际的历史收益,将它们从最坏到最好排列。然后从风险的角度假设历史会重演。 作为一个历史性的例子,让我...

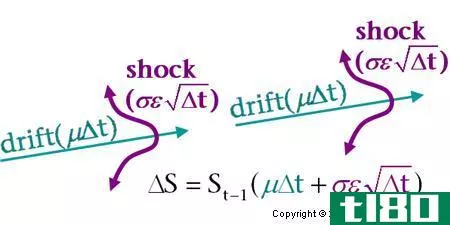

如何在gbm中使用montecarlo模拟

估计风险最常用的方法之一是使用蒙特卡罗模拟(MCS)。例如,为了计算一个投资组合的风险价值(VaR),我们可以运行一个蒙特卡罗模拟,在给定的置信区间内,在指定的时间范围内(我们总是需要为VaR指定两个条件:置信区...

如何将风险价值转换为不同的时间段

...来转换为年标准差。 对单个股票应用var方法 历史法和蒙特卡罗模拟法都有各自的主张,但历史法需要处理历史数据,蒙特卡罗模拟法比较复杂。最简单的方法是方差-协方差法。 下面我们将时间转换元素合并到单个股票(...

纽蒙特矿业是投资者的黄金股购买

...为36.20美元。该股高于38.10美元的50天简单移动平均线,月风险水平为40.76美元(更多信息,请参见:4大黄金股。) 纽蒙特矿业周图 Courtesy of MetaStock Xenith 如果纽蒙特矿业(Newmont Mining)周五收盘时略低于其5周修正移动平...

在金融领域,什么是实物期权?

...分析工具,这可以极大地增强可用于决策的信息。例如,蒙特卡罗分析通常用于在外生冲击导致价格意外飙升的风险较高时做出决策。 ...

什么是蒙特卡罗模拟?(the monte carlo simulation?)

... 蒙特卡罗模拟是一种数学模型,通过随机测试或抽样各种场景和变量来计算特定结果的概率。模拟最初由二战期间参与曼哈顿项目的数学家斯坦尼劳·乌拉姆(Stanilaw Ulam)...

什么是β系数?(a beta coefficient?)

...资产的预期收益。从本质上讲,回归分析是金融学中用来估计两个变量之间可能存在的联系的一种统计方法,例如单个股票和整个股票市场。这就是为什么在计算相关资产的贝塔系数时,将使用历史回报率来衡量其与更广泛市场...

如何我评估衍生品的信用风险?(i assess credit risk in derivatives?)

...用各种概率分析测试,如期权估值模型、历史模拟研究和蒙特卡罗研究,计算未来重置成本或潜在风险敞口的估计值。这些测试提供了两种估计潜在暴露的方法,即最大暴露和预期暴露。随着基础合同变量的变化,衍生品的信用...

0 篇文章