你可能感兴趣的文章

翻译(translation)和复测(remeasurement)的区别

关键差异–翻译与重新测量 折算和再计量是与使用外币有关的两个常见方面。两者都是基于汇率原则(一种货币兑换成另一种货币的汇率)。然而,这两种转换方法之间有一个细微的区别。折算与重新计量的主要区别在于,...

交易(transaction)和翻译风险(translation risk)的区别

交易(transaction)和折算风险(translation risk)的区别 交易风险和折算风险是从事外币交易的公司面临的两种主要的汇率风险。交易风险和折算风险的关键区别在于,交易风险是由于签订合同和结算合同之间的时间差而产生的汇率风...

ces,世界上最大的科技会议,将于2021年上线

消费者技术协会(CTA)周一宣布,消费电子展(CES)将于2021年1月全面数字化,长期以来一直是全球最大的科技贸易展。CTA引用了COVID-19大流行和对病毒传播的担忧作为取消当面事件的理由 消费电子展通常在拉斯维加...

翻译风险

...算。在美国,这种会计翻译通常每季度和每年进行一次。折算风险源于资产价值随汇率波动而波动的程度。 关键要点 翻译风险是与以外币交易并在资产负债表上列出外国资产的公司相关的汇率风险。 在外国拥有资产的公司...

什么是外币兑换?(a foreign currency translation?)

... 从最简单的意义上讲,外币折算是指任何涉及以不同货币单位表示一种货币金额的计算。确定多少日元(日元)$100美元。美元(USD)将购买是一个简单的外币换算的例子。然而,在商业领域,货币...

西藏政府为什么流亡?

... 中央西藏管理局(CTA),也称为西藏流亡政府,声称在其位于印度达兰萨拉的总部代表西藏政府。没有一个国家承认CTA是一个正式的政府,它继续与中国谈判以获得半自治地位。除了政治工...

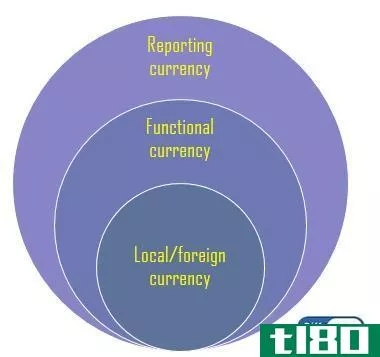

什么是报告货币?(reporting currency?)

... 折算过程包括将账户乘以历史汇率、当前汇率或当年的平均汇率。在戴尔的例子中,汇率是日元对戴尔的报告货币美元。转换股东权益使用账户创建时的历史汇率。 ...

什么是对冲会计?(hedge accounting?)

...与外币交易有关的风险。套期保值公允价值变动账户作为累计折算调整入账。 ...

什么是养老金折算的利弊?(the pros and cons of a commutation of pension?)

...近,这个人就有一个非常私人的决定要做。养老金资产的折算就是其中之一,也是一种现金选择。当养老金计划成员兑换养老金时,他或她会收到一次性付款,而不是他或她余生的年金式付款。折算养老金可能有助于退休人员实...

什么是价值的折算?(a commuted value?)

... 折算价值是一个经常被应用于财务规划战略的术语,特别是养老金计划的管理。 这个术语与维持在计划中的资金相关的净现值有关。 确定折算价值很重要,因为这样做使...

0 篇文章