偏斜

什么是偏斜(skewness)?

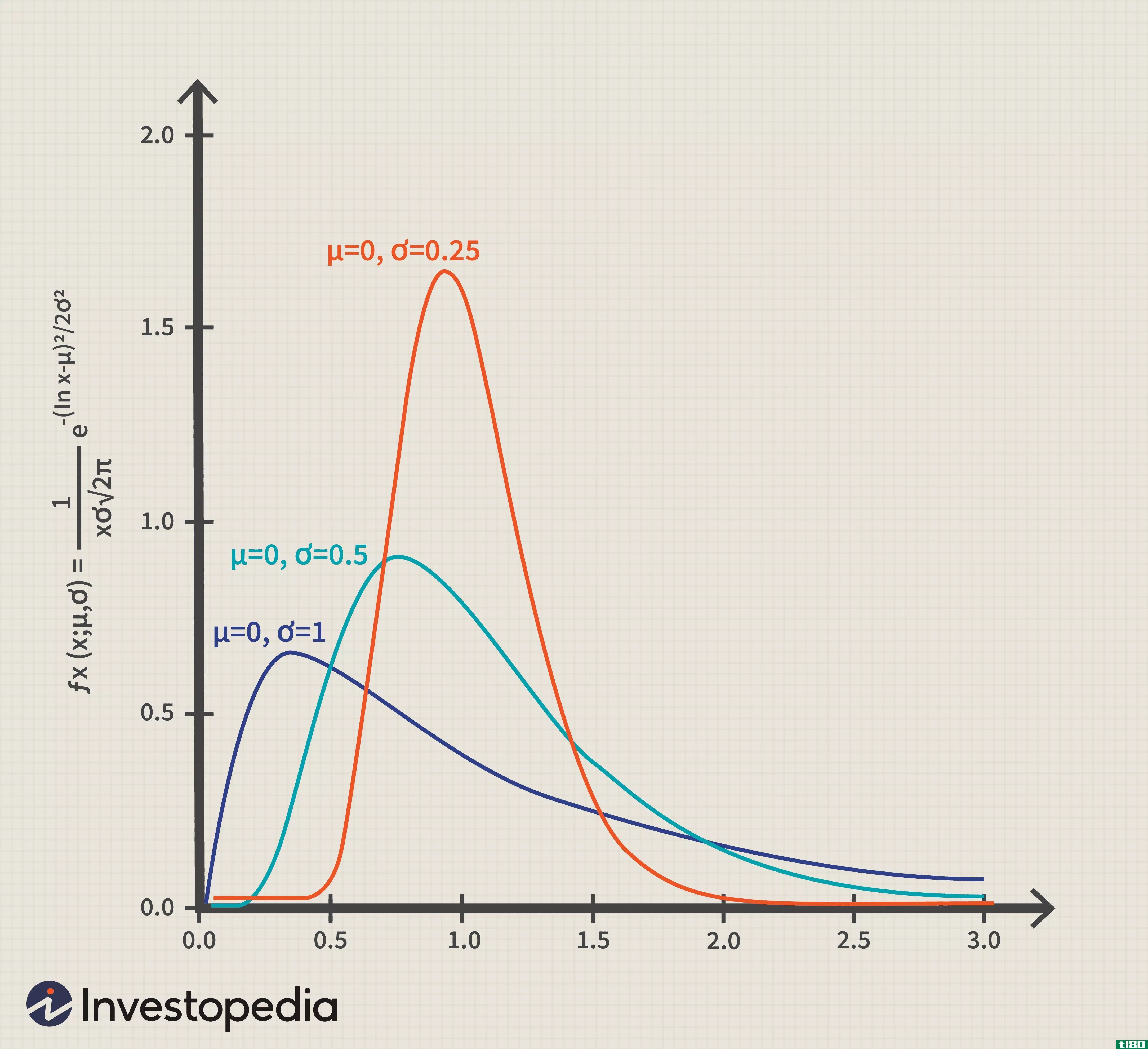

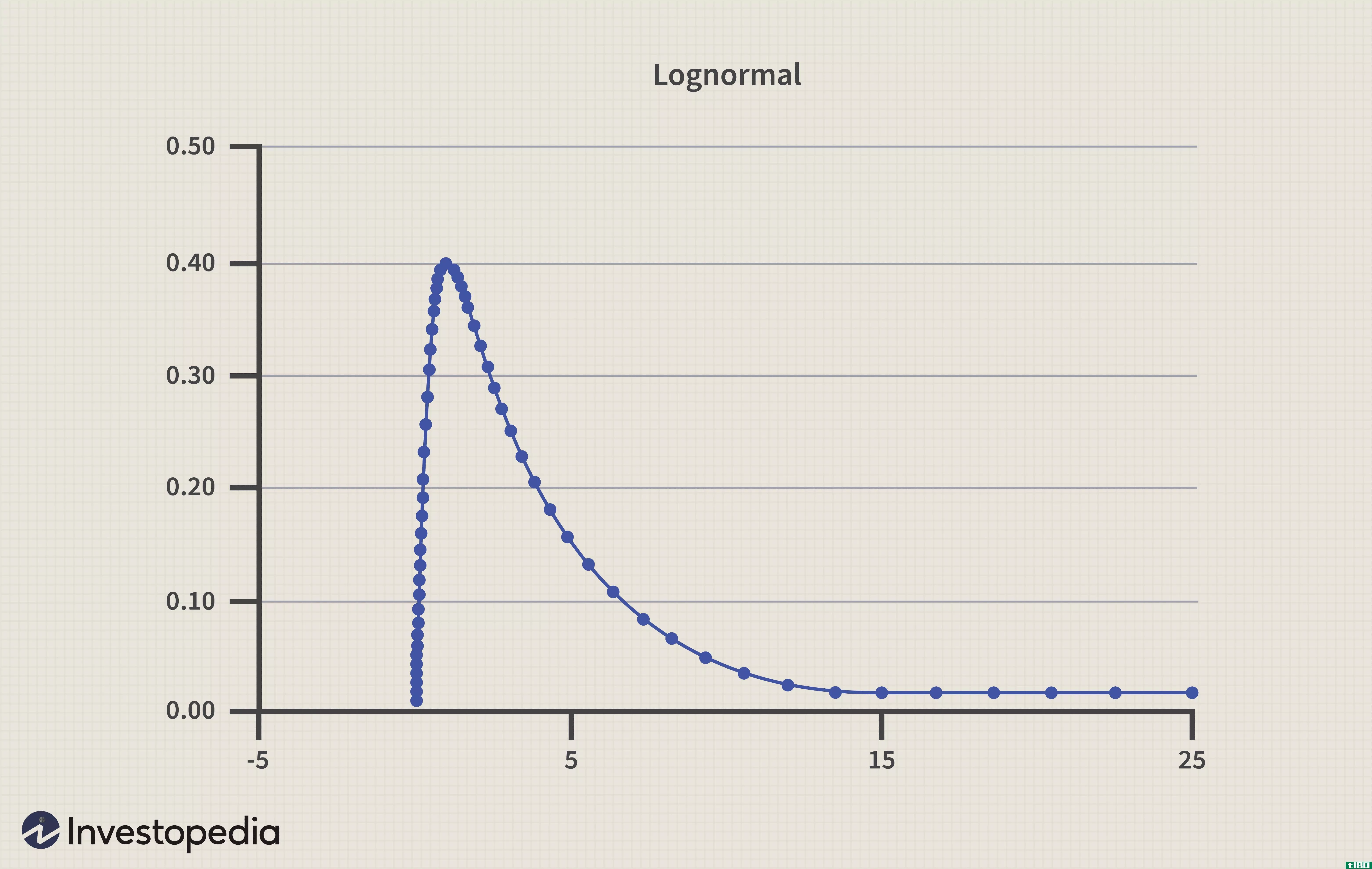

偏斜是指一组数据中偏离对称钟形曲线或正态分布的失真或不对称。如果曲线向左或向右移动,则称为倾斜。偏度可以量化为给定分布与正态分布的差异程度的表示。正态分布的偏斜为零,而对数正态分布则会表现出某种程度的右偏斜。

关键要点

- 偏度,在统计学中,是在概率分布中观察到的不对称程度。

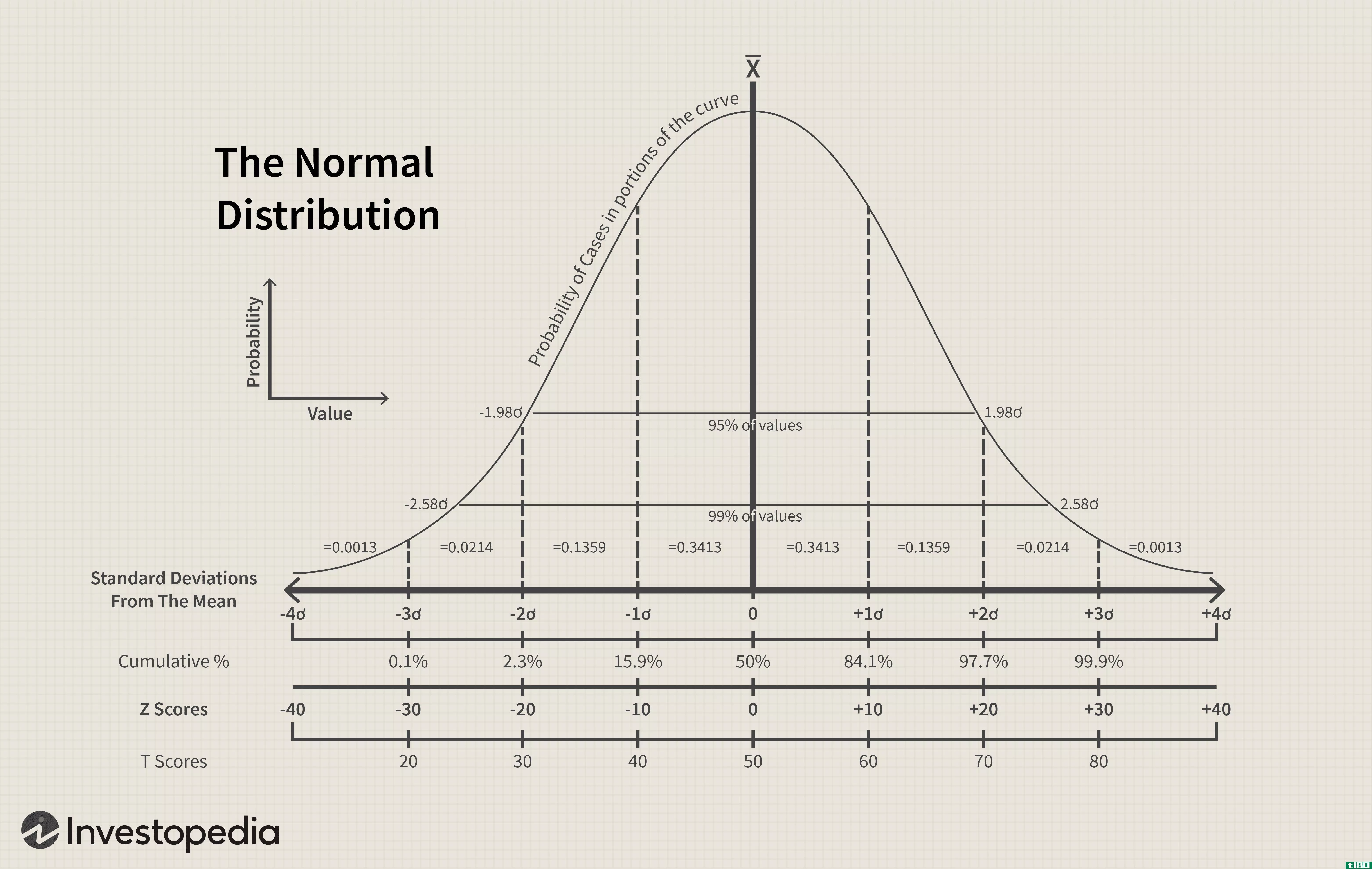

- 分布可以表现出不同程度的右(正)偏态或左(负)偏态。正态分布(钟形曲线)显示零偏态。

- 投资者在判断收益率分布时会注意到右偏,因为它和过度峰度一样,更能代表数据集的极值,而不是只关注平均值。

0:58

什么是偏斜?

理解偏度

除了正偏斜和负偏斜,分布也可以说有零或未定义的偏斜。在分布曲线中,曲线右侧的数据可能与左侧的数据不同。这些尖细的尾巴被称为“尾巴”。负倾斜是指在分布的左侧有一条更长或更胖的尾巴,而正倾斜是指在右侧有一条更长或更胖的尾巴。

正偏态数据的平均值将大于中位数。在负偏态分布中,情况正好相反:负偏态数据的平均值将小于中位数。如果数据图是对称的,那么不管尾巴有多长或多粗,分布都是零偏态的。

下面描述的三个概率分布正偏(或右偏)到一个增加的程度。负偏态分布也称为左偏态分布。

偏度与

测量偏度

有几种方法可以测量偏度。皮尔逊的第一和第二偏斜度系数是两个常见的系数。皮尔逊第一偏斜度系数,或皮尔逊模式偏斜度,从平均值中减去模式,然后将差值除以标准差。皮尔逊第二偏斜度系数,或皮尔逊中值偏斜度,从平均值中减去中值,将差值乘以3,再将乘积除以标准差。

皮尔逊偏斜度公式为:

Sk1=Xˉ−Mos‾Sk2=3倍ˉ−Mdswhere:Sk1=Pearson的第一偏斜度系数和Sk2秒=样本的标准偏差ˉ=是平均值mo=模态(mode)值md=是中值\begin{aligned}&\begin{collected}Sk{u 1=\frac{\bar{X}-Mo}{s}\\\下划线{\qquad\qquad\qquad\qquad\qquad\qquad\qquad\qquad\qquad\qquad\qquad\qquad\qquad}\\Sk{u 2=\frac{3\bar{X}-Md}{s}\end{collected}\&\textbf{其中:}\\&;Sk\u 1=\text{Pearson第一偏态系数和}Sk\u 2\\&\qquad\\\\text{第二个}\\&;s=\text{样本的标准偏差}\\&\bar{X}=\text{是平均值}\\&;Mo=\text{模式(mode)值}\\&;Md=\text{是中值}\end{对齐}Sk1型=sX公司ˉ−钼Sk2型=s3X系列ˉ−医学博士where:Sk1=皮尔逊第一偏态系数与Sk2 秒=样品的标准偏差ˉ=是平均值mo=模态(模式)值md=是中值

如果数据表现出强模式,皮尔逊第一偏态系数是有用的。如果数据有一个弱模式或多个模式,皮尔逊第二系数可能更可取,因为它不依赖于模式作为中心趋势的度量。

偏斜告诉你什么?

投资者在判断收益率分布时会注意到偏态,因为它和峰度一样,考虑了数据集的极值,而不是只关注平均值。短期和中期投资者尤其需要关注极端情况,因为他们不太可能持有足够长的仓位,从而对平均值的走势充满信心。

投资者通常使用标准差来预测未来收益,但标准差假设为正态分布。由于很少有收益分布接近正态分布,因此偏度是一个更好的衡量指标,可以作为业绩预测的基础。这是由于偏斜风险。

偏态风险是指在偏态分布中出现高偏态数据点的风险增加。许多试图预测资产未来表现的金融模型都假设正态分布,在正态分布中,中心趋势的度量是相等的。如果数据有偏差,这种模型在预测中总是会低估偏差风险。数据越扭曲,这个金融模型就越不准确。

以资产价格作为偏态分布的例子

从上世纪90年代末的互联网泡沫开始,在过去20年中,人们越来越频繁地观察到这种偏离“正常”回报的现象。事实上,资产回报率往往越来越右偏。这种波动性伴随着显著的事件发生,例如9.11恐怖袭击、房地产泡沫破裂和随后的金融危机,以及在量化宽松(QE)时期。

美联储(federalreserveboard,FRBs)前所未有的宽松货币政策的解除,可能是市场波动和投资回报分配更加不对称的下一个篇章。最近,我们在全球COVID-19大流行初期看到了极端的下行趋势。

- 发表于 2021-06-03 07:28

- 阅读 ( 365 )

- 分类:商业金融

你可能感兴趣的文章

波动率偏差定义

什么是波动性偏斜(the volatility skew)? 波动率偏差是指货币外期权、货币内期权和货币内期权之间隐含波动率(IV)的差异。受市场情绪和特定期权的供求关系影响的波动性偏斜,提供了基金经理更喜欢写看涨期权还是看跌期权的...

对称分布

...成对比,非对称分布是一种概率分布,在其形状上表现出偏斜或其他不规则性。 关键要点 对称分布是这样的:将数据从中间拆分会产生镜像。 钟形曲线是对称分布的一个常见例子。 对称分布有助于分析数据和基于统计技...

概率分布

...态分布的特点是它的平均值和标准差,这意味着分布是不偏斜,并显示峰度。这使得分布对称,当绘制时,它被描绘成钟形曲线。正态分布的定义是平均值为零,标准差为1.0,偏斜为零,峰度为3。在正态分布中,大约68%的数据...

歪斜的方向表明市场正在走向何方

...当标准普尔500指数在第四季度大跌之前刚刚触顶时,这种偏斜是如何通过去年8月的峰值来暗示市场恐慌的。将目前的走势与之前的信心时期(如12月底和1月)进行比较。即使在周二市场抛售的时候,偏斜也在下降,价格大幅下...

分散(dispersion)和偏斜(skewness)的区别

...均值周围。色散的其他度量是范围和平均偏差。 什么是偏斜(skewness)? 偏度是关于某一点的分布不对称性的度量。分布可以是轻度不对称、强烈不对称或对称的。分布不对称性的度量是用偏度来计算的。在正偏态的情况下,分...

北(north)和南极(south pole)的区别

...上,偏差以度为单位。请注意,正角度表示从地理北向东偏斜,而负角度表示从地理北向西偏斜。 磁极和磁场 每个磁铁有两个磁极。只有一种磁极的磁铁(称为“磁单极”)从未被观察到。如果你把一块条形磁铁切成两半,得...

偏度和峰度的区别

偏斜,在基本术语中,意味着偏离中心,在统计学中也是如此,它意味着缺乏对称性。借助偏度,可以识别数据分布的形状。峰度,另一方面,是指在分布曲线的峰值的点。偏度和峰度的主要区别在于前者在频率分布上讲的是对...

分散(dispersion)和偏斜(skewness)的区别

...额外的步骤来阐明事物之间的平均差异。我们使用离差和偏斜的测量来解释统计学定量分析的非常详细的原理。分散度是一个衡量分布范围的中心点。因此,统计分布中的不对称性是通过偏斜来衡量的。分散(dispersion) vs. 偏斜(ske...

从谷歌获得更多

...用网站lifehacker.com gmail搜索单个网站。但是,还有许多更偏斜、更聪明、更鲜为人知的搜索方法和操作符,它们都是从那个不起眼的小输入框中工作的。更多»

什么是统计中的偏斜?(skewness in statistics?)

...平均值、中位数和模式都是一组数据中心的度量。数据的偏斜程度可以通过这些量之间的相互关系来确定。 向右倾斜 向右倾斜的数据有一条向右延伸的长尾。谈论向右倾斜的数据集的另一种方式是说它是正倾斜的。在这种情...

0 篇文章