利率平价是决定利率与货币汇率关系的基本方程。利率平价的基本前提是,无论不同货币的利率水平如何,投资不同货币的对冲回报应该是相同的。...

利率平价是决定利率与货币汇率关系的基本方程。利率平价的基本前提是,无论不同货币的利率水平如何,投资不同货币的对冲回报应该是相同的。

利率平价有两种版本:

- 抛补利率平价

- 利率平价

请继续阅读,了解什么决定利率平价,以及如何利用利率平价交易外汇市场。

关键要点

- 利率平价是决定利率与货币汇率关系的基本方程式。

- 利率平价的基本前提是,无论不同货币的利率水平如何,投资不同货币的对冲回报应该是相同的。

- 平价是外汇交易员用来寻找套利或其他交易机会。

计算远期利率

货币的远期汇率是预测未来某一时点汇率的汇率,而不是即期汇率(即当前汇率)。对远期利率的理解是利率平价的基础,特别是因为它涉及到套利(同时购买和**资产以从价格差异中获利)。

以美元为基础货币计算远期汇率的基本公式为:

远期汇率=即期汇率× 1+IRO1+IRDwhere:IRO = 海外国家利率\begin{aligned}&\text{Forward Rate}\=\\text{Spot Rate}\\times\\frac{1\+\\text{IRO}}{1\+\\text{IRD}}\\&\textbf{其中:}\\&\text{IRO}\=\\text{境外利率}\\&\text{IRD}\=\\text{国内利率}\end{aligned}远期汇率=即期汇率× 1+IRD1+IROwhere:IRO = 境外利率

远期利率可从银行和货币交易商处获得,期限从不到一周到五年甚至更长。与即期货币报价一样,远期外汇的报价也有买卖价差。

利率较低的货币相对于利率较高的货币将以远期溢价进行交易。在上述例子中,美元对加元的远期溢价交易;相反,加元对美元的远期折价。

远期利率可以用来预测未来的即期利率或利率吗?从这两方面来看,答案都是否定的。许多研究已经证实,远期汇率是出了名的对未来即期汇率的糟糕预测。鉴于远期利率仅仅是根据利差调整的汇率,它们在预测未来利率方面也没有什么预测能力。

例子

以美国和加拿大的利率为例。假设加元的即期汇率为1美元=1.0650加元(暂时忽略买卖价差)。使用上述公式,一年期远期利率计算如下:

1美元=1.0650× 1+3.64%1+3.15%=1.0700加元\text{1美元}\=\1.0650\\times\\frac{1\+\3.64\%}{1\+\3.15\%}\=\1.0700\text{CAD}1美元=1.0650× 1 + 3.15%1 + 3.64% = 1.0700加元

远期汇率和即期汇率之间的差额称为互换点。在上面的例子中,交换点数等于50。如果这个差值(远期汇率减去即期汇率)为正,则称为远期溢价;负差额称为远期贴现。

担保利率平价

在覆盖利率平价的情况下,远期汇率应包含两国之间的利率差异;否则,就存在套利机会。换言之,如果投资者以低利率货币借款,投资于利率较高的货币,就没有利率优势。通常,投资者会采取以下步骤:

- 以利率较低的货币借款。

- 把借来的钱换成利率更高的货币。

- 将收益投资于这种高利率货币的计息工具。

- 同时通过购买远期合约将投资收益转换成第一种(较低利率)货币来对冲外汇风险。

在这种情况下,收益将与以较低利率货币投资计息工具所获得的收益相同。在覆盖利率平价条件下,对冲汇率风险的成本抵消了投资于利率较高的货币所产生的较高回报。

覆盖利率平价的公式为

(1+id)=FS∗(1+如果)where:id=The 本币或基础货币利率if=外币或报价货币利率=当前即期汇率begin{aligned}&\左(1+i\u d\right)=\frac{F}{S}*\left(1+i\u F\right)\\&\textbf{其中:}\\&;i\u d=\text{本币或基础货币的利率}\\&;i\u f=\text{外币或报价货币的利率}\\&;S=\text{当前即期汇率}\\&;F=\text{远期外汇汇率}\end{aligned}(1+身份证)=旧金山∗(1+如果)where:id=以本国货币或基础货币表示的利率,如果=外币或报价货币利率=当前即期汇率

备兑利率套利

考虑下面的例子来说明覆盖利率平价。假设a国一年期借款利率为3%,B国一年期存款利率为5%。此外,假设两国货币在现货市场按面值交易(即货币A=货币B)。

投资者应做到以下几点:

- 以货币A借款,利率为3%

- 将借款金额按即期汇率折算为B货币

- 将这些收益投资于以B货币计价的存款,每年支付5%

投资者可以使用一年期远期汇率来消除交易中隐含的汇率风险,这是因为投资者现在持有B货币,但必须偿还以A货币借入的资金。根据上述公式,在覆盖利率平价下,一年期远期利率应大约等于1.0194(即货币A=1.0194货币B)。

如果一年期远期利率也处于平价(即货币A=货币B),该怎么办?在这种情况下,上述情况下的投资者可以获得2%的无风险利润。下面是它的工作原理。假设投资者:

- 以3%的利率借款10万美元,为期一年。

- 立即以即期汇率将借入的款项兑换成B货币。

- 将全部金额存入5%的一年期存款。

- 同时签订一份为期一年的远期合约,购买10.3万美元。

一年后,投资者收到10.5万美元的B货币,其中10.3万美元用于购买远期合同下的A货币并偿还借款,剩余的2000美元归投资者所有。这种交易被称为有担保利率套利。

市场力量确保远期汇率是基于两种货币之间的利率差,否则套利者会介入,利用套利的机会。因此,在上述示例中,一年期远期利率必然接近1.0194。

非抵补利率平价

无担保利率平价(UIP)指出,两国之间的利率差异等于这两个国家之间预期的汇率变化。从理论上讲,如果两国的利差为3%,那么利率较高的国家的货币对另一种货币将贬值3%。

然而,在现实中,情况就不同了。自1970年代初实行浮动汇率以来,高利率国家的货币往往会升值,而不是贬值,正如UIP方程所述。这个众所周知的难题,也被称为“远期溢价之谜”,已经成为一些学术研究论文的主题。

这种反常现象的部分原因可能是“套利交易”(carry trade),即投机者借入日元等低息货币,卖出借入金额,并将收益投资于收益率较高的货币和工具。在2007年年中之前,日元一直是这项活动的热门目标,到那一年,估计有1万亿美元的日元套利交易被套牢。

持续**借来的货币会削弱外汇市场的作用。从2005年初到2007年中期,日元兑美元贬值了近21%。日本央行在这一时期的目标利率在0-0.50%之间;如果UIP理论成立,日元应该在日本低利率的基础上升值。

无担保利率平价的公式是

F0=S01+ic1+ibwhere:F0=Forward rateS0=即期利率=c国的利率\begin{align}&;F_u0=S\u 0\frac{1+i\u c}{1+i\u b}\\&\textbf{其中:}\\&;F\u 0=\text{Forward rate}\\&;S\u 0=\text{Spot rate}\\&;i\u c=\text{country}c\\&;国家利率;i\u b=\text{country}b\end{aligned}F0级=第0页1+ib1+icwhere:F0=远期费率0=即期费率=c国利率

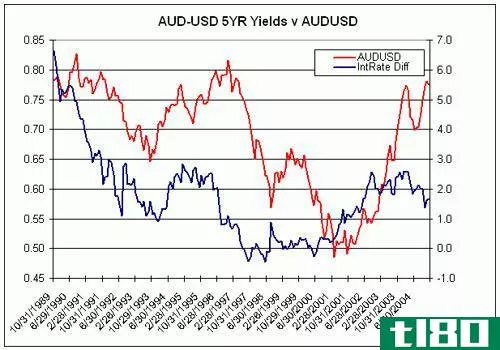

美国与加拿大的利率平价关系

让我们看看世界上最大的贸易伙伴美国和加拿大利率和汇率之间的历史关系。自2000年以来,加元一直异常波动,在2002年1月创下61.79美分的历史新低后,在随后的几年里反弹了近80%,在2007年11月达到了1.10美元以上的现代高点。

从长期周期来看,1980年至1985年,加元兑美元贬值,1986年至1991年,加元兑美元升值,1992年开始长时间下跌,并在2002年1月创下历史新低。从这一低点开始,人民币兑美元在未来五年半内稳步升值。

为了简单起见,我们使用最优惠利率(商业银行对其最佳客户收取的利率)来测试1988年至2008年美元和加元之间的UIP条件。

根据最优惠利率,UIP在这一时期的某些时间点保持不变,但在其他时间点则不保持不变,如以下示例所示:

- 加拿大的总理汇率高于1988年9月至1993年3月的美国总理利率,在这段时间内,加元兑美国货币升值,这与UIP关系背道而驰。

- 加拿大的黄金利率在1995年中期至2002年初的大部分时间里都低于美国的黄金利率,因此,在这段时间里,加元以远期溢价对美元进行了交易。然而,加元兑美元贬值15%,这意味着UIP在此期间也没有持有。

- 2002年,美元开始商品带动的反弹,到2007年底达到顶峰,UIP的状况一直持续了大部分时间。加拿大的总理利率在这段时期的大部分时间里普遍低于美国的最高利率,但2002年10月至2004年3月的18个月期间除外。

对冲外汇风险

远期汇率作为对冲汇率风险的工具非常有用。需要注意的是,远期合同是高度不灵活的,因为它是一个有约束力的合同,买方和卖方有义务执行商定的利率。

在一个投资机会可能在海外的世界,了解外汇风险是一项越来越值得的工作。考虑到一位美国投资者,他有着在2002年初投资加拿大股市的远见。2002年至2008年8月,加拿大标准普尔/TSX股票指数的总回报率为106%,每年约为11.5%。将该业绩与标准普尔500指数进行比较,标准普尔500指数在该期间仅提供26%的回报,即每年3.5%。

这是踢球的人。由于汇率变动会放大投资回报,2002年初投资标普/多伦多证交所的美国投资者到2008年8月的总回报率(以美元计)将达到208%,即每年18.4%。在这段时间内,加元兑美元的升值将健康的回报变成了惊人的回报。

当然,2002年初,随着加元兑美元汇率创历史新低,一些美国投资者可能已经感到有必要对冲外汇风险。在这种情况下,如果他们在上述期间被完全对冲,他们将放弃因加元升值而产生的额外102%的收益。事后看来,在这种情况下,谨慎的做法是不对冲汇率风险。

然而,对于投资美国股市的加拿大投资者来说,情况则完全不同。在这种情况下,由于美元兑加元贬值,标普500指数从2002年至2008年8月提供的26%回报率将变成负16%。在这种情况下,对冲外汇风险(同样是事后诸葛亮的好处)至少可以减轻部分惨淡的表现。

底线

利率平价是外汇交易者的基本知识。然而,要想充分理解这两种利率平价,交易者首先必须掌握远期汇率和套期保值策略的基本知识。

有了这方面的知识,外汇交易者就可以利用利差为自己谋利。美元/加拿大元升值和贬值的例子说明,在适当的环境、策略和知识下,这些交易是多么有利可图。