经营现金流(OCF)是衡量一个公司正常经营活动产生的现金量的指标。经营性现金流是指一个公司能否产生足够的正现金流来维持和发展其业务,否则,它可能需要外部融资来扩大资本。...

什么是经营现金流(operating cash flow (ocf))?

经营现金流(OCF)是衡量一个公司正常经营活动产生的现金量的指标。经营性现金流是指一个公司能否产生足够的正现金流来维持和发展其业务,否则,它可能需要外部融资来扩大资本。

关键要点

- 经营性现金流是决定一个公司核心业务活动财务成功与否的重要基准。

- 经营现金流量表是现金流量表的第一部分,也包括投资和筹资活动产生的现金。

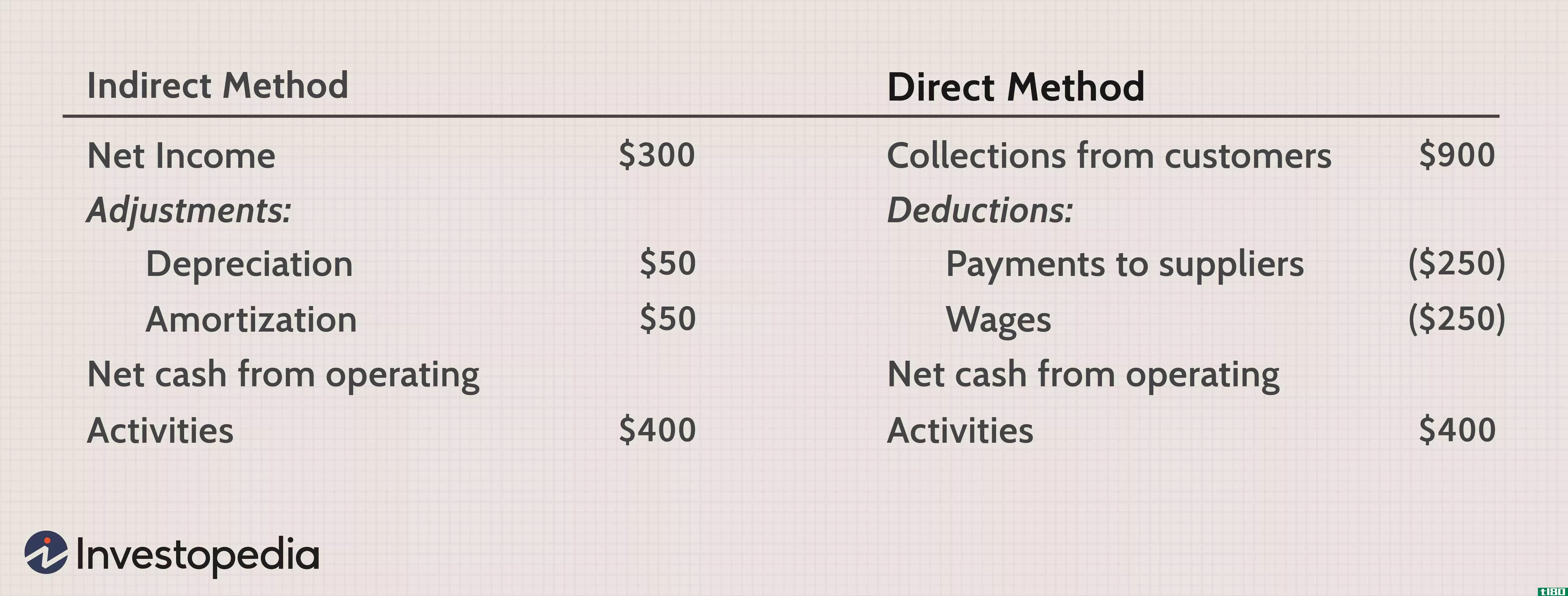

- 在现金流量表上描述经营现金流量的方法有两种:间接法和直接法。

- 间接法从损益表中的净收入开始,然后再加上非现金项目,得出现金收付制数字。

- 直接法以收付实现制跟踪一个时期内的所有交易,并在现金流量表中使用实际现金流入和流出。

1:24

经营现金流

了解营运现金流(ocf)

经营现金流代表公司主要业务活动净收入(NI)的现金影响。经营现金流量,又称经营活动产生的现金流量,是现金流量表的第一部分。

根据公认会计原则(GAAP),有两种列报经营现金流量部分的方法是可以接受的——间接法或直接法。但是,如果使用直接法,公司仍必须以与间接法类似的方式进行单独对账。

使用间接法,净收入根据非现金账户(如折旧、应收账款和应付账款)的变化调整为收付实现制。因为大多数公司以权责发生制为基础报告净收入,它包括各种非现金项目,如折旧和摊销。

净收入还必须根据公司资产负债表上营运资本账户的变化进行调整。例如,应收账款的增加表明收入是在权责发生制的基础上赚取并计入净收入的,尽管尚未收到现金。应收账款的增加必须从净收入中减去,以找出交易对现金的真正影响。

相反,应付账款的增加表明,支出是在权责发生制基础上发生和入账的,尚未支付。应付账款的增加需要加回到净收入中,才能找到真正的现金影响。

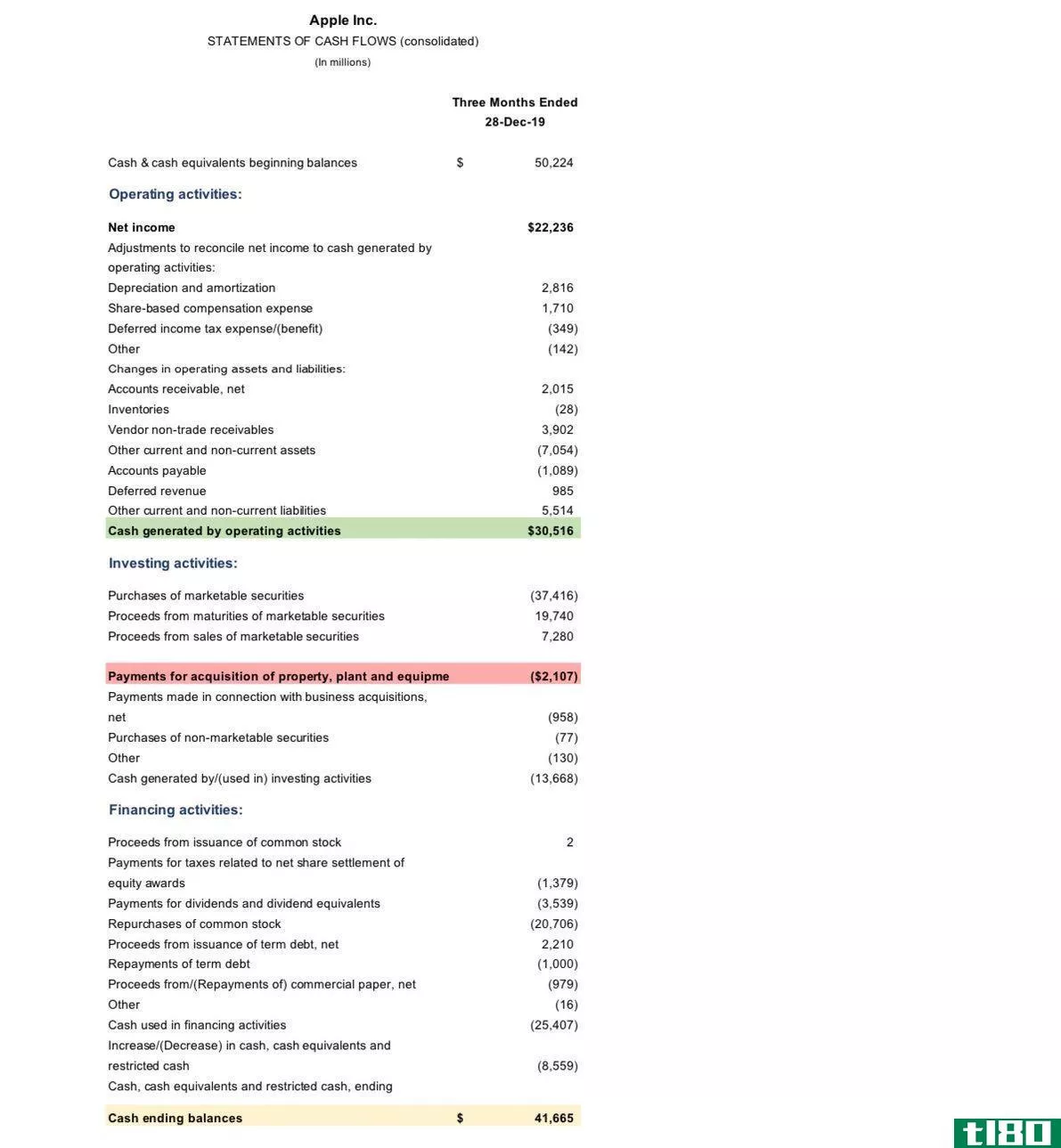

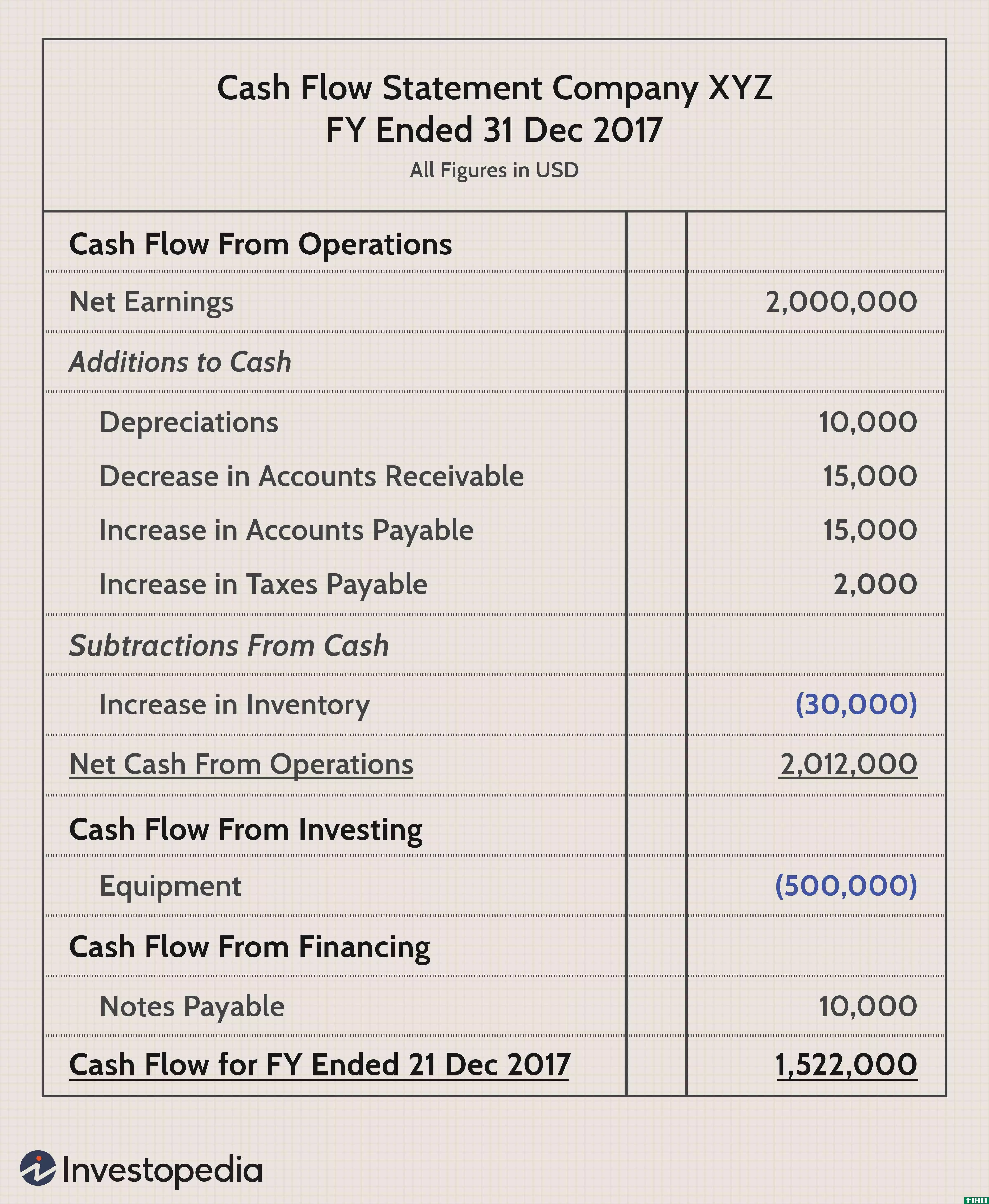

经营性现金流集中于与公司主要经营活动有关的现金流入和流出,如销售和购买存货、提供服务和支付工资。任何投资和融资交易不包括在经营现金流部分,并单独报告,如借款、购买资本设备和支付股息。经营性现金流可以在公司的现金流量表中找到,现金流量表分为经营活动产生的现金流、投资活动产生的现金流和融资活动产生的现金流。

经营现金流量的列报方法

间接法

列报现金流量的第一种方法是间接法,即本公司以权责发生制为基础,从净收入开始计算,然后向后计算,得出该期间的现金基础数字。根据权责发生制会计方法,收入在赚取时确认,而不一定在收到现金时确认。

以一家**业公司为例,该公司的净收入为1亿美元,而其经营现金流为1.5亿美元。差额产生的原因是折旧费用1.5亿元,应收账款增加5000万元,应付账款减少5000万元。现金流量表的营运现金流量部分将以以下方式显示:

- 净收入1亿美元

- 折旧费用+1.5亿美元

- AR增加-5000万美元

- AP减少-5000万美元

- 运营现金流1.5亿美元

直接法

第二种选择是直接法,即公司以收付实现制记录所有交易,并使用会计期间的实际现金流入和流出来显示信息。

经营现金流的直接方法包括:

- 支付给雇员的工资

- 支付给卖方和供应商的现金

- 向客户收取的现金

- 收到的利息收入和股息

- 缴纳所得税及利息

经营现金流的重要性

财务分析师有时更喜欢看现金流指标,因为它们剔除了某些会计异常。具体来说,经营性现金流能够更清楚地反映当前企业经营的实际情况。

例如,预订一笔大额销售可以大大提高收入,但如果公司很难收回现金,那么这对公司来说就不是真正的经济利益。另一方面,如果一家公司拥有大量固定资产并采用加速折旧法,它可能会产生较高的经营现金流,但净收入却很低。

如果一家公司的核心业务没有带来足够的资金,他们将需要通过融资或投资找到外部资金的临时来源。然而,从长远来看,这是不可持续的。因此,经营性现金流量是评价一个公司经营活动财务稳定性的重要指标。

常见问题

什么是三种类型的现金流(the three types of cash flows)?

三种类型的现金流是经营、投资和融资。经营性现金流量包括公司主营业务活动产生的全部现金。投资现金流包括购买资本资产和对其他企业的投资。融资现金流包括公司发行债券和股权所获得的所有收益以及支付的款项。

为什么营运现金流很重要?

经营性现金流量是衡量一个公司正常经营活动产生的现金量,是衡量一个公司核心业务活动财务成功与否的重要指标。经营性现金流是指一个公司能否产生足够的正现金流来维持和发展其业务,否则,它可能需要外部融资来扩大资本。

如何计算营运现金流量?

使用间接法,净收入根据非现金账户(如折旧、应收账款和应付账款)的变化调整为收付实现制。因为大多数公司以权责发生制为基础报告净收入,它包括各种非现金项目,如折旧和摊销。

营业现金流=营业收入+折旧-税金+营运资金变动