你可能感兴趣的文章

关于破产你需要知道什么

...的信用记录造成的损害也更小。 例如,找出你的债权人是否愿意谈判。与其坐等破产清算,冒着一无所获的风险,一些债权人将同意接受更长时间内减少的偿付。 在房屋抵押贷款的情况下,打电话给你的贷款服务商,看看你...

什么是债务管理?(debt management?)

...、信用受损的人控制自己的财务状况。一个更简单的定义可以是支出低于收入的常规做法。然而,就所有意图和目的而言,它是由指定第三方根据法院命令或个人发起设立的结构化还款计划。 ...

什么是2009年银行倒闭的原因是什么?(the causes of the bank failures in 2009?)

...履行其义务。联邦存款保险公司(FDIC)通常将破产银行纳入破产管理程序,并在银行破产时监督程序。FDIC保留着一份问题银行名单,并密切监控这些金融机构,以便在它们出现财务问题时能够介入。。 ...

什么是卷入有限责任公司的破产?(involved in an llc bankruptcy?)

... 有限责任公司破产的决定因素之一是该公司是否被视为公司或合伙企业。如果主持企业破产案的法官决定将有限责任公司视为合伙企业,他可能会解散有限责任公司。在这种情况下,公司的资产将分配给债权人,所...

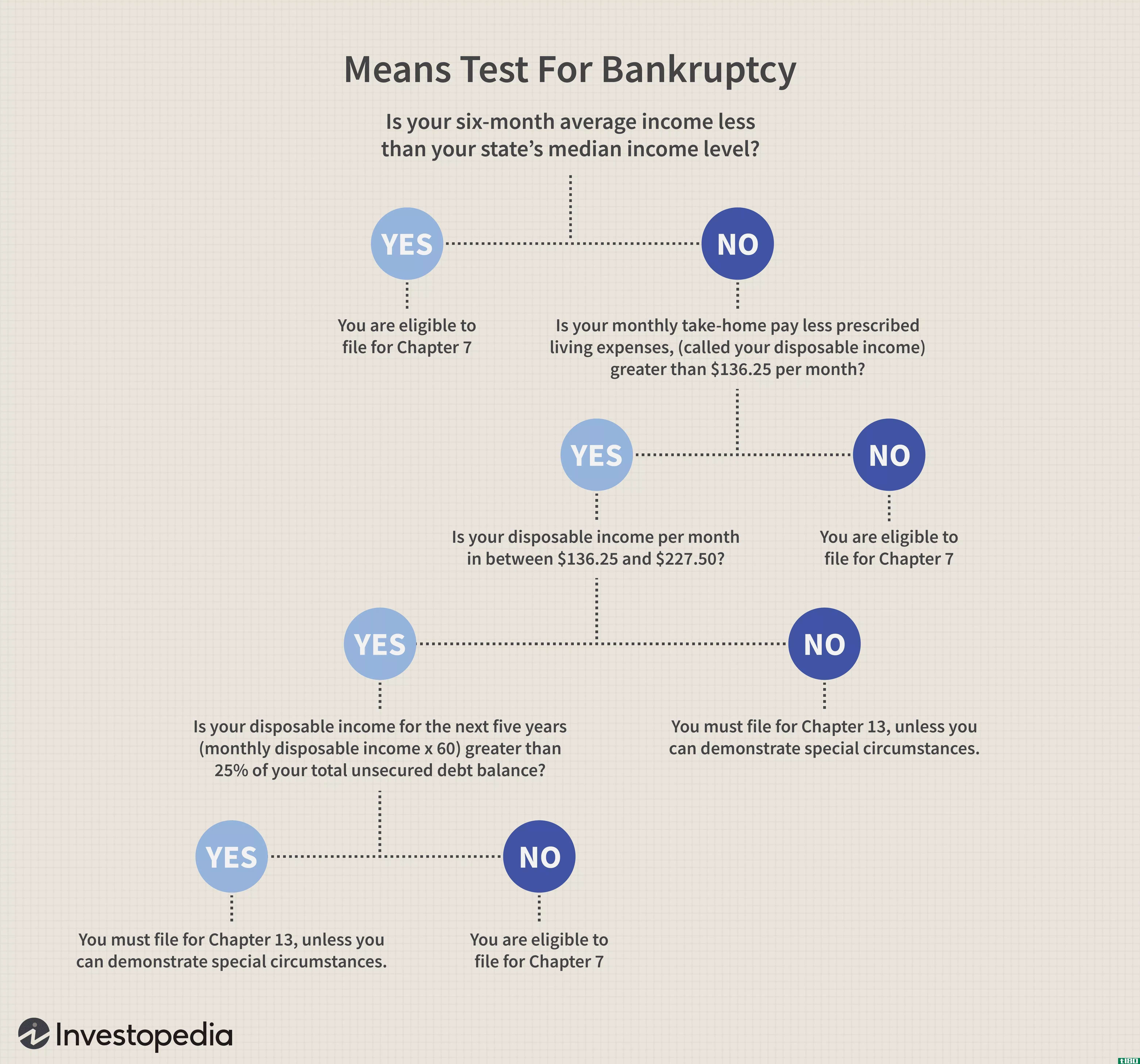

如何我宣布个人破产?(i declare personal insolvency?)

...。这样做使法院更容易确定所请求的特定类型的破产保护是否适合这种情况。此外,充分披露现有资产可以更容易地确定哪些资产可以出售,以便部分清偿债务,哪些资产被认为对债务人的基本福祉至关重要。例如,法院可能会...

什么是银行保险基金?(a bank insurance fund?)

...能是提供储蓄账户和贷款,通常是住房抵押贷款。他们还可以提供支票账户和信用卡等服务。 ...

破产法官会这么做吗?

...每个人都可以宣布破产,破产法官执行法律,以确定破产是否适当,以及法律是否允许破产

. ...

什么是医疗破产?(medical bankruptcy?)

...产法审查债务和个人财产或其他金融资产,以确定他或她是否符合破产资格。如果破产法官裁定此人有资格破产,他或她不再负责全额支付医疗费用。。 ...

什么是破产诉讼?(a bankruptcy lawsuit?)

...以寻求对判决或其他债务的救济。在这种类型的程序中,可以由破产一方对破产另一方提出称为对抗性程序的附加破产诉讼。例如,一个债权人可以提出对抗性程序,以便宣布某项具体的债务不能被免除。债务人可以对债权人提...

如何我选择最好的公益性破产律师?(i choose the best pro bono bankruptcy lawyer?)

...一个可能的推荐来源,可能会告诉一个人某家律师事务所是否提供免费的破产法律服务。州律师协会不能告诉一个人某位律师是否是最好的公益性破产律师,因为它的推荐是中立的。但是,它可以告诉你是否有关于某位律师的投...

0 篇文章