你可能感兴趣的文章

华尔街投注成为超级碗广告的主角

...allStreetBets,GameStop股票狂潮背后的Reddit社区,有了自己的超级碗广告。Reddit创建了一个简短的5秒广告,以尊重WallStreetBets的意志和纯粹的决心。 ...

去看看这个交易者的简介吧,他在gamestop上的巨额赌注感动了整个市场

...街日报》报道说:“吉尔先生一直在买。”。“尽管除了超级马里奥和金刚驴子之外,他从未玩过太多游戏,但他看到了这家陷入困境的零售商通过最新的电子游戏机吸引新客户来振兴自己的潜力。” 当然,他是对的,尽管不...

正如一位minecraft对冲基金经理所解释的,资本主义的问题

...#13; Maz与另外三家超级富豪公司合作,在不必拿起镐头的情况下,修复市场,从服务器的矿工那里获得难以置信的财富。最终,她得以在竞争激烈的市场上自由驰骋,只与转售商打交道,来...

为什么福克斯放弃惊奇漫画的超级英雄战略

...他们的胜利对于理解20世纪福克斯希望如何在日益拥挤的超级英雄舞台上脱颖而出至关重要。落后于惊奇漫画,福克斯正在赌大变小,实际上创造了一个新的公式,让观众对它的超级英雄电影再次感到兴奋。 ...

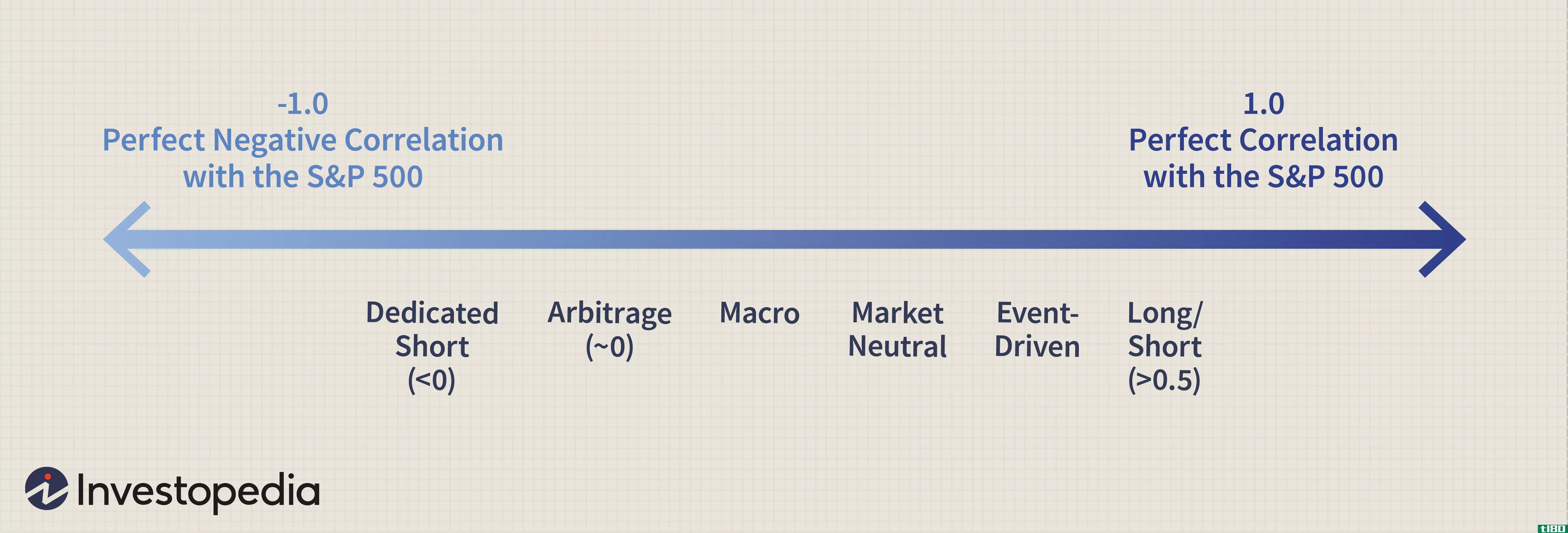

对冲基金:高回报还是高收费?

与共同基金不同,对冲基金经理以绝对回报为目标,积极管理投资组合,而不考虑整体市场或指数走势。它们的交易策略也比共同基金更自由,通常避免在美国证券交易委员会(SEC)注册。 投资对冲基金有两个基本原因:寻求...

对冲基金分析师会这样做吗?

... 对冲基金分析师是在金融领域工作的专业人士,对对冲基金的结构和业务运作有着深入的了解。对冲基金分析师的主要职责是审查各种对冲基金的投资策略,然后确定这种...

0 篇文章