你可能感兴趣的文章

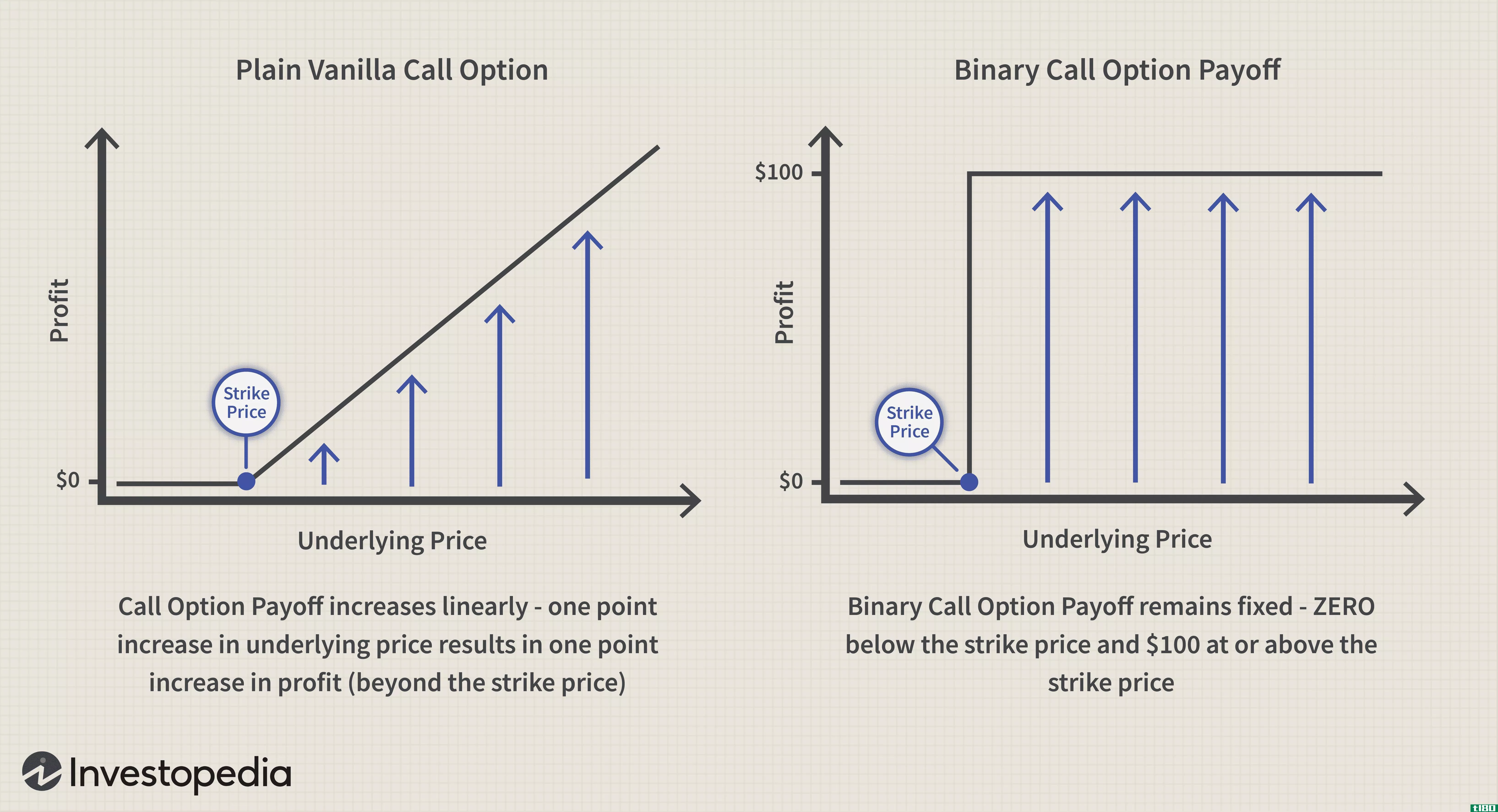

二项式期权定价模型

...更为频繁。 该模型降低了价格变化的可能性,消除了套利的可能性。二项式树的简化示例可能如下所示: 二项式期权定价模型基础 在二项式期权价格模型中,假设有两种可能的结果,即模型的二项式部分。在定价模型...

二元期权套利策略

套利是指在两个不同的市场上同时买卖同一种证券,目的是从价差中获利。二元期权由于其独特的收益结构,在交易者中得到了广泛的应用。我们研究二元期权交易中的套利机会。 套利简介 假设一只股票同时在纽约证交所和...

比特币期货如何定价?

...合同到期之前,回报率至少与无风险利率持平。在不存在套利可能性的情况下,期货价格将是现货价格与套利成本之和,套利成本反映在公式中。 让我们对照最近的历史值来验证这一点。无风险利率为2.25%,截至4月18日比特币...

利率如何以及为什么影响期权

...的结果,利率变化后期权价格只出现了微小的变化。 套利机会 是否有可能从预期利率变化的套利中获益?通常,市场被认为是有效的,期权合同的价格已经被假定为包含了任何这种预期的变化。此外,利率的变化通常对股票...

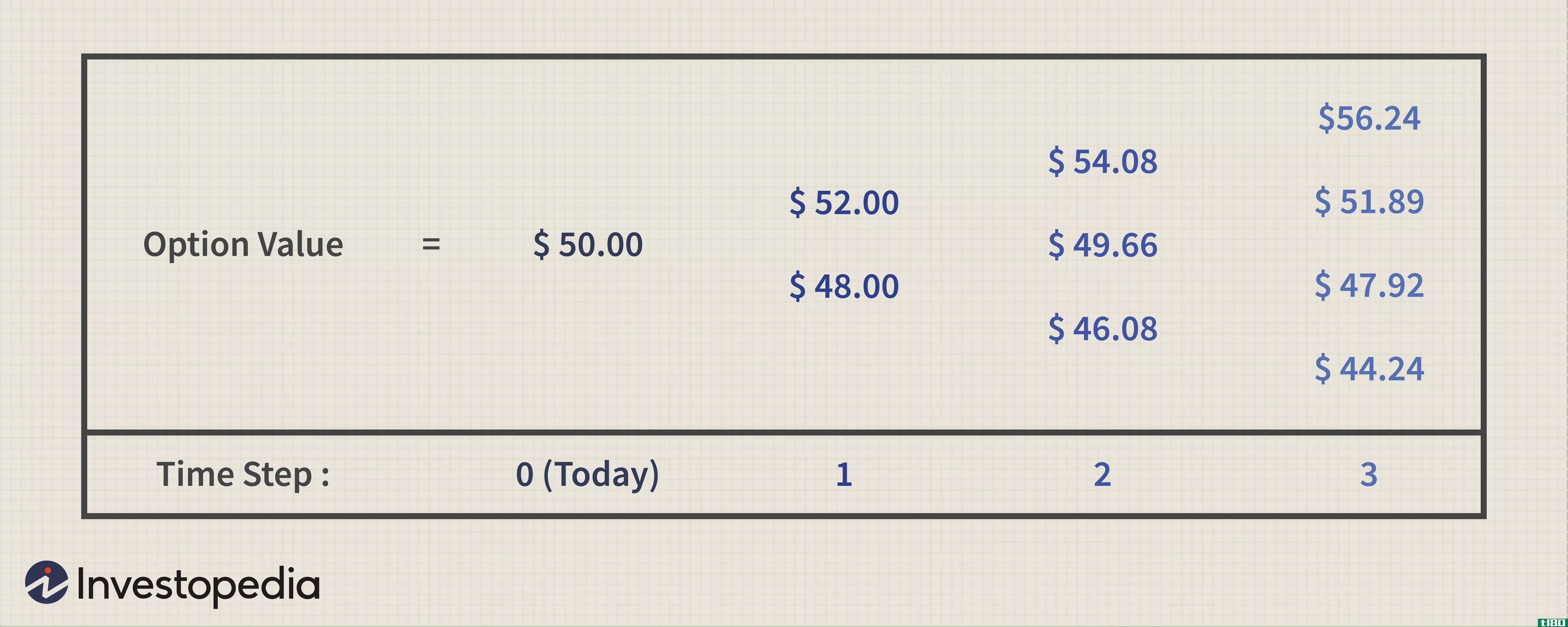

理解二项式期权定价模型

...就任何可交易资产的正确定价达成共识的困难导致了短期套利机会。 但许多成功的投资归根结底是一个简单的问题,即当前的估值——对于预期的未来回报,当前的正确价格是多少? 关键要点 二项期权定价模型采用迭代...

现在你可以用比特币作为贷款的抵押品

...盐平台内的价格是25美元。Reddit论坛的评论员已经在讨论套利差价,以减少平台贷款利息余额(另请参见:比特币期货和现货市场的价差呈现套利机会。)

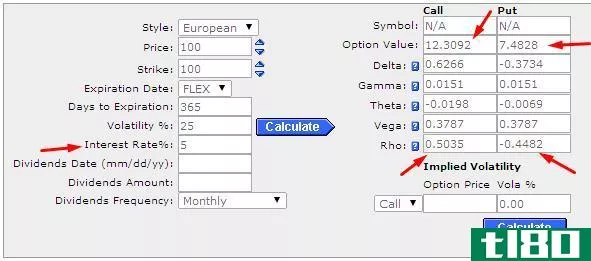

如何建立像布莱克-斯科尔斯那样的估值模型

...期权)定价的要求。 Black-Scholes仍然是第一个基于套利概念的模型,从基于风险的模型(如CAPM)转变为范式。这种新的BS模型开发取代了CAPM股票回报概念,因为它认识到一个完美的对冲头寸将获得一个无风险的利率。这排...

什么是套利软件?(arbitrage software?)

... 在套利交易中,投资者进行一系列交易,以利用市场上的定价差异,赚取无风险利润。大量投资者寻找套利机会并进行套利,因此定价差异通常只持续很短的时间。投资者需...

什么是外汇套利?(foreign exchange arbitrage?)

... 外汇套利是利用两个或多个外汇市场之间的货币汇率差异来获利的过程。该交易涉及同时购买和出售目标货币。这允许采取封闭或无风险头寸,避免市场风险和汇率波动。从事...

0 篇文章