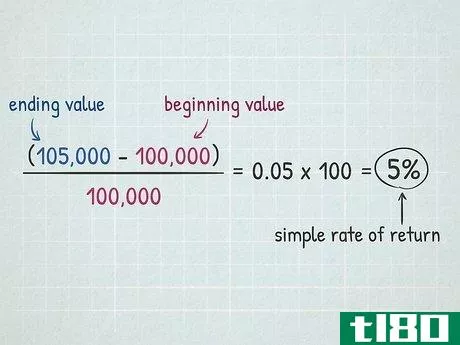

年化总回报率是一项投资在给定时间段内每年获得的几何平均金额。年化收益率公式是以几何平均数计算的,以显示如果年回报率是复合的,投资者在一段时间内将获得什么。年化总回报率只提供了一个投资业绩的快照,并没有给投资者任何波动或价格波动的迹象。...

什么是年化总回报(annualized total return)?

年化总回报率是一项投资在给定时间段内每年获得的几何平均金额。年化收益率公式是以几何平均数计算的,以显示如果年回报率是复合的,投资者在一段时间内将获得什么。年化总回报率只提供了一个投资业绩的快照,并没有给投资者任何波动或价格波动的迹象。

1:15

年化总回报

理解年化总回报

为了了解年化总回报,我们将比较两个共同基金的假设表现。以下是这两只基金五年期的年化收益率:

共同基金A回报率:3%、7%、5%、12%和1%

共同基金B回报率:4%、6%、5%、6%和6.7%

这两个共同基金的年化收益率均为5.5%,但共同基金A的波动性要大得多。其标准差为4.2%,而共同基金B的标准差仅为1%。即使在分析一项投资的年化收益率时,审查风险统计数据也很重要。

年化收益率公式及计算

计算年化收益率的公式只需要两个变量:给定时期的收益率和持有投资的时间。公式为:

年化收益率=((1+r1)×(1+r2)×(1+r3)×⋯×(1+rn)1牛−1\begin{aligned}\text{Annualized Return}=&\大((1+r\u 1)\times(1+r\u 2)\times(1+r\u 3)\times\\&\点\倍(1+r\n)\big)^\frac{1}{n}-1\\\end{aligned}年化收益率=((1+r1级)×(1+r2级)×(1+r3级)×⋯×(1+注册护士))n1型−1

例如,以上述共同基金A的年回报率为例。分析员用适当的回报率替换每个“r”变量,“n”替换投资持有的年数。在这种情况下,五年。共同基金A的年化收益率计算如下:

年化收益率=((1+.03)×(1+.07)×(1+.05)×(1+.12)×(1+.01))15−1=1.3090.20−1=1.0553−1=.0553,或5.53%\begin{aligned}\text{Annualized Return}&;=\大((1+.03)\times(1+.07)\times(1+.05)\times\\&\四元\quad(1+.12)\times(1+.01)\big)^\frac{1}{5}-1\\&;=1.309 ^{0.20}-1\\&;=1.0553-1\\&;=。0553、\text{or}5.53\%\\\end{aligned}年化收益率=((1+.03)×(1+.07)×(1+.05)×(1+.12)×(1+.01))51−1=1.3090.20−1=1.0553−1=0.0553,或5.53%

年化收益率不必局限于年收益率。如果一个投资者在一定时期内有一个累计回报,即使是一个特定的天数,也可以计算出一个年化的业绩数字;但是,年度回报率公式必须稍微调整为:

年化收益率=(1+累计收益率)持有365天−1\开始{对齐}&\text{Annualized Return}=(1+\text{Cumulative Return})^\frac{365}{\text{Days hold}}-1\\\end{aligned}年化收益率=(1+累计收益率)365天−1

例如,假设一个共同基金被投资者持有575天,并获得23.74%的累计回报。年化收益率为:

年化收益率=(1+.2374)365575−1=1.145−1=0.145,或14.5%\begin{aligned}\text{Annualized Return}&;=()1+.2374)^\frac{365}{575}-1\\&;=1.145-1\\&;=。145、\text{or}14.5\%\\\end{aligned}年化收益率=(1+.2374)575365−1=1.145−1=0.145,或14.5%

关键要点

- 年化总回报率是一项投资在给定时间段内每年获得的几何平均金额。

- 年化回报率公式显示了如果年回报率是复合的,投资者在一段时间内将获得什么。

- 计算年化收益率只需要两个变量:给定时期的收益率和持有投资的时间。

年化收益率与平均收益率之差

只有当数字相互独立时,简单平均数的计算才起作用。之所以使用年化收益率,是因为某一年损失或获得的投资额与考虑中的其他年份因复利而产生的投资额是相互依存的。例如,如果共同基金经理损失了客户一半的钱,她必须获得100%的回报才能收支平衡。使用更准确的年化回报率,在比较各种共同基金或在不同时间段交易的股票回报率时,也能给出更清晰的画面。

报告年度回报率

全球投资绩效标准(GIPS)是一套指导业绩报告道德的标准化、全行业原则,根据该标准,任何没有至少365天业绩记录的投资都不能“提高”业绩,以实现年度化。因此,如果一只基金只运作了6个月,收益为5%,就不允许说它的年化业绩约为10%,因为这是在预测未来的业绩,而不是陈述过去的事实。换句话说,计算年化收益率必须基于历史数据。

常见问题

什么是年化总回报(an annualized total return)?

年化总回报率是衡量一项投资或投资组合的平均年绩效的指标。它被计算为几何平均数,这意味着它捕捉到了随着时间的推移复合的影响。年化总回报率有时被称为复合年增长率(CAGR)。

年化总回报(an annualized total return)和平均回报(an average return)的区别

年化总回报率和平均回报率之间的关键区别在于,年化总回报率捕捉到了复利效应,而平均回报率则没有。例如,假设一项投资在第一年损失了50%的价值,但在第二年却有100%的回报率,简单地将这两个百分比平均下来,每年的平均回报率为25%。然而,常识会告诉你,在这种情况下,投资者的资金实际上已经收支平衡(在第一年损失了一半的价值,然后在第二年又恢复了损失)。这一事实最好用年化总回报率来描述,在本例中为0.00%。

年化总回报(the annualized total return)和复合年增长率(the compound annual growth rate (cagr))的区别

年化总回报在概念上与复合年增长率相同,因为这两个公式都试图捕捉投资随时间的几何回报。它们之间的主要区别在于,复合年增长率通常仅使用期初和期末值来表示,而年化总回报率通常使用几年的回报率来计算。然而,这更是一个惯例问题。这两项措施在实质上是相同的。