你可能感兴趣的文章

utma公司(utma)和529(529)的区别

...得单独的收益,因为这些资金无论用于什么目的都要缴纳所得税。UTMA中的节税措施是针对父母/监护人的,因为可以通过向子女转移资金或资产来降低所得税。 什么是529(529)? 529计划是一项税收优惠的教育储蓄计划,由国家或教...

递延所得税资产定义

什么是递延所得税资产(a deferred tax asset)? 公司资产负债表上可能用于减少未来应纳税所得额的项目称为递延所得税资产。当一家企业在其资产负债表上多缴税款或提前缴税时,这种情况就会发生。这些税收最终以税收减免的形...

什么是递延会计?(deferred accounting?)

... 递延所得税会计最常用于两种主要情况。首先,在公司资产负债表中使用的资产价值与税务方面归属于该资产的价值之间可能存在暂时性差异。第二,在公司账目中记录的收入...

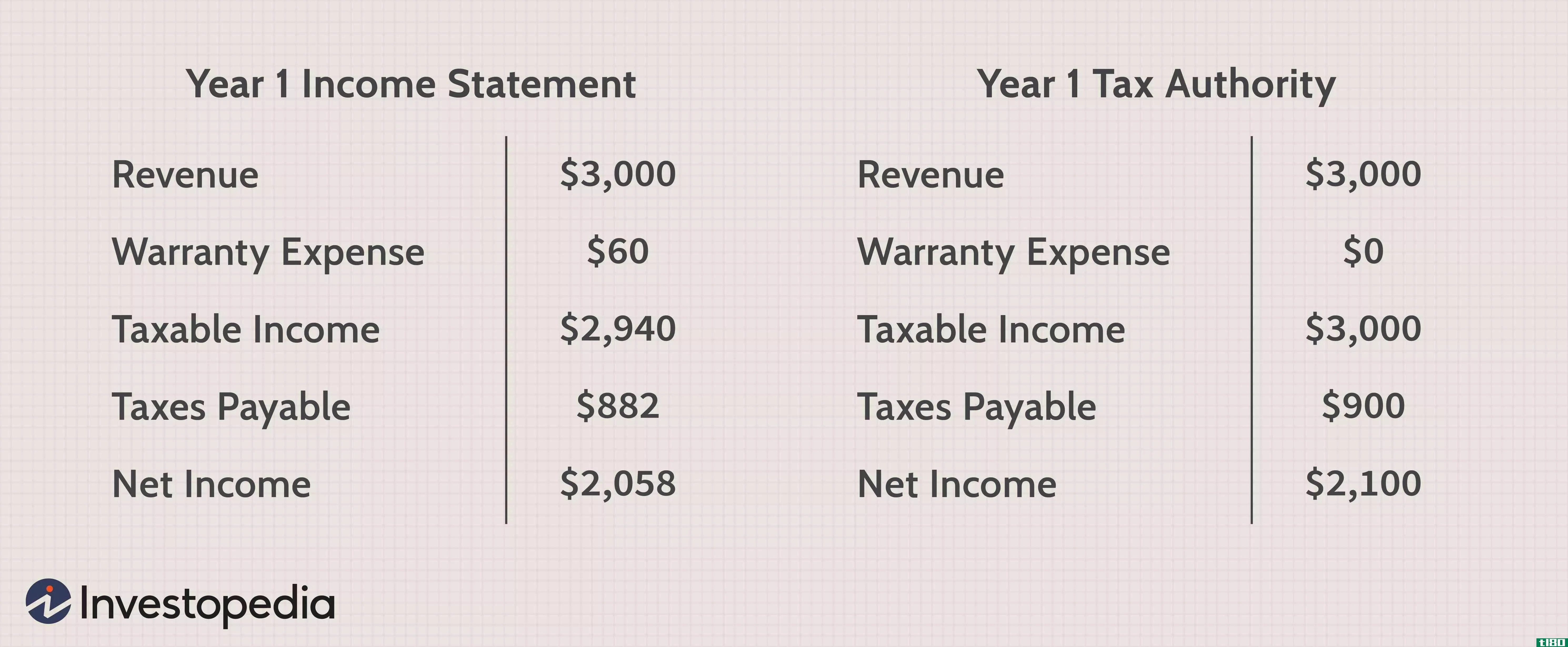

什么是递延所得税?(deferred income tax?)

... 递延所得税是指公司资产负债表上记录的总收入与公司在特定时期内必须纳税的收入之间存在暂时性差异的结果。将这些税收纳入会计报表有助于公司核算未来可能欠政府税务...

什么是递延所得税资产?(a deferred tax asset?)

... 递延所得税资产是一种资产负债表资产,可用于减少公司未来的税务负债。从本质上讲,这是一种税收优惠,公司会推迟使用,直到以后的纳税期。例如,一家公司可能会减少...

cfbsksqk

0 篇文章