你可能感兴趣的文章

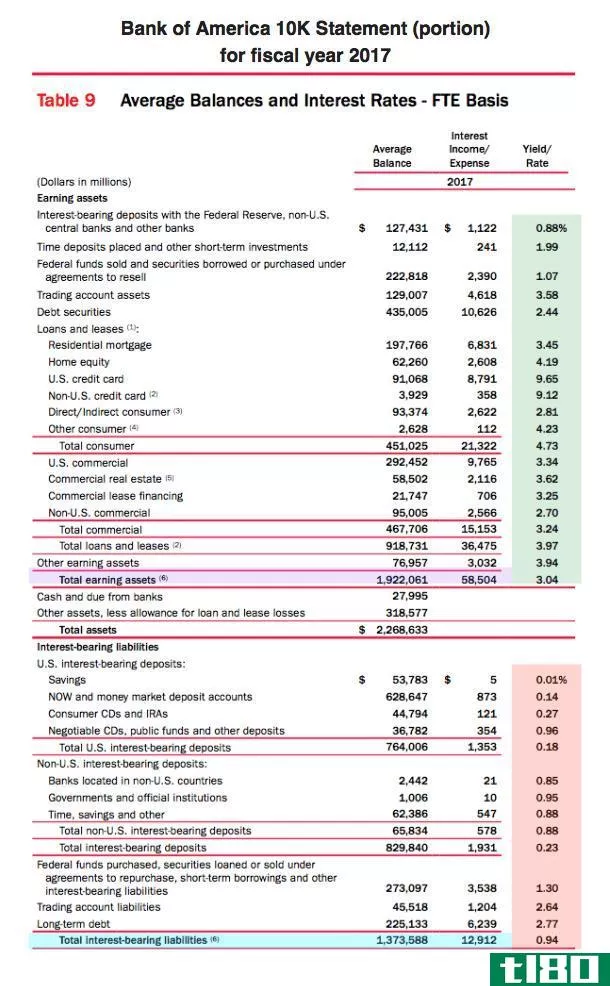

分析银行财务报表

...括资产负债表和损益表的布局。不过,一旦投资者对银行如何赚取收入以及如何分析推动收入的因素有了扎实的了解,银行财务报表就相对容易掌握。 银行如何赚钱 银行接受消费者和企业的存款,并为部分账户支付利息。反...

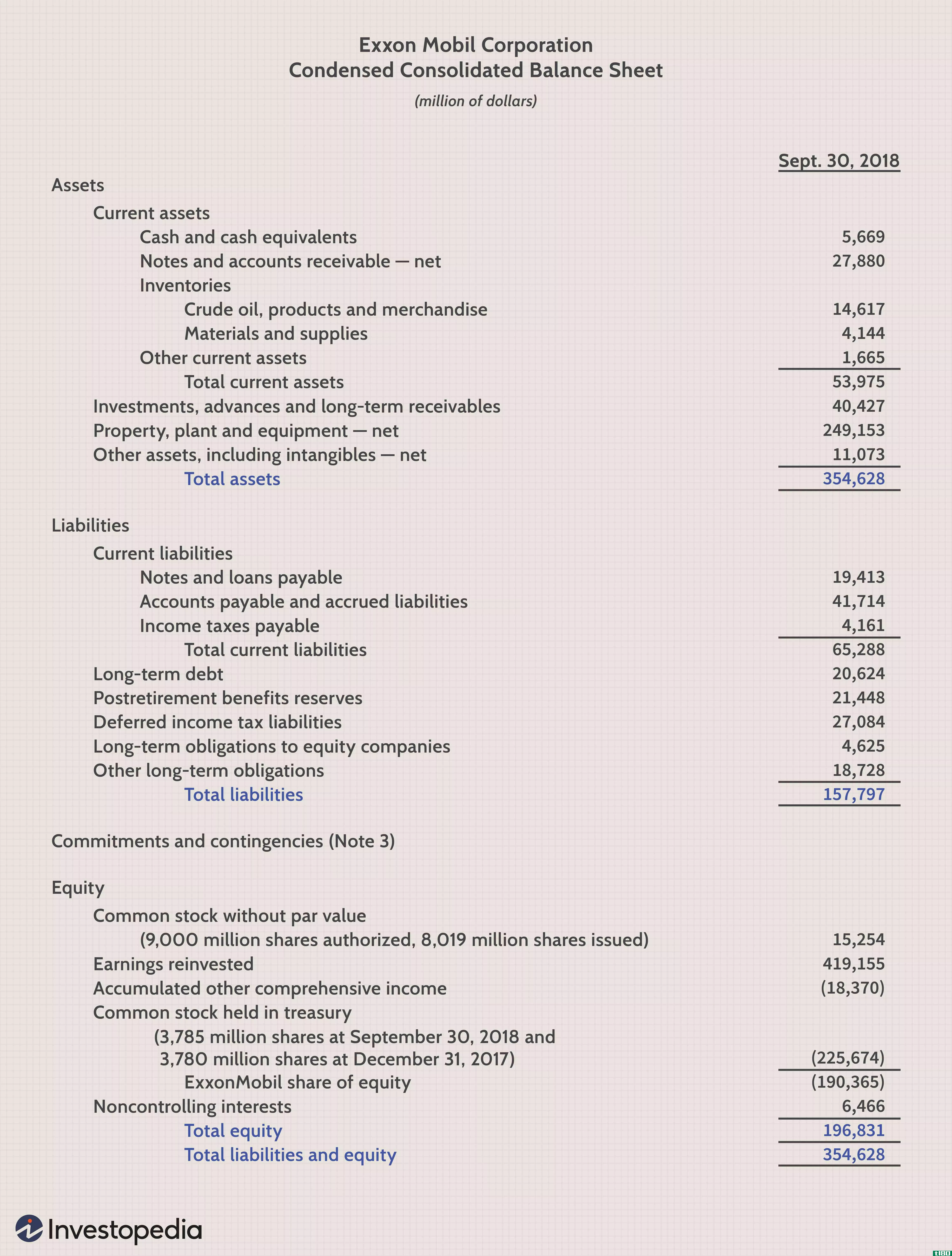

财务报表

...者权益) 资产负债表总额已经计算出来了,但下面是如何确定它们的。 在该期间的资产负债表上找到总资产。 所有负债总额,应在资产负债表上单独列出。不包括或有负债。 找到总股东权益,并将该数字加到总负债中。...

现金流(the cash flow)和资金流(fund flow)的区别

...变化。 会计报表的基础 以现金为基础 按权责发生制 如何分析 分析现金计划。短期分析。 分析财务规划。长期分析。 通常披露的内容 任何和所有的现金流入。任何和所有的现金流出。 资金来源。资金的使用地点(申请)...

会计(accounting)和金融(finance)的区别

...的健康状况,即是否产生利润或亏损。寻找方法和途径,如何在财务状况方面增加更多的价值。驱动力会计活动由为其定义的特定规则进行,即什么、何时和如何进行。财务由基于负责人或机构的专业知识和能力的分析驱动。用...

会计(accounting)和金融(finance)的区别

...)的区别 会计是一种有条理的业务记录,而财务则是研究如何以最佳方式管理资金。 会计是金融学的一个子集 会计信息有助于财务报表使用者了解企业的财务状况,而财务信息有助于预测企业未来的经营业绩。 会计以损益表、...

什么是财务会计?(financial accounting?)

... 所有者权益或股东权益表显示了本年度的总净收入以及如何在股东之间分配或在企业中再投资。上市公司必须根据公司章程和股东协议,提供发行的股份数量、股份类型和股份支付的分割金额。 ...

什么是在银行财务报告中找到的?(found in a bank financial report?)

...有财务报表和会计师事务所报告。有损益表和资产负债表分析。 ...

什么是参与银行的比率分析?(involved in the ratio analysis of a bank?)

...总资产来使用这个工具。结果是一个效率数据,评估银行如何利用自有资产为银行及其投资的利益相关者赚钱。与大多数资产周转率一样,结果越高通常越好,因为这证明银行的整体效率越高。 ...

投资银行分析师会这样做吗?

... 投资银行分析师评估特定业务部门内各公司的财务状况,为客户提供潜在投资建议,促进并购,并帮助确定或确保新业务的资金来源。投资银行分析师涵盖的投资领域包括能源、零...

0 篇文章