你可能感兴趣的文章

一种替代的有盖看涨期权交易策略

...可能不多,但请记住,这是一个只有27天的时期。如果与保证金一起使用来打开这种类型的头寸,回报率可能会高得多,但当然会有额外的风险。如果我们将这一策略按年计算,并定期对从潜在备兑买入期权总数中筛选出来的股...

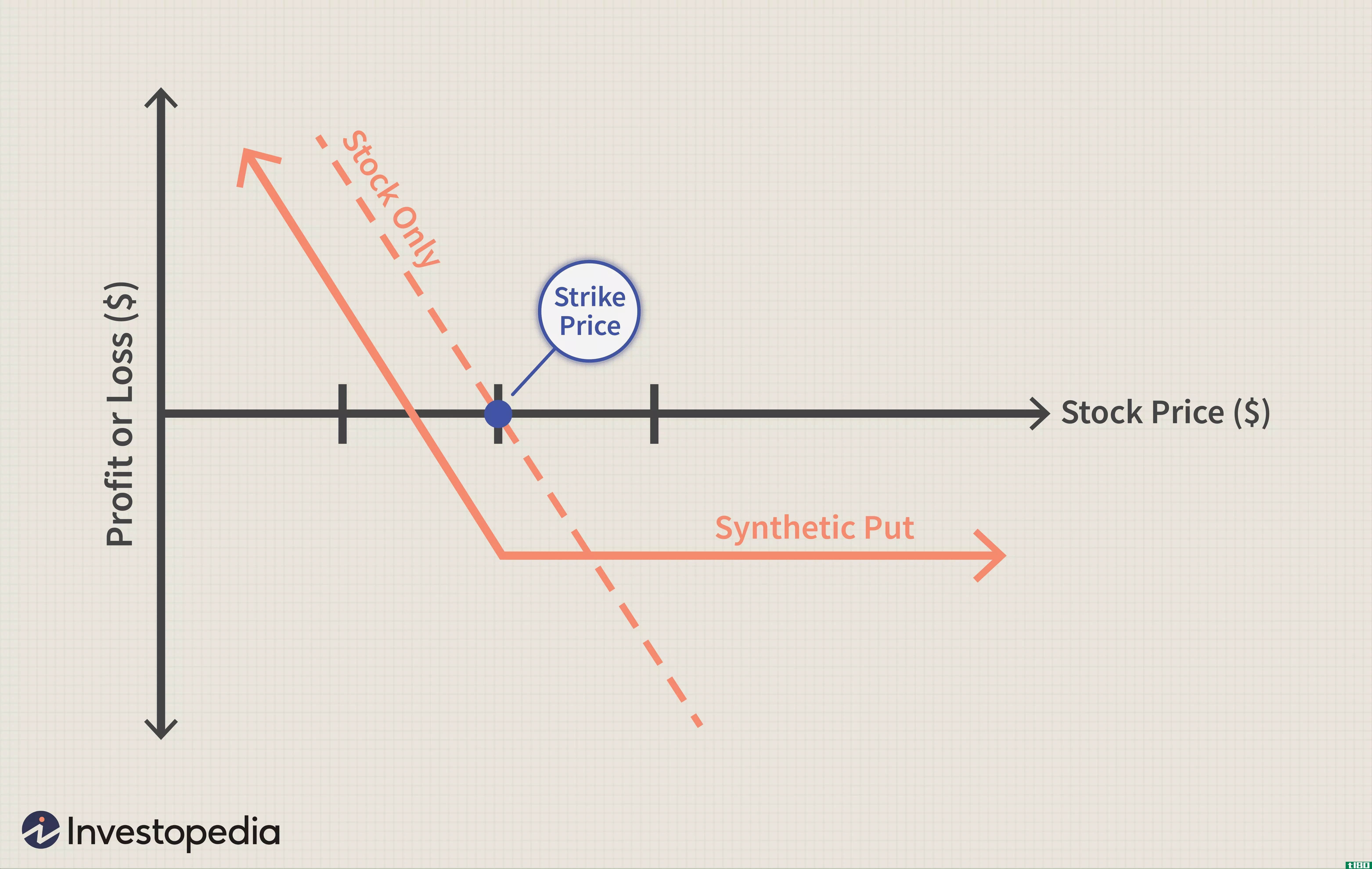

综合看跌期权

...它会带来所有相关的不利或上涨的风险。风险包括费用、保证金利息,以及向借入股票卖空的投资者支付股息的可能性。 机构投资者可以使用综合看跌期权来掩饰他们对特定证券的交易偏好,不管是看涨还是看跌。然而,对于...

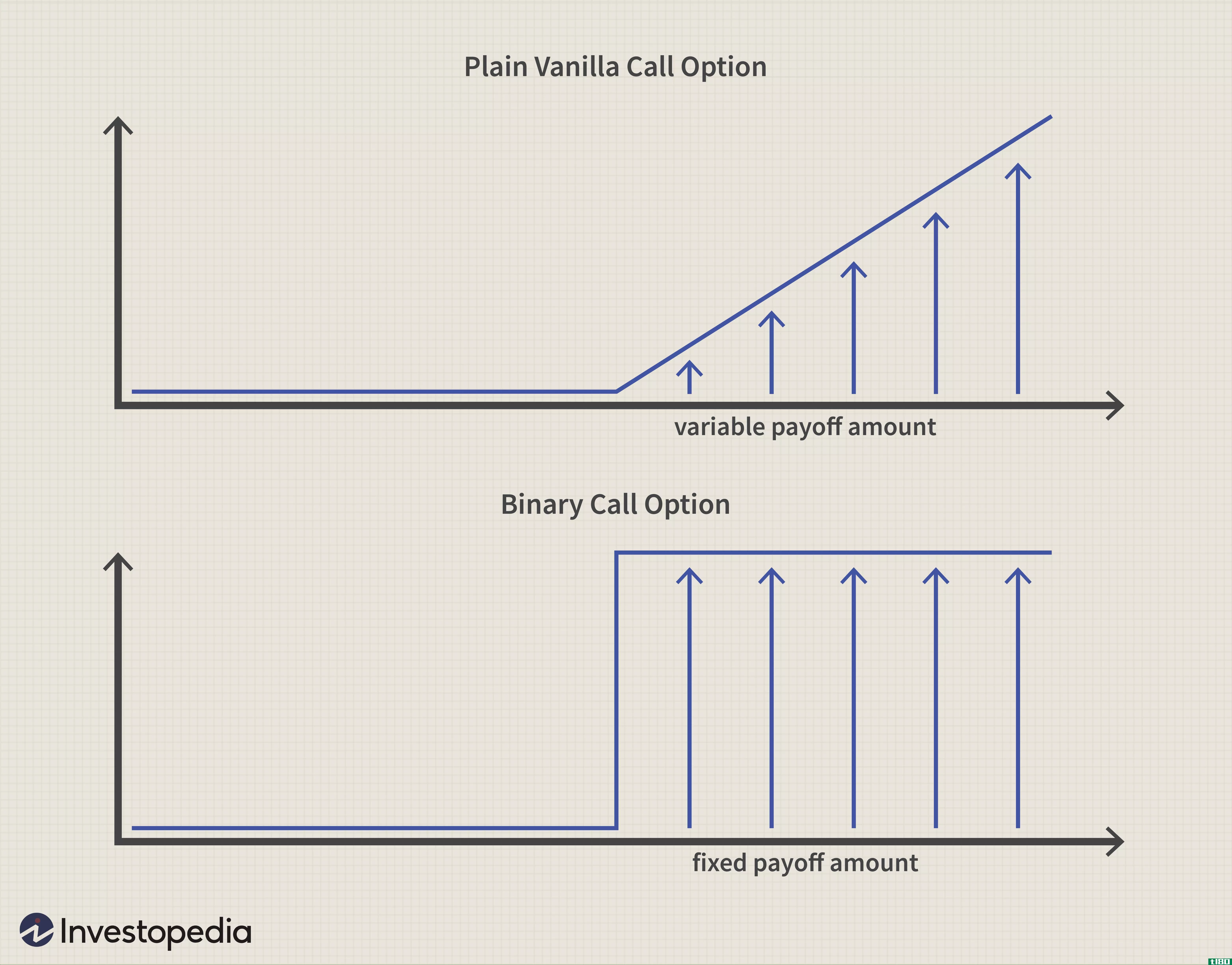

如何使用二元期权对冲股票头寸

...付任何费用,并将期权溢价作为其利润。 二元看涨期权保证买方100美元,如果基础结算高于执行价,而二元看跌期权保证买方100美元,如果基础结算低于执行价。在这两种情况下,如果不满足条件,卖方将受益,因为他将期权...

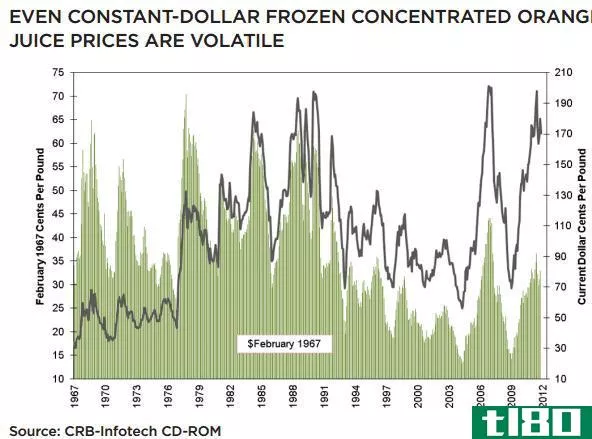

如何交易橙汁期权

...来橙子的价格下跌感到紧张,所以他希望在作物成熟时能保证橙子的最低售价(比如说130美分/磅左右)。农民正在为他的作物寻找一种保值或价格保护措施。为此,他可以购买一份橙汁看跌期权合约。 看跌期权赋予农场主在...

什么是钱的成本?(cost of money?)

...到影响。例如,投资者认为,稳定的政府发行的债券可以保证支付固定利率,而企业可能会因为多种因素而破产。因此,企业需要向投资者支付更高的利率,以补偿额外的风险,这也会对企业的利润产生影响。因此,货币成本率...

西部情文化

0 篇文章