Beta是衡量市场风险的一种度量方法。无杠杆测试(或资产测试)衡量公司的市场风险,而不受债务影响。”取消测试版将消除杠杆的财务影响,从而隔离仅因公司资产而产生的风险。换句话说,公司的股权对其风险状况贡献了多少。...

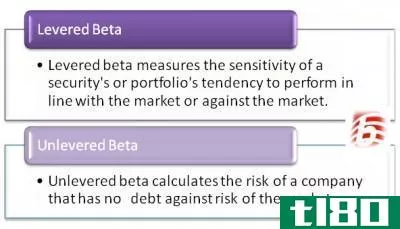

什么是无杠杆β(unlevered beta)?

Beta是衡量市场风险的一种度量方法。无杠杆测试(或资产测试)衡量公司的市场风险,而不受债务影响。”取消测试版将消除杠杆的财务影响,从而隔离仅因公司资产而产生的风险。换句话说,公司的股权对其风险状况贡献了多少。

关键要点

- 杠杆贝塔(通常被称为只是贝塔或股票贝塔)是衡量市场风险。在评估一家公司的风险状况时,债务和权益是考虑因素的。

- 无杠杆测试程序从债务部分中剥离,以隔离仅因公司资产而产生的风险。

- 高负债股本比通常意味着与公司股票相关的风险增加。

- 贝塔值为1意味着股票的风险与市场相同,而贝塔值大于或小于1则分别反映出风险阈值高于或低于市场。

1:33

剔除财务杠杆风险系数

了解无永久测试版

Beta是指一个股票相对于标准和安培等基准市场指数回归的系数的斜率;穷人;P) 500指数。衡量公司债务对其权益的水平的杠杆率是衡量贝塔测试的一个关键因素。杠杆beta衡量一家在资本结构中拥有债务和股权的公司对市场波动的风险。另一种类型的beta被称为无杠杆beta。

“解除杠杆”贝塔消除任何有利或不利的影响,增加债务的公司的资本结构。比较公司的无杠杆beta可以让投资者清楚地了解购买股票时所承担的风险构成。

无杠杆贝塔(资产贝塔)=杠杆贝塔(权益贝塔)(1+(1−税率)∗债务权益)\text{Unlevered beta(asset beta)}=\frac{\text{Levered beta(equity beta)}{\left(1+\frac{\left(1-\text{tax rate}\right)*\text{Debt}}{\text{equity}\right)}Unlevered beta(asset beta)=(1+权益(1−税率)∗债务)杠杆贝塔(股票贝塔)

以一家正在增加债务从而提高债务与股权比率的公司为例。这将导致更大比例的收益用于偿还债务,这将扩大投资者对未来收益流的不确定性。因此,公司的股票被认为风险更高,但这一风险不是市场风险造成的。隔离和消除整体风险的债务部分会导致未计提的beta。

一家公司的债务水平会影响其业绩,使其对股价变化更为敏感。请注意,被分析的公司在其财务报表中有债务,但无杠杆贝塔将其视为没有债务剥离任何债务的计算。由于公司有不同的资本结构和债务水平,分析师可以计算无杠杆贝塔系数,以便有效地将它们与其他公司或市场进行比较。这样一来,只有企业资产(股本)对市场的敏感性才会被考虑在内。

要想“取消”测试版,除了公司的债务股本比率和企业税率外,还必须知道公司杠杆测试版。

系统风险与贝塔系数

系统性风险是由公司无法控制的因素引起的风险类型。这类风险无法分散。系统性风险的例子包括自然灾害、政治事件、通货膨胀和战争。贝塔系数用于衡量股票或投资组合的系统风险或波动性水平。

贝塔系数是一种统计指标,它将股票价格的波动性与大盘的波动性进行比较。如果以贝塔系数衡量的股票波动性较高,则认为该股票有风险。如果股票的波动性较低,则称该股票的风险较小。

贝塔系数为1相当于大盘的风险。也就是说,贝塔系数为1的公司与大盘具有相同的系统性风险。贝塔系数为2意味着该公司的波动性是整个市场的两倍,但贝塔系数小于1意味着该公司的波动性较小,风险也低于大盘。

无杠杆beta示例

BU=BL÷ [1+((1-税率)x D/E)]

例如,计算特斯拉公司的无杠杆贝塔系数(截至2017年11月):

- β(BL)为0.73

- 债务与权益(D/E)比率为2.2

- 公司税率为35%。

Tesla BU=0.73÷ [1+((1–0.35)*2.2)]=0.30

鉴于债务通常为零或正,无杠杆贝塔几乎总是等于或低于杠杆贝塔(在少数情况下,如果一家公司的债务成分为负,比如说一家公司正在囤积现金,那么无杠杆贝塔系数可能会高于杠杆贝塔系数。)

如果无杠杆贝塔系数为正,投资者将在预期股价上涨时投资该公司股票。当股价预期下跌时,负的无杠杆贝塔将促使投资者投资该股。

常见问题

无杠杆贝塔如何帮助投资者?

无杠杆贝塔消除任何有利或不利的影响,增加债务的公司的资本结构。比较公司的无杠杆beta可以让投资者清楚地了解购买股票时所承担的风险构成。由于公司有不同的资本结构和债务水平,投资者可以计算无杠杆贝塔系数,以便有效地将它们与其他公司或市场进行比较。这样一来,只有企业资产(股本)对市场的敏感性才会被考虑在内。

什么是贝塔(beta)?

简单地说,测试版(ß) 是衡量市场风险的一种度量方法。更确切地说,它是衡量证券或投资组合的波动性或系统风险的一种指标,而不是整个市场。从统计角度看,它是指证券(股票)相对于基准市场指数(标准普尔500)回归的系数的斜率。这些数据点中的每一个都代表一个单独股票相对于整个市场的回报率。因此,beta有效地描述了证券收益的活动,因为它对市场的波动做出反应。

什么是杠杆β(levered beta)?

杠杆贝塔系数衡量的是资本结构中有债务和股权的公司对市场波动的风险。贝塔系数的一个关键决定因素是杠杆率,它衡量一家公司的负债与股本之比。因此,公开交易证券的杠杆贝塔系数衡量的是该证券相对于整体市场表现趋势的敏感性。杠杆贝塔值大于正1或小于负1意味着其波动性大于市场。在负1和正1之间的杠杆贝塔系数比市场波动性小。