折旧与累计折旧

公司使用折旧和累计折旧来正确记录资产的价值和费用。仔细研究这些将有助于理解它们的工作方式。

折旧是什么?

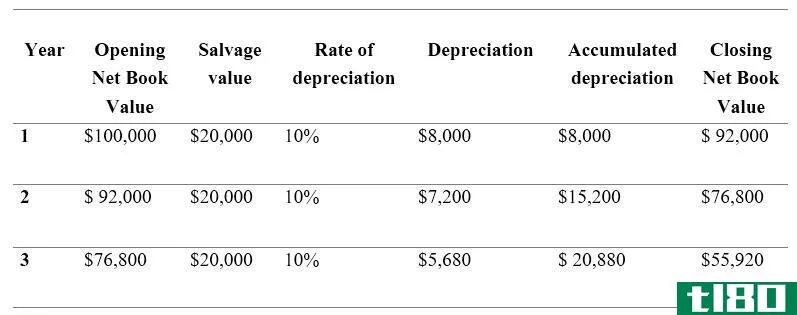

折旧是一个会计术语,帮助公司记录正在使用的资产(如建筑物、家具和配件、设备等)的减少价值。即使资产是购买的,折旧也只能从资产用于业务的角度计算;也就是说,折旧是从资产使用/投入使用的时间开始计算的。此外,定期记录折旧。因此,成本被周期性地分配为因使用而损失的价值,并作为影响企业净收入的期间费用。折旧是根据资产的成本、资产的预期使用寿命、资产的残值和百分比(如有必要)来计算的。折旧额的计算方法有很多种。使用的两种主要方法是直线折旧法和余额递减法/余额递减法。直线折旧法是最简单、最常用的折旧方法,计算折旧时取资产价值减去其残值(未来价值),并在资产的整个使用寿命内按相等金额分摊。余额递减法在资产使用寿命的初始阶段收取较高的费用。

什么是累计折旧?

通过累计折旧,资产负债表中的资产价值减少,以反映使用价值损失的影响。E、 g.如果我们有一个设备(资产),其原始成本为1000美元,3年后的剩余价值或可转售价值为400美元。因此,公司必须承担600美元的损失,这将分摊到3年内。如果公司在资产使用过程中未记录任何折旧,则必须记录该年度末的全部损失,这将无法向股东显示正确的情况,因为在公司期间未对资产的磨损进行核算。第一年折旧为200美元(如果采用直线法),第二年则记录200美元的折旧和400美元的累计折旧。因此,设备的累计折旧600美元应在3年内入账。因此,每年的资产价值将扣除磨损/使用价值。

| 折旧和累计折旧有什么区别?尽管两者都与资产价值的减少有关,但两者之间存在差异。•折旧在损益表中记为费用,而累计折旧则在资产负债表中披露。•折旧是资产在当期的价值减少,而累计折旧是指截至该时间点记录的所有折旧(累计)之和(例如,每年折旧200美元,第二年累计折旧400美元,第二年600美元,以此类推)。 |

结论