在流动性日益重要的全球经济中,资产证券化——将资产重新包装成可销售的金融工具——已经渗透到每个市场。虽然这影响到抵押贷款、信贷和汽车贷款市场,但通过证券化改造的一个不太广为人知的领域是学生贷款市场。但对于投资者来说,这个市场到底有多安全?...

在流动性日益重要的全球经济中,资产证券化——将资产重新包装成可销售的金融工具——已经渗透到每个市场。虽然这影响到抵押贷款、信贷和汽车贷款市场,但通过证券化改造的一个不太广为人知的领域是学生贷款市场。但对于投资者来说,这个市场到底有多安全?

关键要点

- 学生贷款占美国4400多万借款人未偿债务的1.5万亿美元。

- 学生贷款正被证券化为资产支持证券,即所谓的平板。

- 由于一些结构性担保,板坯一直吸引着投资者,但随着学生债务负担的增加,板坯的风险可能会比原先想象的更大。

助学贷款证券化

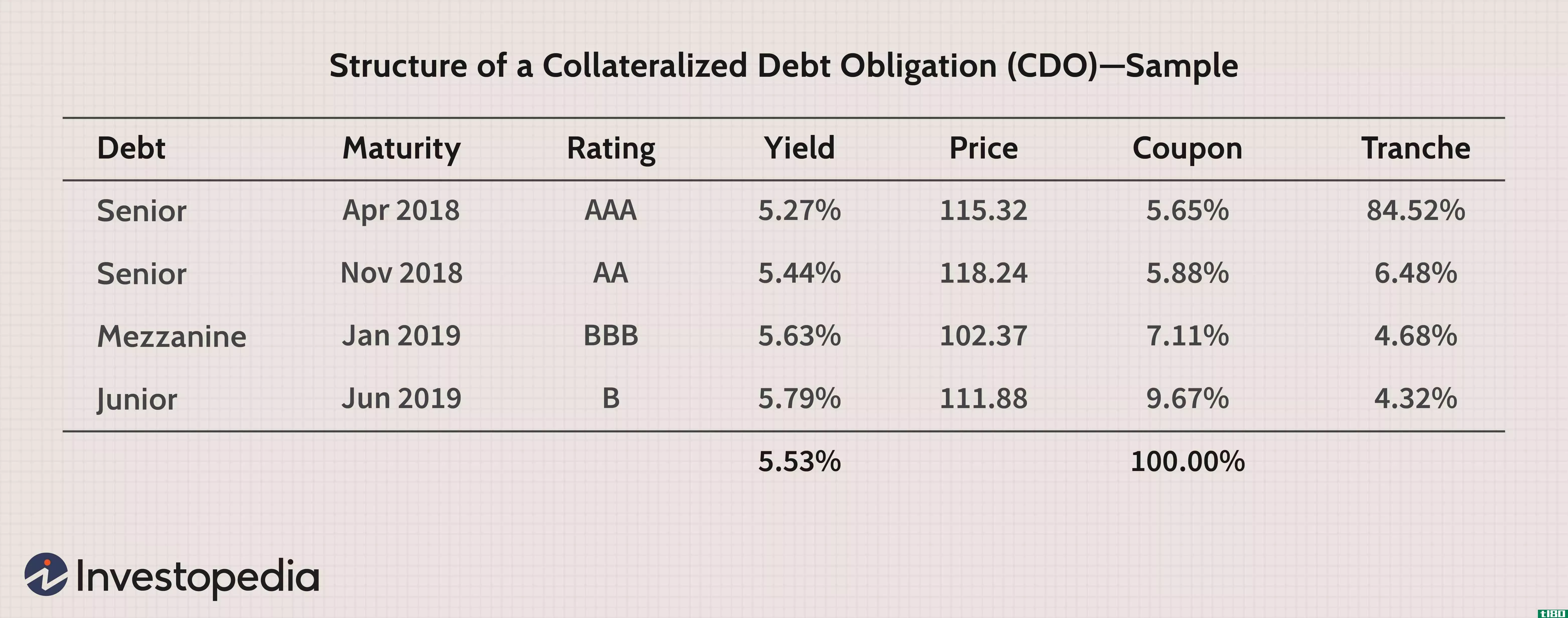

仅美国就有约1.52万亿美元的未偿学生贷款债务,来自4400万借款人。学生贷款资产支持证券(slab)就是它们听起来的样子,基于未偿学生贷款的证券。这些贷款被打包成投资者可以购买的证券,这些证券可以像普通债券一样定期支付息票。

资产负债表背后的主要目的是分散许多投资者的贷款风险。通过将贷款集中起来,然后打包成证券**给投资者,中介机构可以分散违约风险,这使得他们可以发放更多的贷款和更大的贷款。这样,更多的学生可以获得贷款,投资者拥有多样化的投资工具,贷款人可以从其证券化和债务催收服务中产生一致的现金流。

$37,172

美国平均未偿学生贷款余额。

学生贷款指标

从下表可以看出,学生贷款借款人的数量和每个借款人的平均余额每年都在上升。

由于助学贷款市场与次级抵押贷款市场的内在相似性,人们普遍担心助学贷款行业会在下一个市场内爆引发金融危机。有证据表明,即使在当前经济复苏的情况下,大多数大学毕业生仍然找不到能够偿还助学贷款的工作。其结果是违约率自2003年以来一直在上升。然而,与抵押贷款不同,学生贷款没有抵押,这意味着投资者在违约的情况下一无所获。因此,在学生违约的情况下,放贷者的损失甚至超过了抵押贷款支持证券市场的损失。

民间借贷

前国有企业Sallie Mae或SLM Corp.是学生贷款的主要私人贷款人。Sallie Mae提供的贷款没有**的支持,并将贷款打包成证券,分批(或部分)**给投资者。自从经济衰退和随后意识到资产支持证券是经济崩溃的主要催化剂以来,Sallie-Mae收紧了贷款限制。尽管如此,它仍为300多万借款人提供服务。

近年来,由于取消了联邦补贴,华尔街银行停止了贷款证券化。另一个原因是现在利率太低,学生贷款没有那么有利可图。2010年结束的联邦家庭教育贷款计划(FFELP)是一个由**资助的平台,为贷款提供补贴和再保险,基本上保证这些贷款能够得到偿还。你可以想象,联邦家庭教育贷款计划的到期导致贷款人和投资者的热情下降。

点对点(p2p)贷款

由于上面列出的许多好处已经不复存在,银行已迅速被SoFi、LendingClub和CommonBond等点对点贷款机构所取代。因此,民间借贷在整个学生贷款市场中所占的比重已逐渐上升至7.5%。这些公司允许借款人获得信贷,而无需官方银行机构进行融资。这种方法也需要花费更多的时间、精力和风险,但对那些在别处无法获得信贷的人来说却是一大福音。通常情况下,这些贷款机构会提前向信用评分较低的贷款机构发放贷款,但这通常是有代价的。贷款可能伴随着极高的利率,这会给借款人在还款时带来压力。

不过,在SoFi的案例中,在批准贷款时确实会考虑信贷和收入。信用评分和历史记录较高的人通常是获得批准的人,这意味着违约率较低。截至2017年,SoFi的违约率仅为3%。如果将这一数据与最新的国家总体统计数据相比较,就相当不错了——根据美联储2018年第一季度的数据,拖欠90天或以上的款项的违约率为10.7%。

公债

与私人银行相比,**支持的贷款的一个主要优势是,它的借贷成本要低得多,因为毕竟它是联邦**的一部分。因此,学生们通常在求助于私人贷款机构之前,尽可能多地从公共贷款中获得贷款。另一方面,由于公共贷款通常利率较低,私人贷款利率较高,借款人通常优先偿还私人贷款。联邦贷款和私人贷款的另一大区别是,联邦贷款都有固定利率,而私人贷款的利率通常根据借款人的信用状况而有所不同。此外,像斯塔福德贷款这样的公共贷款直到毕业后6个月才开始计息。

与私人贷款机构不同,联邦**不检查学生贷款借款人的信用记录。这导致许多借款人不值得信贷资格的贷款,然后背负债务无限期与希望渺茫偿还。这又回到了导致房地产泡沫膨胀的次贷问题上。投资者应该警惕这些激进的学生贷款策略还能维持多久。

由于联邦**担保的学生贷款被取消,并符合风险较高的借款人的资格,它们可能会促进道德风险或两个金融机构以及个别学生借款人过度承担风险。

吸引投资者

投资者被教育市场看似永无止境的增长潜力所吸引。当学生从高中毕业时,他们蜂拥而至去上大学,以求在劳动力市场上获得优势。毕业后,那些找不到工作的人回到学校获得更多的学位。每一步,数以百万计的学生接受贷款支付高昂的大学学费。有了这种定价权,大学继续逐年提高学费,以指数级的速度超过通胀,这已不是秘密。

这种情况已在美国各地流行。**试图解决这个问题,但没有取得多大进展。奥巴马**大力要求**支付社区大学的平均费用,并对可用于支付贷款的可自由支配收入比例设定限制。这也是2016年总统竞选期间对话的一部分。民主党候选人希拉里·克林顿和伯尼·桑德斯都把负担得起的免费大学作为竞选活动的一部分。他们的平台也专注于学生贷款减免。

在利率连续几年徘徊在0或略高于0的水平,股市达到历史高点的情况下,渴望收益的投资者正在回避传统证券,寻找其他投资机会。对于那些押注学费持续增长和中等教育市场需求稳定的人来说,助学贷款资产支持证券是一种风险投资策略。

底线

考虑到目前投资于学生贷款的资金数额,学生贷款资产支持证券一直没有受到散户投资者的关注,也没有得到他们应有的关注。随着一波又一波的大学生背负债务,整个美国经济都感受到了影响。年轻人推迟了初婚,租房而不是买车,租房而不是买房,投身于共享经济以降低成本或赚取额外的钱。

学生贷款证券化为贷款人带来了流动性,为借款人提供了更大的机会,为投资者提供了额外的金融工具。从这个角度来看,学生贷款资产支持证券似乎是经济的宝贵资产。然而,这个行业能否维持下去,将取决于是否有足够的借款人最终能够偿还债务,而这看起来前景渺茫。