你可能感兴趣的文章

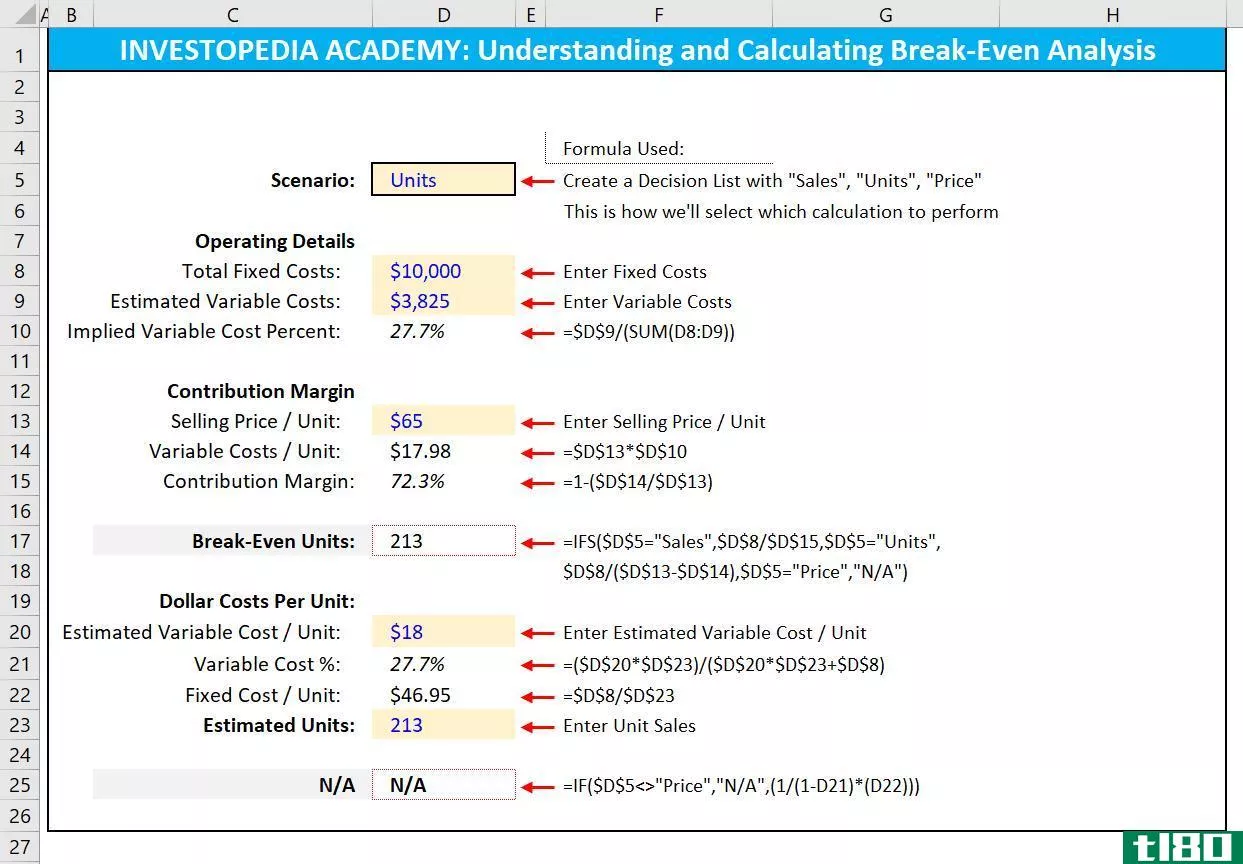

如何在excel中计算盈亏平衡分析?

盈亏平衡分析是研究在综合了企业运营的所有固定和可变成本后,需要多少销售额或销售单位才能达到盈亏平衡。盈亏平衡分析在商业计划和公司财务中是至关重要的,因为对成本和潜在销售额的假设决定了一个公司(或项目)...

吸收成本法(absorption costing)和边际成本法(marginal costing)的区别

...吸收成本法是一种计算产品成本的方法,其中所有固定和可变的生产成本都分摊到产品中。这种方法可以确保所发生的成本从产品的销售价格中收回。边际成本法是一种会计制度,其中可变成本计入产品,固定成本被视为周期成...

什么是成本加成合同?(a cost-plus contract?)

... 有时被称为成本补偿合同,成本加成合同是一种法律协议,允许承包商全额支付合同条款允许的所有费用,最高限额在条款和条件中定义。此外,承包商还可获得额外补偿,以确保在...

什么是可变定价?(variable pricing?)

... 可变定价是一种营销方法,允许对相同商品或服务的不同客户采用不同的价格。这种方法通常被用于一些文化中,在这些文化中,对商品价格的讨价还价被视为常态,或者...

边缘(margin)和加成(markup?)的区别

...销售价格的百分比。加价是指为达到销售价格而加在商品成本上的百分比。 公司在为商品定价时需要考虑利润和加价,以确保它们的定...

什么是成本加成定价?(cost-plus pricing?)

... 成本加成定价是一种用于确定供消费的商品和服务的零售和/或批发价格的策略。各种规模的企业都倾向于使用这种简单的定价模型作为达成销售价格的指导原则,这将使...

什么是固定价格?(a fixed price?)

... 固定定价不同于可变定价。当买方或卖方有讨价还价的余地时,价格不被认为是固定的。相反,情况可能会发生变化,导致消费者支付的价格发生变化。一个很好的例子是为制造厂的原材...

什么是可变成本和吸收成本之间的区别?(the differences between variable and absorption costing?)

... 可变成本法和吸收成本法是企业用来确定产品成本的两种分配方法。每种方法在分配制造费用的方式上都有显著差异。可变成本法仅适用于可变制造间接成本。吸收成本法...

什么是地域定价?(geographic pricing?)

... 地理定价被认为是一种可变定价的形式,它也受到理性定价概念的影响。 为了有效,这套定价必须不仅考虑到与生产过程有关的所有成本,而且还要考虑到装运前的储存成本以及将货物从生产...

0 篇文章