你可能感兴趣的文章

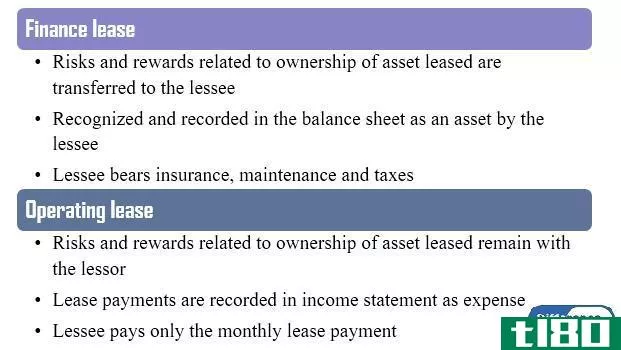

经营租赁(operating lease)和资本租赁(capital lease)的区别

主要区别——经营租赁与资本租赁 公司需要一些可以购买或租赁的有形资产。购买一项有形资产需要一笔资金,因此不可能对所有公司都可行。另外,租赁是一种方便的选择,因为可以分期付款。如果正在考虑租赁决定,经...

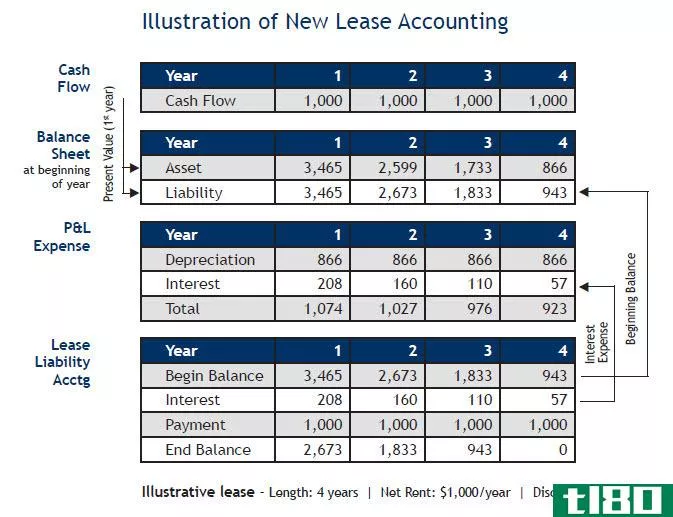

国际会计准则第17号(ias 17)和国际财务报告准则第16号(ifrs 16)的区别

...,根据旧准则(国际会计准则第17号),经营租赁不进行资本化,而它们被视为资本化资产,并根据国际财务报告准则第16号记录在资产负债表中。 内容1。概述和主要区别2。什么是IAS 17 3。什么是国际财务报告准则第164号。并列...

资本租赁(capital lease)和经营租赁(operating lease)的区别

There are two kinds of accounting methods for leases: 经营租赁和资本租赁. 绝大多数是经营租赁。经营租赁被视为租赁,付款被视为业务费用而被租赁的资产不在资产负债表内。相比之下,资本租赁更像是贷款;该资产被视为由承租人拥有...

什么是一般公认会计原则租赁会计?(gaap lease accounting?)

... 公司可以将租赁协议作为经营费用或资本投资进行核算。该决定会影响公司的财务报表,并可能被操纵以呈现不准确的财务状况。在美国,管理公司财务报告的公认会计原则(GAAP)...

什么是折旧会计?(depreciation accounting?)

... 许多企业都有政策和程序,规定何时将一个项目资本化,然后再将其贬值。将一个项目资本化就是将其作为一项资产入账,然后随时间贬值。通常情况下,在一定金额下对项目进行资本化是不值得的,比如以100美元的价...

什么是投资资本?(invested capital?)

...的第一种方法是使用经营法,即投资资本=经营净值资本+资本化经营租赁+其他经营资产+经营无形资产-经营负债-累计调整。计算总投资时可以使用的第二个公式是财务公式,该公式规定,投资资本=总债务和租赁+总权益-非经营性...

什么是收入法?(the income approach?)

...况下,收入法使用的方法分为三类。一种方法被称为直接资本化。该方法包括确定年度净营业收入,并将其除以与房地产相关的资本化率。年度净营业收入的金额包括维护成本、财产改良、折旧、保险和任何其他因素的考虑,这...

0 篇文章