这是一个神话,你需要把20%的购房价格得到抵押贷款。贷款人提供了许多贷款计划与较低的首付要求,以满足各种预算和买方的需要。不过,如果你走这条路,就要为私人抵押贷款保险(PMI)买单。这些额外的支出会推高你每月的抵押贷款支付成本,总的来说,会使你的贷款更加昂贵。然而,这几乎是不可避免的,如果你没有一个20%或更多的首付储蓄。...

这是一个神话,你需要把20%的购房价格得到抵押贷款。贷款人提供了许多贷款计划与较低的首付要求,以满足各种预算和买方的需要。不过,如果你走这条路,就要为私人抵押贷款保险(PMI)买单。这些额外的支出会推高你每月的抵押贷款支付成本,总的来说,会使你的贷款更加昂贵。然而,这几乎是不可避免的,如果你没有一个20%或更多的首付储蓄。

1:42

私人抵押贷款保险(PMI)

什么是采购经理人指数(pmi)?

PMI是一种抵押贷款保险,当购房者支付的首付款低于购房价格的20%时,他们通常需要支付常规贷款。许多贷款机构提供低首付计划,让你把低至3%。这种灵活性的代价是PMI,它可以保护贷款人的投资,以防你无法偿还抵押贷款,即违约。换句话说,PMI保险的是贷款人,而不是你。

采购经理人指数(PMI)帮助贷款机构在违约时收回更多资金。贷款机构要求首付低于购房价格20%的原因是因为你持有的房屋股份较少。抵押人提前借给你更多的钱,因此,如果你在所有权的最初几年违约,损失会更大。联邦住房管理局(FHA)的贷款也需要抵押贷款保险,但指南与传统贷款不同(我们稍后会讨论)。

采购经理人指数的成本

在二级抵押贷款市场买卖抵押贷款的**赞助企业房地美(freddiemac)称,一般来说,每借10万美元,你每月就要支付40至80美元。请记住,这个金额可能会因你的信用评分和贷款价值比而有所不同-你在抵押贷款中所借的金额与房屋价值的比较。

在过去的几年里,你被允许从你的联邦税中扣除采购经理人指数的成本。2017年及以后,国会决定不再延长这一规定,因此你不能再从你的年度税收中扣除采购经理人指数(实际上,他们后来恢复了2017年的扣除额。从2018年开始,扣除额就消失了。)

支付采购经理人指数

你有两个选择来支付采购经理人指数:一个一次性,预付保费支付收盘或每月保费。在许多情况下,贷款人把PMI作为每月的溢价计入你每月的按揭付款中。当您收到您的贷款估算和期末披露文件时,您的PMI金额将在每个文件首页的预计付款部分逐项列出。

另一种选择是支付采购经理人指数作为你的结算成本之一。在贷款估算和期末披露表上,您可以在第2页B节找到此溢价。这种选择的缺点,虽然,是你很可能不会退还这笔金额,如果你移动或再融资你的抵押贷款。在某些情况下,您可以同时支付预付费和月保费。

取消pmi覆盖范围

好消息是你不会在传统贷款的整个期限内支付采购经理人指数。

《联邦房主保**》通过以下三种方式之一消除了PMI:

- 借款人发起PMI取消

- 自动PMI终止

- 最终PMI终止

一旦您的贷款价值比(贷款余额除以房屋市值)低于房屋原始评估价值的80%(或者更早,如果您的房屋价值在此之前升值),您可以请求取消PMI。出借人在PMI披露表上列出这个预定日期,你很可能会将其作为结帐文件的一部分收到。

要取消PMI,您需要:

- 提出书面要求。

- 你每月的按揭付款必须是最新的。

- 具有积极的付款历史(根据房利美和房地美的数据,在12个月内不超过一次逾期30天的付款,或在24个月内不超过一次逾期60天的付款)。

- 确认你没有次级留置权(比如第二次抵押)。

自动pmi终止

另一种终止PMI的方法是自动终止PMI,它在您剩余抵押贷款余额达到78%LTV的预期日期生效。根据法律规定,贷款人必须在该日期前自动取消采购经理人指数。借款人发起的PMI取消的相同条件(按时付款历史记录和无留置权)也适用于此。如果你有延迟付款,你的贷款人不会取消采购经理人指数,直到你的付款成为当前。

最终pmi终止

最后,有一个叫做最终PMI终止。在这个时候,贷款人必须在你的贷款期限达到还款计划的中点后一个月自动结束PMI,即使你还没有达到78%的LTV。

例如,如果你有一个30年期的固定贷款,中点将在15年之后。同样,您必须是当前您的付款资格。这种PMI取消通常适用于具有特殊特征的贷款,例如气球式付款、仅计息期或本金延期。

住宅价值和pmi

您是否有资格取消采购经理人指数也影响到您的房子的价值是否升值或贬值随着时间的推移。如果它增加,你可以取消采购经理人指数早于预期;如果它减少,你将等待比预期更长的时间取消采购经理人指数。

在取消采购经理人指数(PMI)之前,贷款人将通过经纪人的价格意见(由房地产经纪人根据您附近可比房屋的价值对您的房屋进行估价)、价值证明或其他类型的房地产评估来确定您房屋的当前市场价值

如果您的房屋价值因市场低迷而下降,您的贷款人可能会拒绝您的PMI取消请求,除非您的房屋价值基于新评估,并且您将剩余贷款余额支付至新评估价值的80%LTV。

另一方面,你的房子的价值增长可能比预期的要快,要么是因为市场状况,要么是因为你对它进行了改造,这意味着你可能会提前达到80%的贷款价值比阈值。在这种情况下,你可以要求提前取消采购经理人指数,你的贷款人将下令评估,以确认房屋的当前价值(注意:您负责支付房产评估费用,评估费用从300美元到400美元不等。此金额可能因房屋大小和位置而异。)

无pmi的常规贷款

一些贷款机构提供自己的常规贷款产品,而不需要PMI;然而,如果你拖欠贷款,他们往往会收取更高的利率来保护自己。从长远来看,这可能比支付采购经理人指数(PMI)更贵或更便宜,这取决于你在家里呆了多长时间,或者你持有相同抵押贷款的时间。

这是比较购物抵押贷款可以帮助。看看非采购经理人指数贷款与采购经理人指数贷款的利率。计算两者之间的差异,看看你将支付多少贷款没有采购经理人指数。在你达到80%的贷款价值比取消之前,你将支付的金额是否少于采购经理人指数?记住,房屋价值可能上升或下降,影响你可能支付采购经理人指数的时间长度。

首付要求

把购房价格的20%降下来就可以消除PMI,如果你买得起的话,PMI是理想的选择。除了定期储蓄首付,还可以考虑买一套便宜点的房子。

更为保守的购房预算将降低20%首付所需的金额。

背负抵押贷款和采购经理人指数

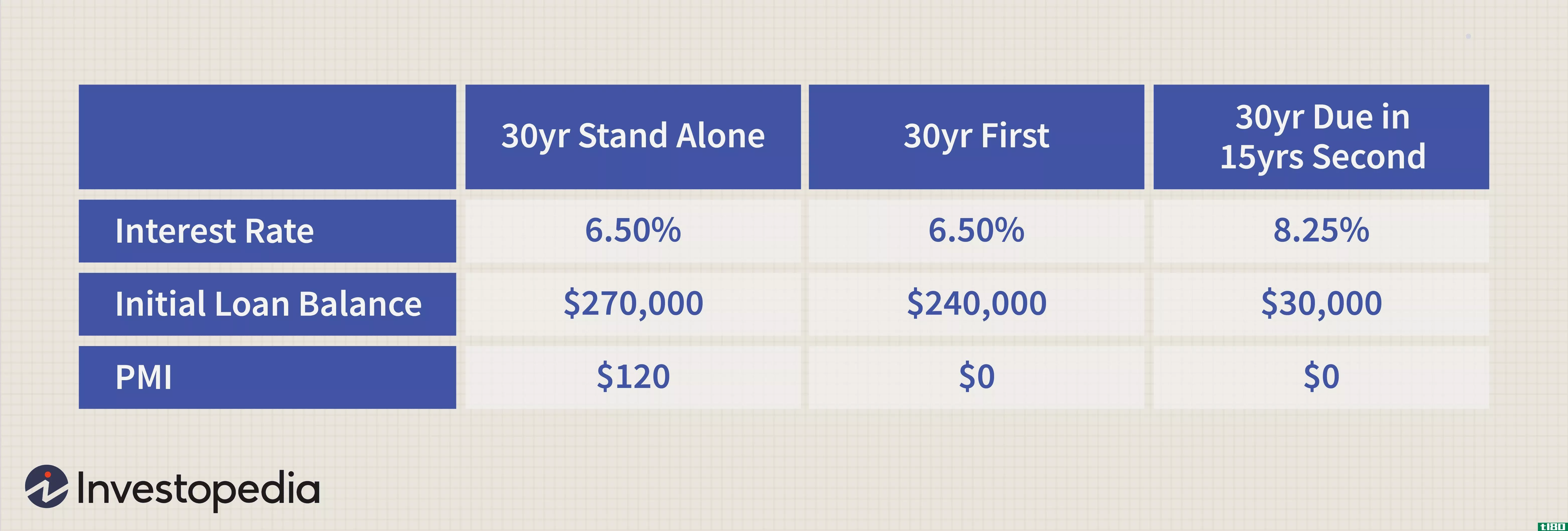

一些贷款机构建议使用第二个“背驮”抵押贷款,以避免采购经理人指数。这有助于降低初始抵押贷款成本,而不是为PMI买单。它的工作原理是这样的:你为房子的大部分购买价格(减去你的首付金额)办理了第一次抵押贷款。然后你再办理第二笔小得多的抵押贷款,以支付剩余的购房款,减去第一笔抵押贷款和首付金额。因此,你避免了PMI,并且支付的总金额低于PMI的第一笔抵押贷款的成本。

然而,第二次抵押贷款的利率通常高于第一次抵押贷款。摆脱第二次抵押贷款的唯一方法是全部还清贷款或再融资(连同第一次抵押贷款)成为新的独立抵押贷款,大概是在贷款价值比达到80%时(以避免PMI)。然而,这些贷款可能是昂贵的,特别是如果利率上升时,你采取了初步贷款,当你再融资两个贷款成一个抵押贷款。别忘了,你必须再次支付结算成本,才能将两笔贷款再融资为一笔贷款。

(更多信息,请参见如何摆脱私人抵押贷款保险。)

fha按揭保险费

如果你不能获得传统贷款产品的资格,你可以考虑FHA贷款。像一些传统的贷款产品一样,FHA贷款有一个低首付的选择-只有3.5%的首付-和更宽松的信贷要求。

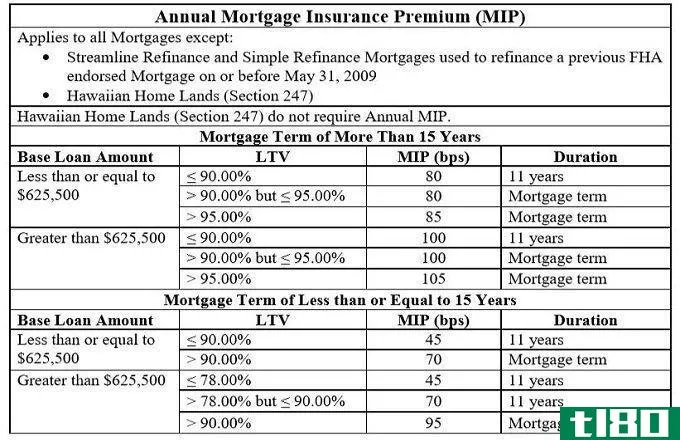

贷款人要求所有FHA贷款的按揭保险,这是支付两部分:一个预先按揭保险费,或UFMIP,和一个年度按揭保险费,或年度MIP。这两项费用都列在你的贷款估计和结束披露的第一页。

预付保险费

首期按揭保险费为贷款金额的1.75%。你可以在交割时提前支付,也可以将其计入你的抵押贷款。如果你选择包括UFMIP在你的抵押贷款,你的每月付款将更高,你的总贷款成本将上升。

年度保险费

除了UFMIP,你还需要每年支付一次MIP,分为每月等额分期付款,并计入你的按揭付款。根据您的贷款期限和规模,您将支付贷款金额的0.45%至1.05%。

取消fha mip

如果你把10%或更多的首付,年度MIP可以取消后,你的贷款头11年。然而,与传统贷款不同,首付低于10%的FHA贷款要求您在贷款期限内每年支付MIP。如果你属于后一个阵营,唯一的办法,以消除MIP付款是再融资到一个传统的贷款,一旦你的贷款价值比低到足够资格的传统抵押贷款没有PMI。

底线

如果你没有为首付攒下很多现金,那么支付PMI是你为了借更多的钱而做出的权衡。如果你选择这条路,你并不孤单。如今,大多数购房者的首付都在20%以下。根据美国全国房地产经纪人协会(National Association of Realtors)的调查,2017年,房屋首付中位数为10%。

当你申请抵押贷款时,仔细看看贷款估算,把你要付多少贷款和PMI做比较。可能不需要采购经理人指数,但利率较高的贷款。除了少数例外,如果你需要低首付的贷款,PMI是很难避免的,但隧道的尽头有一个光明:你不会支付PMI的贷款期限(相关阅读请参见“如何避免支付私人抵押贷款保险(PMI”)