你可能感兴趣的文章

在签署债务结算计划之前,请仔细阅读

...根据负责任贷款中心(centerforresp***iblelanding)的一份最新报告,即使是出于善意的合法项目,也会让消费者背负比一开始更多的债务。在把缰绳交给你的债务之前要仔细阅读。债务结算计划可以产生巨大的影响,他们通常承诺代...

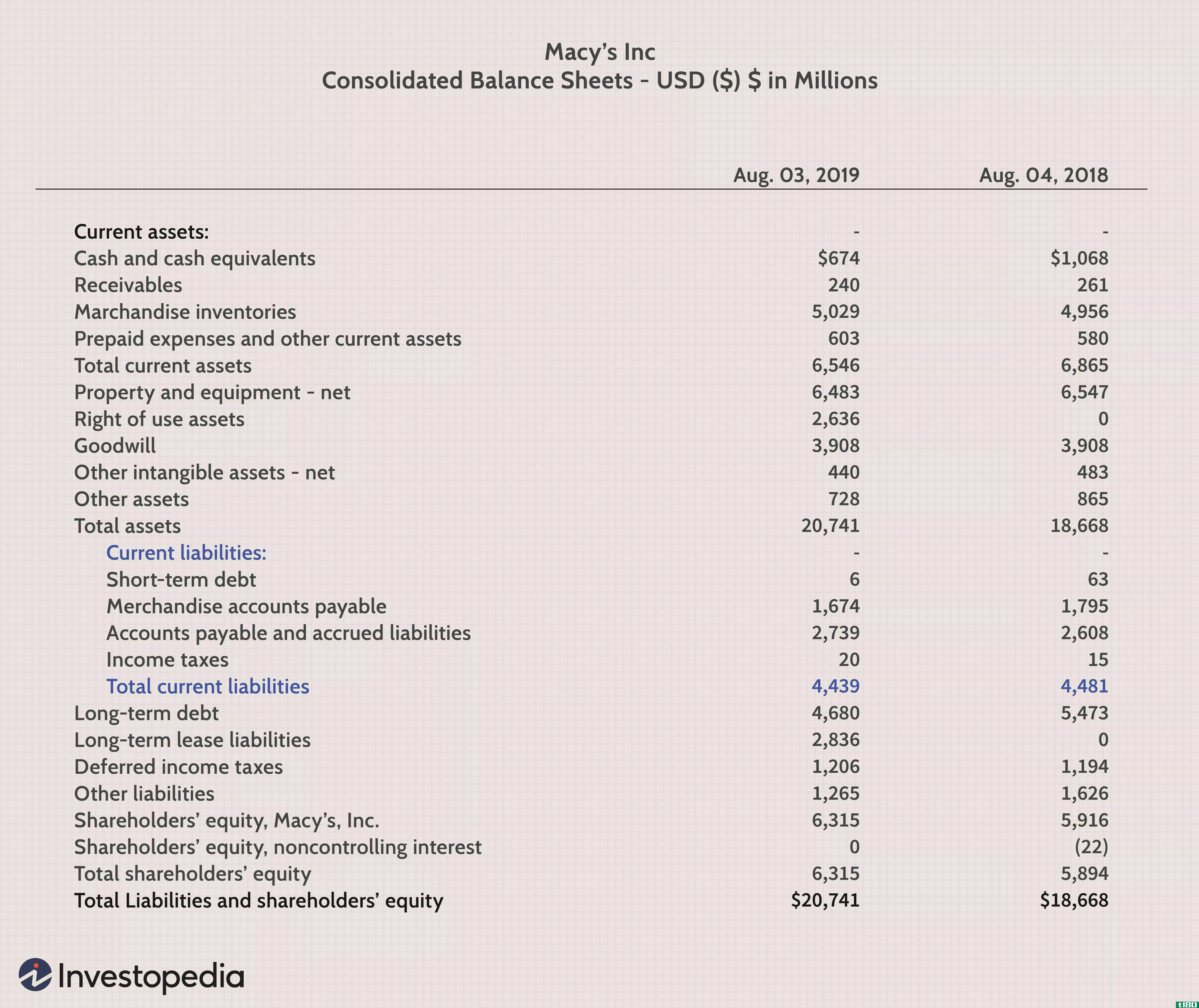

流动负债

...使用梅西公司(Macy's Inc.)于2019年8月3日发布的第10季度报告中的合并资产负债表。 我们可以看到,这家公司在这一时期有600万美元的短期债务。 应付账款分为两部分,其中商品应付账款16.74亿元,其他应付账款和应计负...

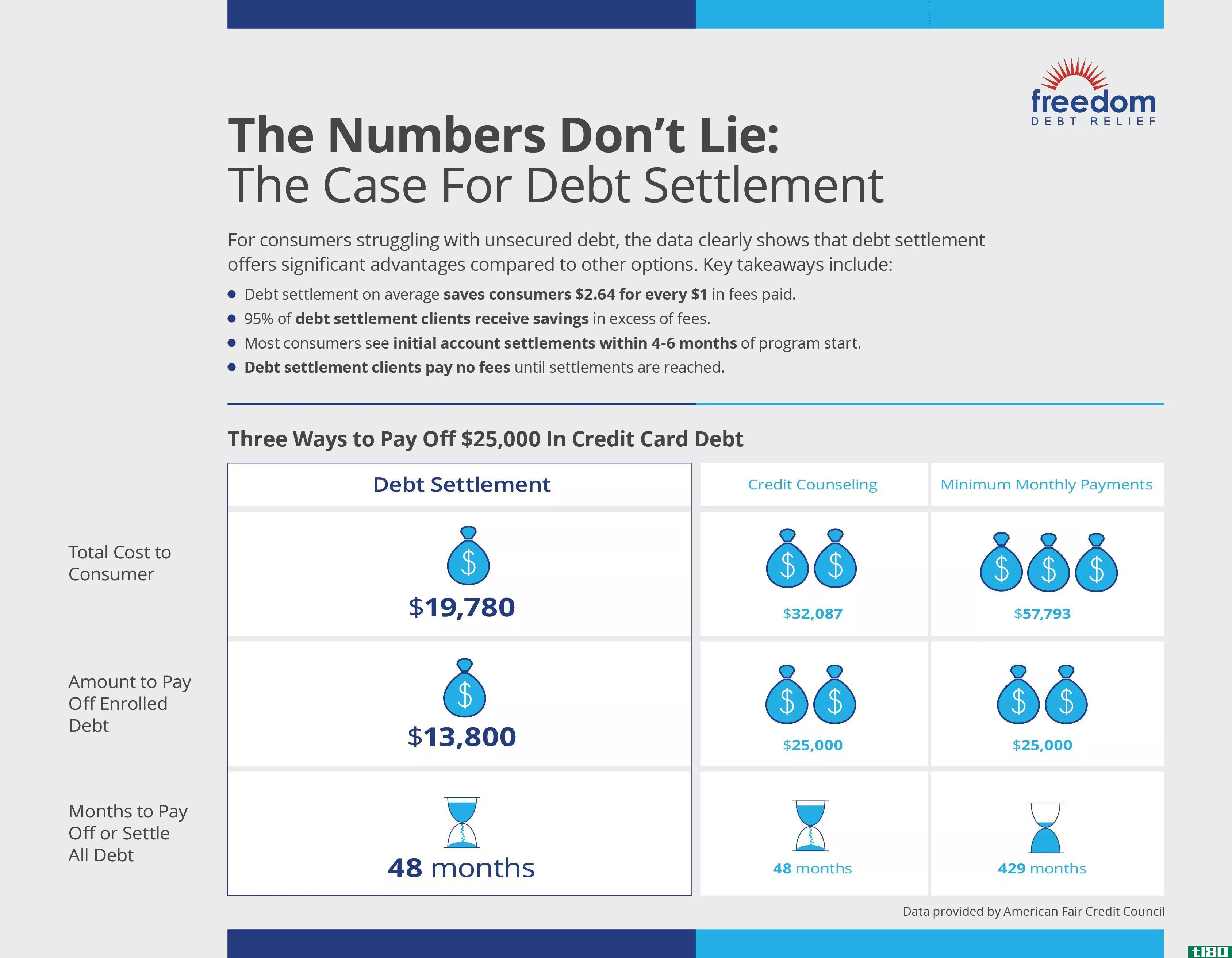

债务结算:摆脱债务的最廉价方式?

...吗?你可能会从美国公平信用委员会(AFCC)2017年的一份报告中得出这一结论,AFCC是一个由在债务结算行业运营的公司组成的行业协会,他们同意制定严格的行为准则。 “债务结算,平均而言,消费者每支付1美元的费用就可...

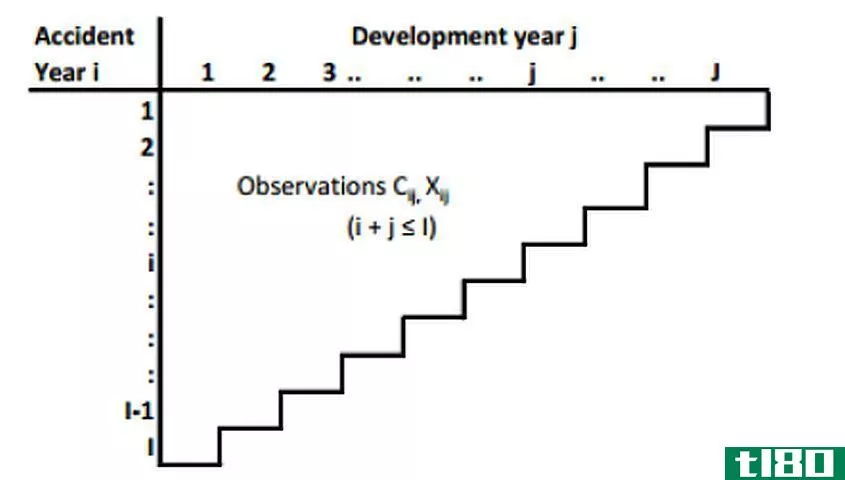

链梯法——clm

...金的一种常用方法。 CLM通过径流三角形计算已发生但未报告的损失(IBNR),这是一种概率二叉树,包含本年度的损失以及保费和先前的损失估计数。 链梯法的基本假设是,过去的索赔经验可以很好地预测未来的结果。 链...

什么是账户结算?(account settlement?)

...规模和类型有所不同,但其中包括一些基本要素。首先,报告的一个部分详细介绍了该公司的总体运营费用。通常情况下,这一部分被分为几个不同的类别,这样就可以更清楚地了解发生了什么类型的费用,以及这些行项目在总...

神奇的贝贝

0 篇文章