折旧与折耗

折旧和折耗都有相似的会计概念,但用于不同的资产/公司类型。两者都用于降低资产价值,因为资产是随着时间推移而使用的。这些都是从收入中扣除的非现金收入,它们没有考虑到货币的时间价值。

什么是折旧?

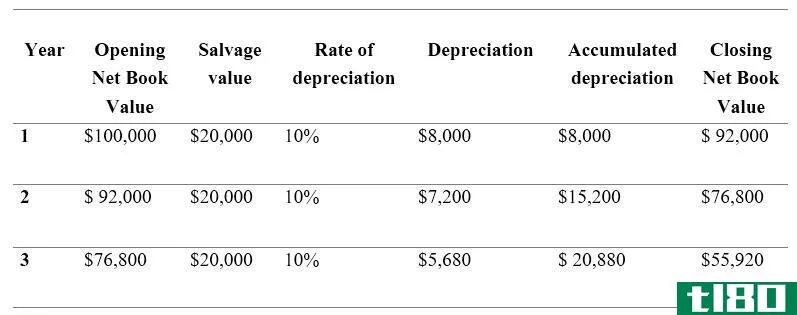

折旧是用于资产(如建筑物、家具和配件、设备等)的会计术语。公司使用该术语记录自购买该等资产之日起在业务中使用的资产的递减价值。因此,成本被定期分配为因使用而损失的价值(作为影响企业净收入的费用),并记录资产的下降价值(影响企业价值)。折旧额的计算方法不同,根据资产类型的不同而不同。折旧从资产使用/投入使用的时间开始计算,并定期记录折旧。折旧是根据资产的成本、资产的预期使用寿命、资产的残值和必要时的百分比计算的。一旦资产的全部成本收回/资产不再归公司所有(即**、被盗和完全折旧),则不考虑折旧。计算折旧有两种主要方法,即直线法(允许在资产寿命期内每年扣除相同金额)和余额递减法(在第一年收取较高费用,并在整个资产寿命期内减少金额)。

什么是消耗?

折耗是一个会计概念,主要用于采矿、木材、石油或其他类似行业。与折旧类似,折耗可以解释资源储量的减少。损耗计算有两种主要类型:成本损耗(在此期间分配资源的成本)和损耗百分比(财产总收入的百分比,其中为每种矿物指定了百分比)。

折旧和折耗有什么区别?

虽然两者有相似的概念,但折旧和折耗之间的区别如下所述。

1折旧是指有形资产,而不可再生资源的折旧则是指消耗。

2折旧是由于账龄的原因而扣除的资产价值,而折耗是公司自然资源的实际减少(计入消耗)。

结论