你可能感兴趣的文章

分析(analysis)和财务报表的解释(interpretation of financial statements)的区别

主要区别——财务报表分析与解释 财务报表包括损益表、资产负债表、现金流量表和权益变动表。对这些报表中的信息进行分析和解释,以便于决策。财务报表分析与解释的关键区别在于,分析是审查和分析公司财务报表以...

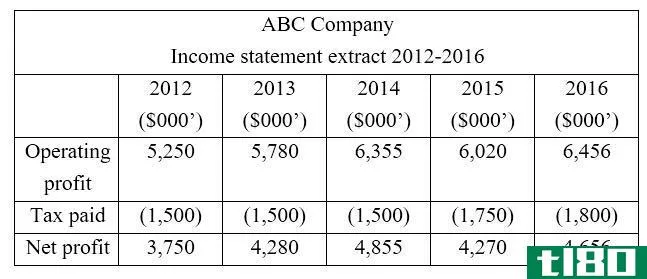

趋势分析(trend analysis)和比较分析(comparative analysis)的区别

...种主要的分析方法,用于研究本财政年度的业绩,并利用财务报表规划下一财政年度的预算。趋势分析与比较分析的主要区别在于,趋势分析是一种财务分析的程序,将一定时期内的财务报表金额逐行比较,以便作出相关决策;...

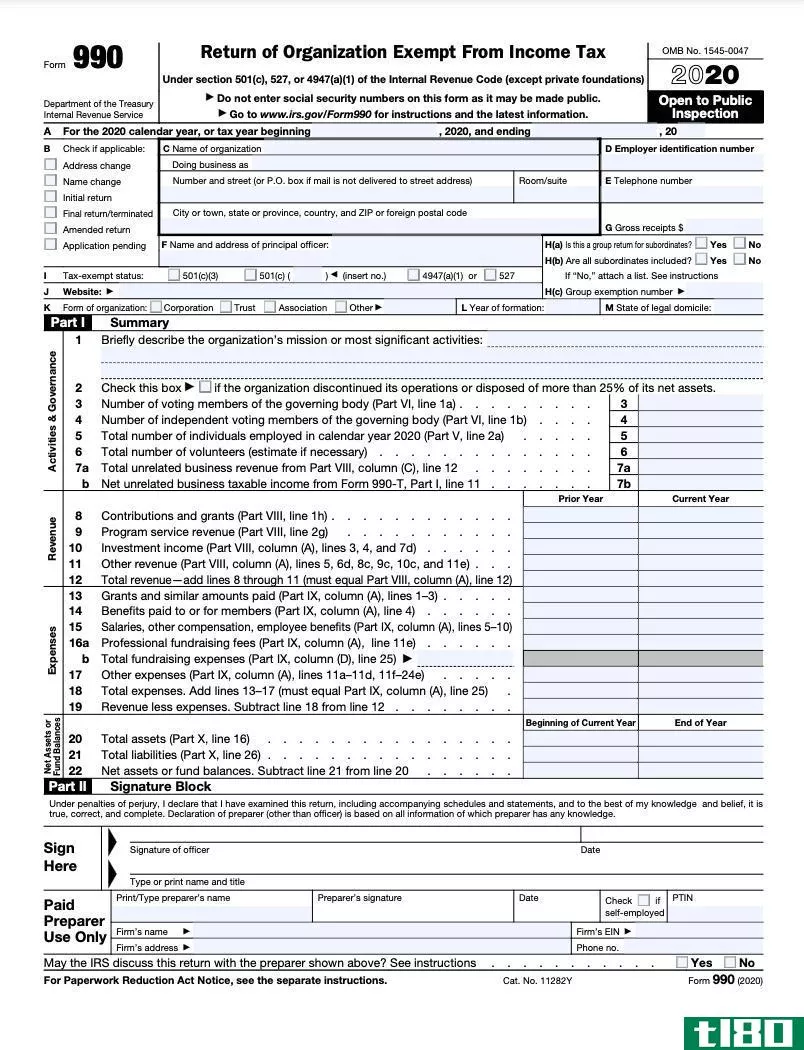

表格990:免税组织申报表

...分是本组织净资产的调节。 第十二部分解释了本组织的财务报表和报告(例如,本组织是否采用现金、权责发生制或其他报告方法编制表格,其财务报表是否由独立会计师编制和审查)。 除表格外,组织可能需要在表格中附...

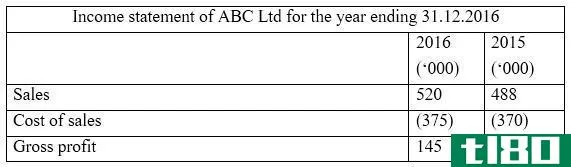

水平的(horizontal)和垂直分析(vertical analysis)的区别

在横向财务分析中,将财务报表的一个项目与基准年的相应项目进行比较。另一方面,在纵向财务分析中,将财务报表的某一项目与同一会计期间的一般项目进行比较。 财务报表是指企业财务状况的正式和最终摘要,说明企业...

水平的(horizontal)和垂直分析(vertical analysis)的区别

横向和纵向分析是财务分析的一部分,由业务专业人员进行,以评估业务或任务的盈利能力、生存能力和可行性。水平的(horizontal) vs. 垂直分析(vertical ****ysis)横向分析和纵向分析的区别在于,前者考虑的是连续多年的总金额在财...

什么是经审计的财务报表?(audited financial statements?)

... 作为大多数实体向投资者、董事会成员和选民提供的财务责任的一部分,使用经审计的财务报表是常见的。本质上,这些报表只是由注册会计师(CPA)代表企业或非营利组织编制的会计文件。 ...

什么是财务会计?(financial accounting?)

... 财务会计专注于向其他业务领域提供会计报告和分析。财务会计师负责编制和发布公司财务报表,向管理层提供准确及时的信息,并确保满足所有监管报告要求。在财务会...

什么是财务报表审计?(a financial statement audit?)

... 有时,公司的财务报表、政策和程序会由第三方审计人员审核。这种审查过程被称为财务报表审计。审计员检查一家公司的财务文件,以确定该公司的财务报表是否符合公认会计原则(...

什么是形式财务报表?(pro forma financial statements?)

... 形式财务报表是使用根据公认会计原则(GAAP)批准的布局总结特定财务活动的报告。有三种广泛使用的报表:资产负债表、损益表和现金流量表。所有这些通常都包含在任何...

什么是净流动资产?(net current assets?)

... 经济学家本杰明·格雷厄姆(Benjamin Graham)开发了一种与购买低于净流动资产价值的股票相关的交易策略。这是基于将股价与净流动资产进行比较。股价明显低于该值的股票可能会成为廉价...