你可能感兴趣的文章

外汇期权在外汇交易中的运用

...普通的看跌期权,如下所示: ISE期权股票代码:AUMSpot利率:1.0186多头头寸(买入货币内看跌期权):1合约2月1.0200@120点最大损失:120点溢价 这种贸易的利润潜力是无限的。但在这种情况下,交易应该设定在0.9950点退出——...

看跌期权平价的期权套利机会

...权的价格 PV(x)=执行价(x)的现值,贴现 从 无风险利率 P=欧洲看跌期权价格 S码= 现货价格 或者 标的资产的当前市场价值 美式期权调整 这种定价关系是用来描述欧式期权的,但这个概念也适用于美式期权,调整股息和...

期权剖析

... 标的证券的价格 有效期 隐含波动率 实际执行价 股息 利率 “希腊人”提供了有关风险管理的重要信息,有助于重新平衡投资组合以实现所需的风险敞口(例如,增量对冲)。每一个希腊指标都衡量投资组合对特定基础因...

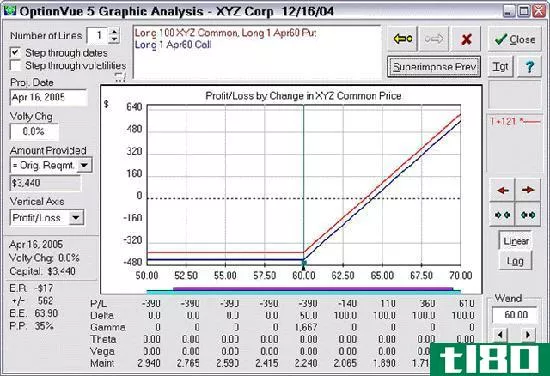

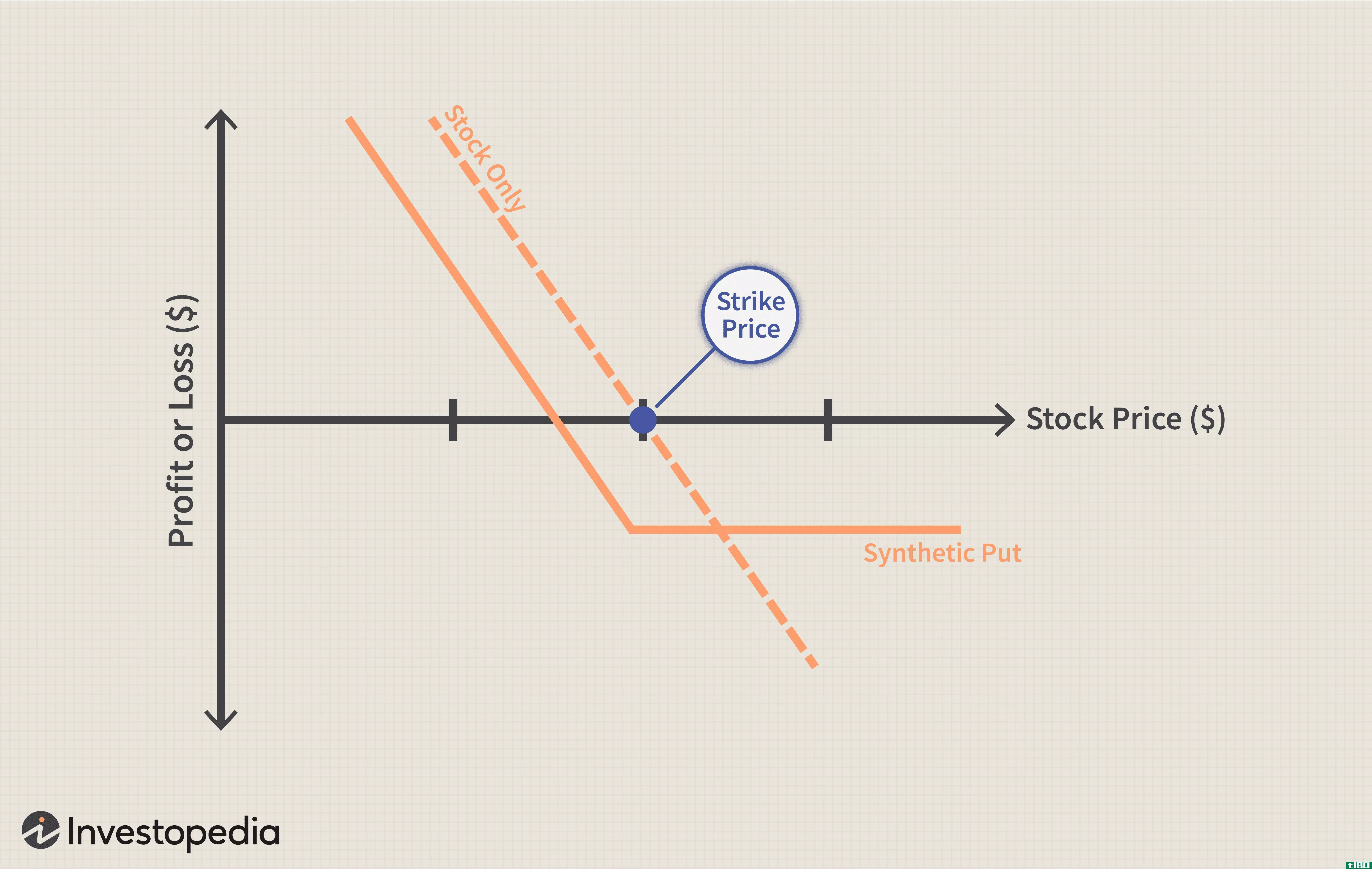

了解合成选项

...跌期权。 综合看涨期权让交易者以一个特殊的利差利率买入一个多头期货合约。值得注意的是,大多数结算公司认为合成头寸的风险低于直接期货头寸,因此要求较低的保证金。事实上,根据波动性的不同,可以有50%或更...

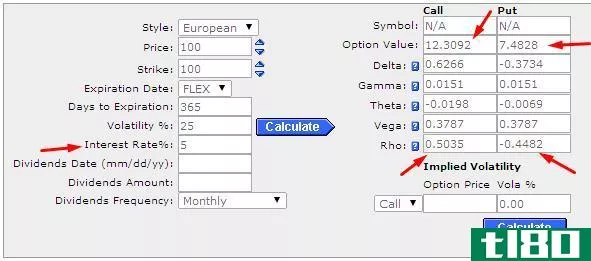

利率如何以及为什么影响期权

利率变动影响着整个经济、股票市场、债券市场、其他金融市场,并能影响宏观经济因素。利率变动也会影响期权估值,这是一项复杂的任务,涉及多个因素,包括标的资产价格、行权或执行价格、到期时间、无风险回报率(利...

什么是看跌期权平价?(a put-call parity?)

...元(USD)的三个月期看涨期权的价格为3美元,且无风险利率为10%时标的资产的价格为31美元,那么他或她可以找到相应看跌期权的公平价格。公式为3+30/(1+0.1)0.25=31+P。根据公式计算P,交易员发现行使价为30美元的三个月看跌...

kfz5906

0 篇文章