欧式期权是期权合同的一个版本,它将执行限制在到期日。换言之,如果标的证券(如股票)价格变动,投资者将无法提前行使期权,也无法提货或出售股票。相反,看涨期权或看跌期权只会在期权到期日进行。...

什么是欧式选择(a european option)?

欧式期权是期权合同的一个版本,它将执行限制在到期日。换言之,如果标的证券(如股票)价格变动,投资者将无法提前行使期权,也无法提货或**股票。相反,看涨期权或看跌期权只会在期权到期日进行。

期权合同的另一个版本是美式期权,它可以在到期日之前(包括到期日)的任何时间行使。这两个版本的名称不应与地理位置混淆,因为名称仅表示执行权。

关键要点

- 欧式选择 是期权合约的一个版本,它将权利的行使限制在到期日。

- 尽管美式期权可以提前行使,但由于其溢价通常高于欧式期权,因此它的价格也很高。

- 投资者可以在到期前将一份欧式期权合约卖回市场,并获得最初赚取和支付的溢价之间的净差额。

- 投资者通常没有选择购买美式或欧式期权的权利,大多数指数都使用欧式期权。

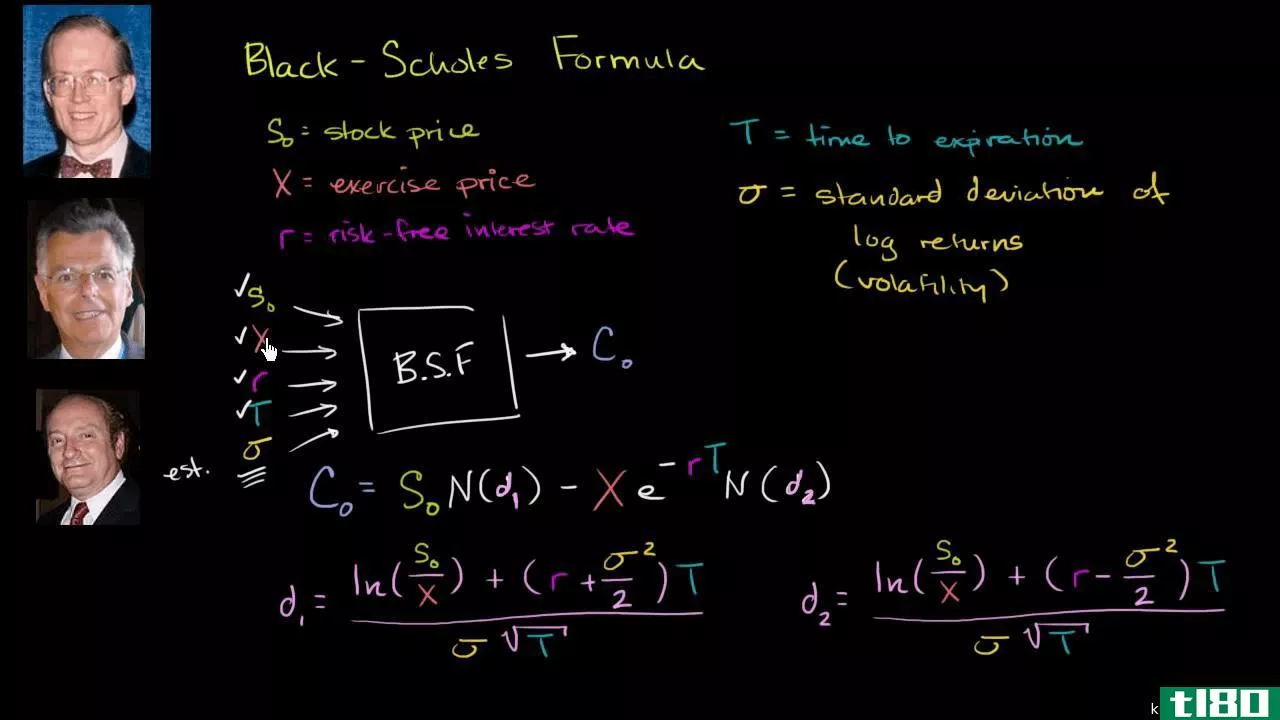

- Black-Scholes期权模型经常被用来评估欧式期权的价值。

了解欧式期权

欧式期权定义了期权合同持有人行使其合同权利的时间框架。期权持有人的权利包括购买标的资产或以指定的合同价格(履约价格)**标的资产。对于欧式期权,持有人只能在到期日行使其权利。与其他版本的期权合约一样,欧式期权的溢价是以预付成本计算的。

值得注意的是,投资者通常没有选择购买美式或欧式期权的权利。特定的股票或基金可能只提供一种或另一种版本,而不是两种版本。大多数指数都使用欧式期权,因为它减少了券商所需的会计工作量。

许多经纪人使用

欧洲指数期权周四在到期月份的第三个周五之前停牌。这种交易失误使经纪人有能力为标的指数的个别资产定价。

由于这一过程,期权的结算价格往往会出人意料。股票或其他有价证券可能在周四收盘和周五开盘之间出现剧烈波动。此外,周五开市后可能需要数小时才能公布明确的结算价格。

欧式期权通常在场外交易,而美式期权通常在标准化交易所交易。

欧式期权类型

呼叫

欧式看涨期权赋予持有人在到期时获得标的证券的权利。对于投资者来说,要从看涨期权中获利,股票在到期时的价格必须比行权价高出足够多,以支付期权溢价的成本。

放

欧洲看跌期权允许持有人在到期时**标的证券。对于投资者来说,要从看跌期权中获利,到期时的股价必须远远低于执行价,以支付期权溢价的成本。

提前结束欧洲期权

通常,行使期权意味着对期权的权利进行初始化,以便以执行价进行交易。然而,许多投资者不喜欢等待欧洲期权到期。相反,投资者可以在期权合同到期前将其**给市场。

期权价格根据标的资产的变动和波动以及到期前的时间而变化。随着股票价格的上涨和下跌,期权溢价所代表的价值也会增加和减少。如果当前期权溢价高于最初支付的溢价,投资者可以提前平仓。在这种情况下,投资者将获得两种溢价之间的净差额。

在期权到期前平仓意味着交易者实现了合同本身的任何收益或损失。如果股价大幅上涨,可以提前**现有的看涨期权,而如果股价下跌,则可以**看跌期权。

提前终止欧式期权取决于当时的市场状况、溢价的价值、期权的内在价值和期权的时间价值——合同到期前剩余的时间。如果期权即将到期,投资者不太可能因提前**期权而获得太多回报,因为期权几乎没有时间赚钱。在这种情况下,期权的价值取决于它的内在价值,一个假定的价格是基于合同是在ATM机上,还是在ATM机上。

欧式期权与美式期权

欧式期权只能在到期日行使,而美式期权可以在购买日和到期日之间的任何时间行使。换言之,美式期权允许投资者在股价向他们有利的方向移动并足以抵消支付的溢价时立即实现盈利。

投资者将在支付股息的股票上使用美式期权。这样,他们就可以在除息日前行使期权。美式期权的灵活性使投资者能够及时持有一家公司的股票以获得股息。

然而,使用美式期权的灵活性是有代价的,即溢价。期权成本的增加意味着投资者需要标的资产与执行价保持足够的距离,以使交易回报获利。

此外,如果美式期权持有至到期,投资者最好购买价格较低的欧式期权,并支付较低的溢价。

欧式期权

欧式期权

欧式期权示例

一位投资者以50美元的执行价购买了花旗集团(CitigroupInc.)7月份的看涨期权。溢价为每100股合约5美元,总成本为500美元(5 x 100=500美元)。到期时,花旗集团的股价为75美元。在这种情况下,看涨期权的所有者有权以50美元的价格购买股票,行使期权,每股获利25美元。如果将5美元的初始溢价计算在内,净利润为每股20美元或2000美元(25-5美元=20美元x 100美元=2000美元)。

让我们考虑第二种情况,即花旗集团的股价在看涨期权到期时跌至30美元。由于该股的行权价低于50美元,期权没有行使,到期时一文不值。投资者一开始就损失了500美元的溢价。

投资者可以等到到期后再决定交易是否有利可图,也可以尝试将看涨期权卖回市场。卖出看涨期权获得的溢价是否足以支付最初支付的5美元,取决于许多条件,包括经济状况、公司盈利、到期时间以及卖出时股价的波动。

无法保证在到期前**看涨期权所获得的溢价足以抵消最初支付的5美元溢价。