与传统的个人退休账户不同,罗斯个人退休账户的主要优点是,退休时提取的钱不需要缴纳所得税。 如果你的收入超过了国税局规定的限额,你就不能向罗斯个人退休账户供款,但你可以将传统的个人退休账户转换成罗斯个人退休账户,这个过程有时被称为“后门罗斯个人退休账户”...

与传统的个人退休账户不同,罗斯个人退休账户的主要优点是,退休时提取的钱不需要缴纳所得税。 如果你的收入超过了国税局规定的限额,你就不能向罗斯个人退休账户供款,但你可以将传统的个人退休账户转换成罗斯个人退休账户,这个过程有时被称为“后门罗斯个人退休账户”

关键要点

- 你可以将传统个人退休账户的全部或部分资金转换成罗斯个人退休账户。

- 即使你的收入超过了向罗斯个人退休账户供款的限额,你仍然可以进行罗斯转换,有时被称为“后门罗斯个人退休账户”

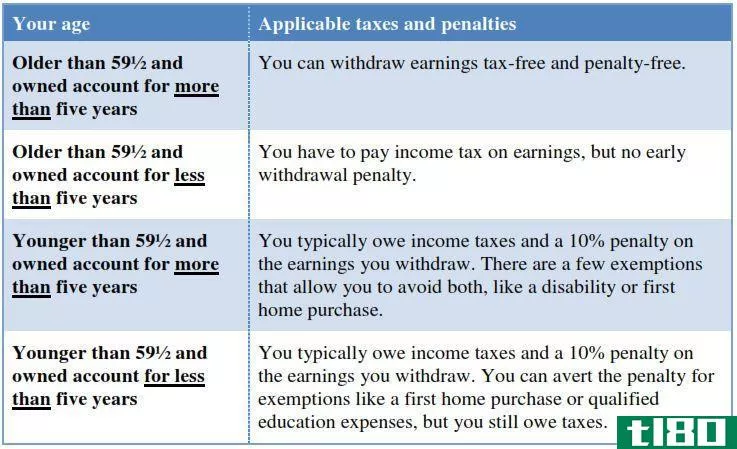

- 你将欠税的钱,你转换,但你可以采取免税取款,从罗斯爱尔兰共和军在未来。

如何将传统个人退休账户转换为罗斯个人退休账户

将全部或部分传统个人退休账户转换为罗斯个人退休账户是一个相当简单的过程。国税局描述了三种方法:

- 一种展期,你从你的传统个人退休账户中以支票的形式进行分配,并在60天内将这笔钱存入罗斯账户。

- 受托人对受托人的转移,你指示持有你传统个人账户的金融机构将资金转移到你在另一家金融机构的罗斯账户。

- 同样的受托人转账,你告诉持有你传统个人账户的金融机构把钱转到同一机构的罗斯账户。

在这三种方法中,这两种转移方式可能是最简单的。如果您采取展期,无论出于何种原因,未在规定的60天内存入资金,您可能需要缴纳10%的提前分配罚款税,以及因转换而欠下的其他税款。如果你超过59岁,10%的罚款不适用½.

无论您使用哪种方法,当您申报当年的所得税时,您都需要使用8606表格向IRS报告转换情况。

如果你的退休账户的价值下降了,就像在流感大流行期间发生的那样,这是一个转换为罗斯个人退休账户的好时机,因为税收的影响将比你的账户价值更高的时候要轻。

税收影响

当你把一个传统的个人退休账户转换成一个罗斯账户时,你将对任何在传统个人退休账户中的钱欠税,而这些钱在你取款时就已经被征税了。这包括您对该账户的可抵税供款以及该账户多年来积累的递延所得税。这笔钱将作为你进行转换当年的收入征税。

罗斯爱尔兰共和军的转换对你有意义吗?

当你从传统的爱尔兰共和军转为罗斯时,你会有一个权衡。你将面临一个税单可能是一个大的一个作为转换的结果,但你将能够在未来从罗斯帐户免税提款。

Roth IRA相对于传统IRA的一个优势是,如果你希望把钱留给你的继承人,你就不必考虑所需的最低分配额。

一个原因,转换可能是有意义的,你是如果你希望在退休后在一个更高的税率等级比你现在。例如,如果你在某一年的收入异常低(例如,你在COVID-19流感大流行期间休假或失业),或者如果**在未来大幅提高税率,这种情况可能会发生。

另一个原因,罗斯转换可能是有意义的,是罗斯,不同于传统的个人退休账户,不受要求的最低分配(RMD)后,你达到72岁。所以,如果你足够幸运,不需要采取钱从你的罗斯个人退休账户,你可以让它继续增长,并留下给你的继承人有朝一日。

说到老年人,如果你在这个年龄仍能获得符合条件的收入,你可以继续向罗斯个人退休账户(Roth IRA)供款,并从中获得免税增长。从2020年起,你还可以继续为传统的个人退休账户(IRA)供款,以前的上限是70英镑½ 岁。