你可能感兴趣的文章

国际会计准则第27号(ias 27)和国际财务报告准则第10号(ifrs 10)的区别

...报告准则第10号(ifrs 10)的区别 《国际会计准则第27号——合并和单独财务报表》和《国际财务报告准则第10号——合并财务报表——控股公司财务结果记录会计准则》。《国际会计准则第27号》与《国际财务报告准则第10号》之间...

合并(combined)和合并财务报表(consolidated financial statements)的区别

合并(combined)和合并财务报表(c***olidated financial statements)的区别 随着企业实施扩张战略,它们可能会收购其他公司的控股或非控股股权。这样做是为了获得新的机会,获得协同效应,进入其他受限制的市场。(有些国家不允许...

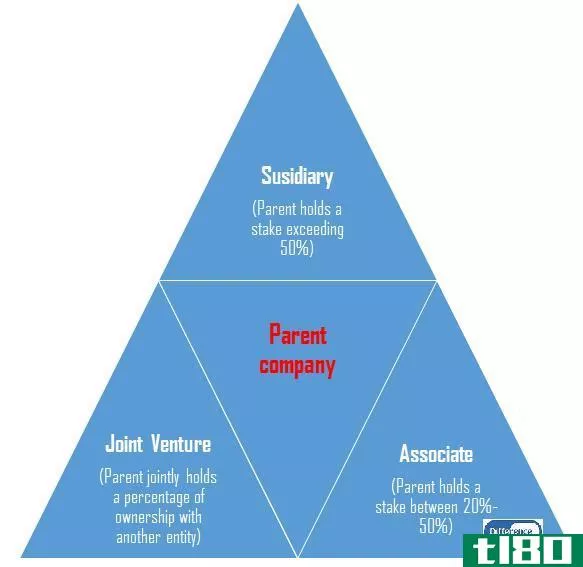

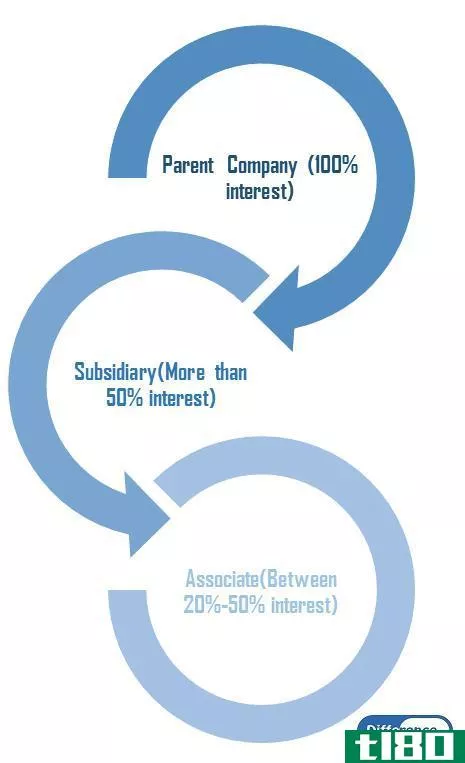

附属的

...往会有一个董事会成员重叠。 购买子公司的权益不同于合并:购买通常会使母公司花费较少的投资,而将一家公司转变为子公司不需要股东批准,因为这将是在合并的情况下。**子公司也不需要投票表决。 要被指定为子公司...

形式

...计算,通常不包括不属于公司正常运营的一次性费用,如合并后的重组成本。从本质上讲,形式财务报表可以排除任何公司认为模糊其财务前景的准确性,可以是一个有用的信息,以帮助评估公司的未来前景。 关键要点 形...

公认会计原则(gaap)和其他综合会计基础(ocboa)的区别

...财务报表以现金收付为基础进行计量。 可变利益实体的合并——根据公认会计原则的要求,可变利益实体的合并不需要包括在OCBOA财务报表中,因为计税基础报表已经包括根据所得税法规和法律的规定合并附属实体,而且,无需...

什么是合并资产负债表?(a consolidated balance sheet?)

... 合并资产负债表是公司及其所有子公司资产负债表信息的汇编。一般公认会计原则(GAAP)要求具有多个业务部门、特殊目的实体或部分拥有子公司的公司纳入母公司的资...

什么是外币兑换?(a foreign currency translation?)

...币账户的折算以及公司整体价值的折算。披露通常必须以合并财务报表的形式进行,合并财务报表是列出公司所有交易的单一报表。 ...

什么是合并财务报表?(a combined financial statement?)

... 合并财务报表是提供一种快速简便的方法来审查多种类型金融资产的当前状态的文件。该文档可以取代接收多个财务报表和花费时间将细节合并到公共参考资源的需要。合...

什么是报告货币?(reporting currency?)

...尔在日本有子公司,子公司的货币很可能是日元。当公司合并时,母公司子公司的所有财务报表都需要与母公司相同。在本例中,当戴尔合并其日本子公司的财务报表时,报告货币将成为美元。。 ...

什么是合并财务报表?(consolidated financial statements?)

... 公司合并财务报表是显示整个控股公司业绩的财务报告。这些报表显示了公司的子公司的经营状况,子公司可以一起展示母公司的经营状况。编制合并财务报表可能是一个复杂...