你可能感兴趣的文章

套期保值(hedging)和远期合同(forward contract)的区别

套期保值(hedging)和远期合同(forward contract)的区别 套期保值与远期合同的主要区别在于,套期保值是一种用于降低金融资产风险的技术,而远期合同则是双方在未来某个日期以特定价格买卖资产的合同。由于金融市场变得越来...

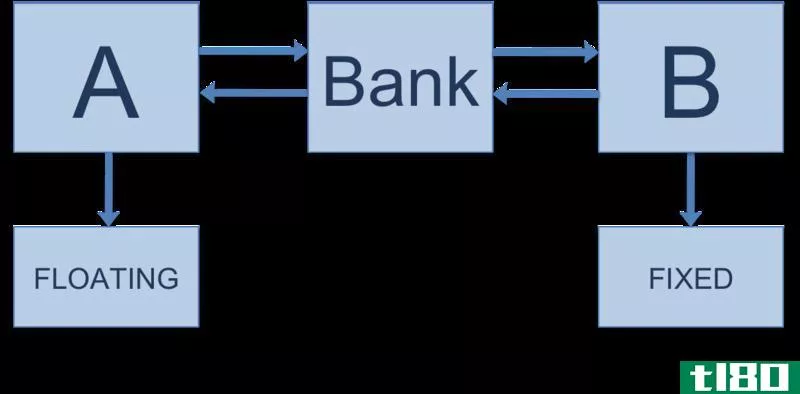

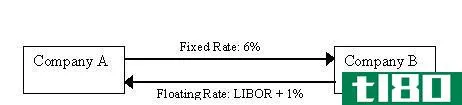

互换简介

衍生品合约可分为两大类: 1.或有债权(如期权) 二远期债权,包括交易所买卖期货、远期契约及掉期 互换是指交易双方在一段时间内交换现金流序列的协议。通常,在合同启动时,这些现金流序列中至少有一个是由随机...

什么是交换曲线?(a swap curve?)

... 掉期属于衍生品的范畴。有或有债权,如期权和远期债权,如交易所交易期货(ETF)。前者取决于事件的发生,而后者基于对现金流的远期或未来债权。掉期是后一类远期债权的成员

...

什么是利率衍生品?(interest rate derivatives?)

...资产以特定利率支付。利率衍生品的基本结构包括掉期和远期合约。 ...

什么是交换利率?(a swap rate?)

...果汇率与货币互换相关,则通常基于该货币的即期汇率和远期汇率之间的差额。差异,无论是正的还是负的,通常以点的形式表示。 ...

什么是货币市场衍生品?(money market derivatives?)

...CD)、联邦基金和利率。货币市场衍生品通常通过期货、远期、期权和掉期以及上限和下限进行交易。此外,货币市场参与者使用货币市场衍生品来帮助限制风险和/或提高回报。。 ...

0 篇文章