你可能感兴趣的文章

财务报告(financial reporting)和财务报表(financial statements)的区别

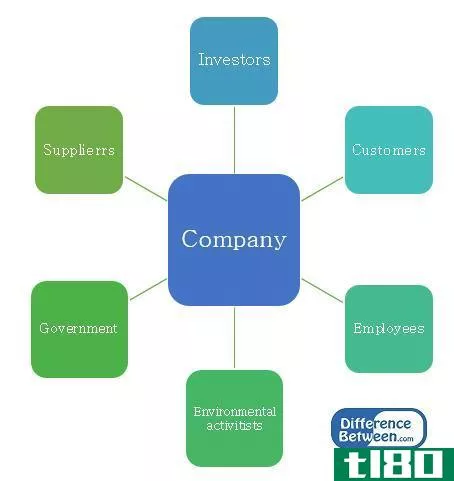

主要区别——财务报告与财务报表 一个企业进行许多交易,有许多利益相关者。随着业务的发展,业务活动变得越来越复杂,因此需要一个适当的机制来管理这些活动。由于安然(Enron)和麦克斯韦集团(Maxwell Group)等大规...

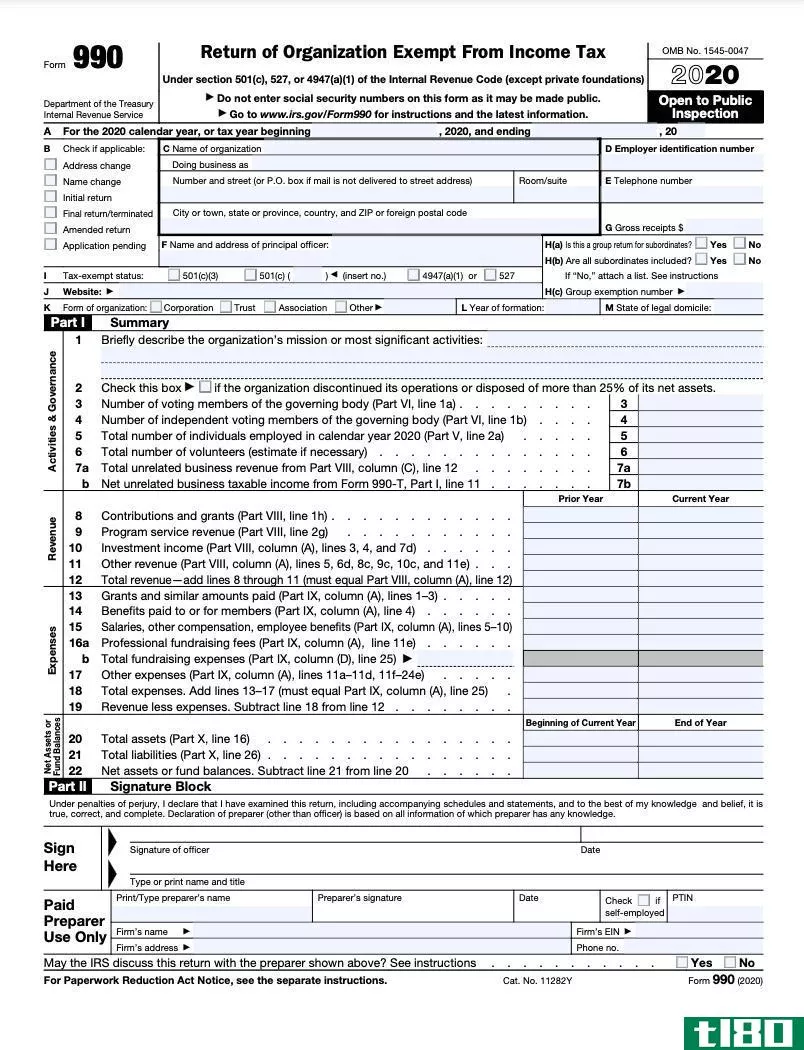

表格990:免税组织申报表

...三部分是本组织的成就说明,包括其任务说明以及本组织三大方案服务的费用和收入。 第四部分是必须填写并随附表格的时间表清单(稍后解释)。 第五部分是关于其他国税局备案和税务合规性的声明。例如,如果该组织能够...

营运资本的哪些变化会影响现金流?

营运资本和现金流是财务分析中最基本的两个概念。营运资本与公司财务报表的资产负债表相关联,而现金流量与公司财务报表的现金流量表相关联。 由于财务报表的不同部分相互影响,营运资本的变动会影响公司的现金流。...

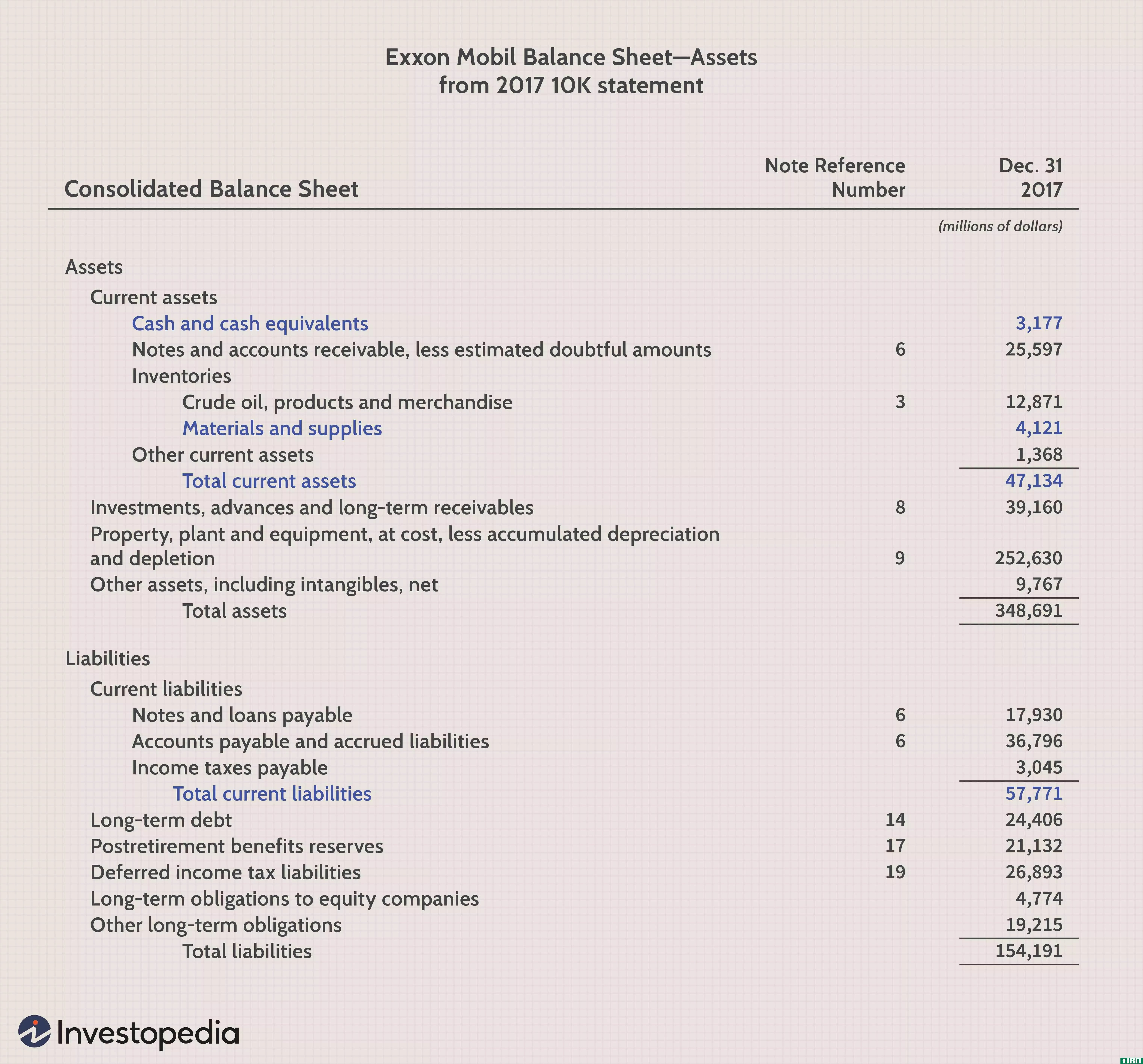

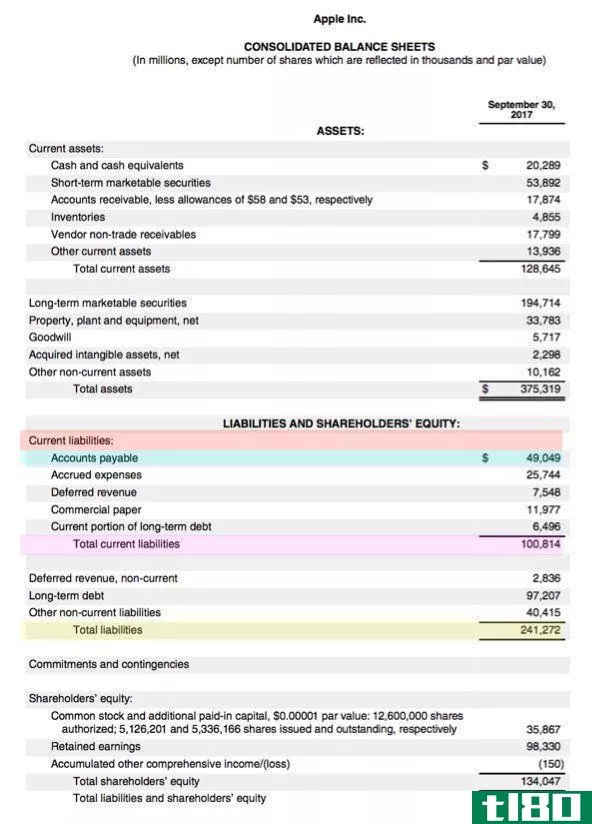

应付账款如何在资产负债表上显示?

...有什么和欠什么,以及股东的投资额。 资产负债表分为三大类: 资产 现金及现金等价物 有价证券 账户 应收账款 或 欠某人的钱 客户的公司 库存 负债 债务包括 长期债务 租金和 公用事业 工资 股息 应付的 股...

美国会计准则(us gaap)和加拿大公认会计准则(canadian gaap)的区别

...域,确实没有一刀切的做法。有不同的会计准则,如国际财务报告准则和公认会计原则。尽管两者仍有一些显著的相似之处,但每个GAAP可能会因国家而异,并将根据管辖权持有一个单独的行业标准。这就是为什么像美国和加拿...

横向分析(horizontal analysis)和垂直分析(vertical analysis)的区别

...过程,例如股本回报率、利润率和存货周转率,通常称为财务分析,可以作为企业盈利能力、可行性和稳定性的指标。这是因为这个过程建立了损益表和资产负债表项目之间的关系,从而确定了财务优势和劣势。财务报表分析方...

会计概念(accounting concepts)和会计原则(accounting principles)的区别

...中的支柱。业务增长是通过一个组织在一段时间内取得的财务业绩来衡量的。所产生的收入、降低的成本、发生的费用都在一个叫做会计的总称之下。账目维护的清晰使组织的发展更加清晰。根据法律规定,维护会计准则也是不...

会计(accounting)和金融(finance)的区别

...业事件和交易的艺术,以便在财政年度结束时确定公司的财务状况和盈利能力。它和金融不完全一样。从技术上讲,金融是经济学的一部分,与资源配置和管理有关。 会计的目的是向使用者提供公司的财务信息,以便作出合理...

什么是关联交易?(a related party transaction?)

...利益冲突,在某些情况下是不允许的。上市公司必须在其财务报表中披露关联方交易。 ...

什么是金融整合?(financial consolidation?)

... 财务合并是在一套财务报表或一份纳税申报表中反映相关业务组的收入和支出的过程。如果一个企业拥有或全部或部分拥有另一个企业,则该企业与另一个企业相关。这种...

0 篇文章