你可能感兴趣的文章

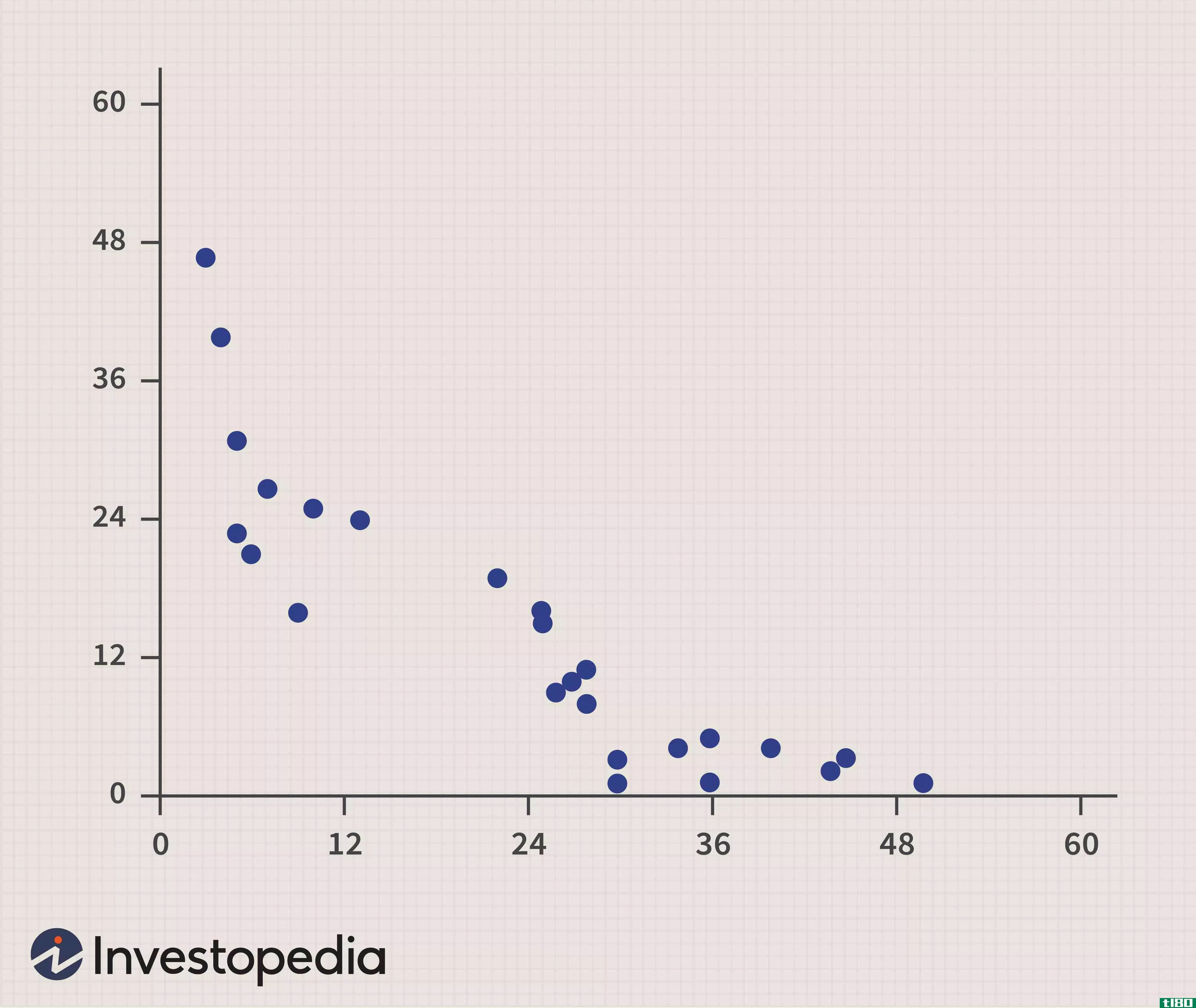

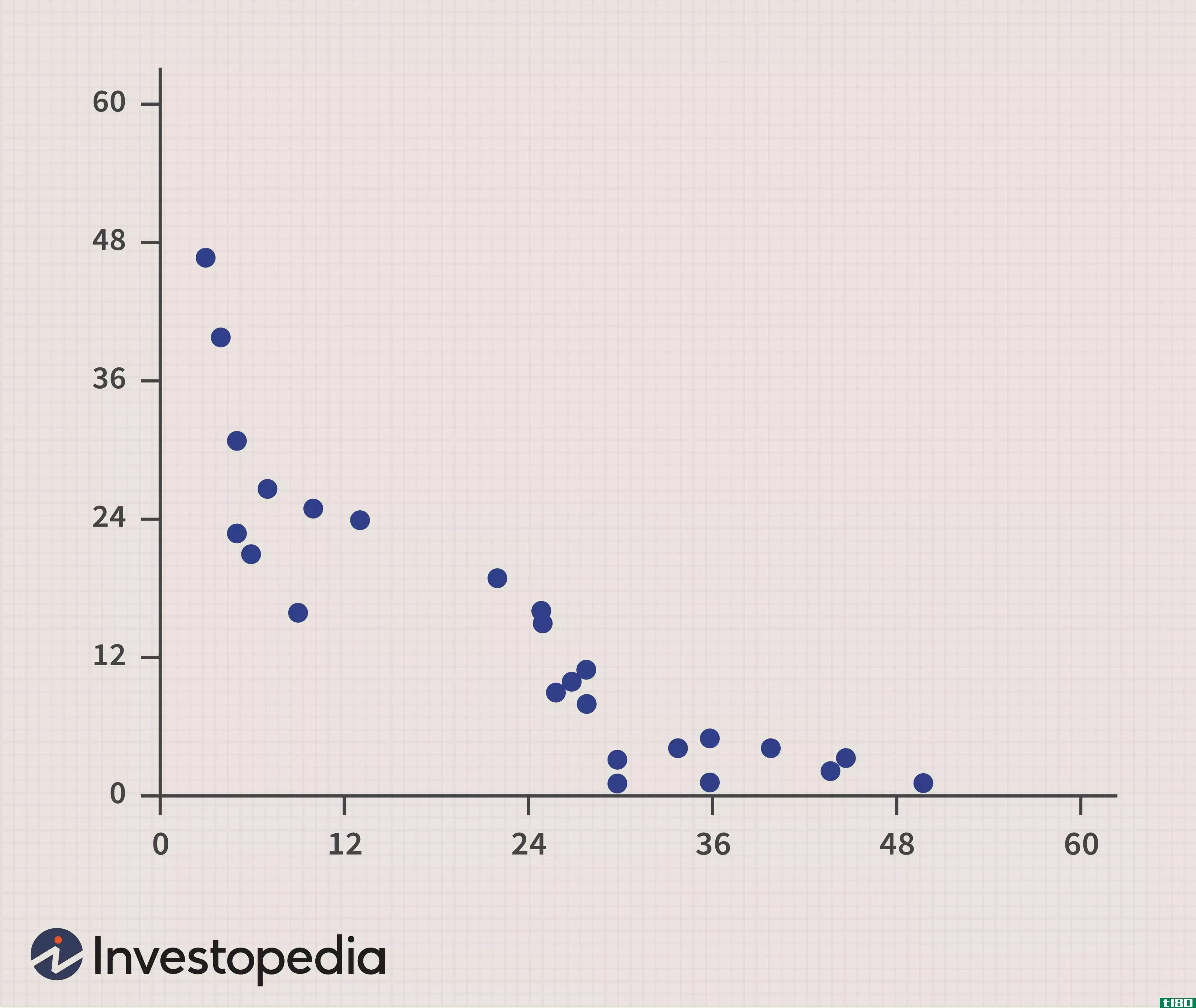

逆相关

...间,r=-1表示完全的逆相关。 关键要点 反向(或负)相关性是指数据集中的两个变量相互关联,当一个变量高时,另一个变量低。 尽管两个变量可能有很强的负相关,但这并不一定意味着一个变量的行为对另一个变量有任...

我应该如何解释负相关性?

...比,正相关发生在两个变量倾向于串联移动时。 理解负相关性对投资者来说很重要,因为在投资组合中包含倾向于向相反方向移动的资产是实现良好多元化投资组合的关键。事实上,正是因为某些资产类别,例如股票和债券,...

相关系数正、负和零意味着什么?

...计算器、计算机或统计程序中去寻找相关系数。 理解相关性 相关系数(ρ) 是确定两个不同变量的运动关联程度的度量。最常见的相关系数,由皮尔逊积矩相关产生,用来衡量两个变量之间的线性关系。然而,在非线性关系中...

负相关

...量减小,反之亦然。 在构建多元化投资组合时,采用负相关性,这样投资者可以在某些资产价格上涨而其他资产价格下跌时从中受益。 随着时间的推移,两个变量之间的相关性可能会有很大的变化。股票和债券通常具有负相关...

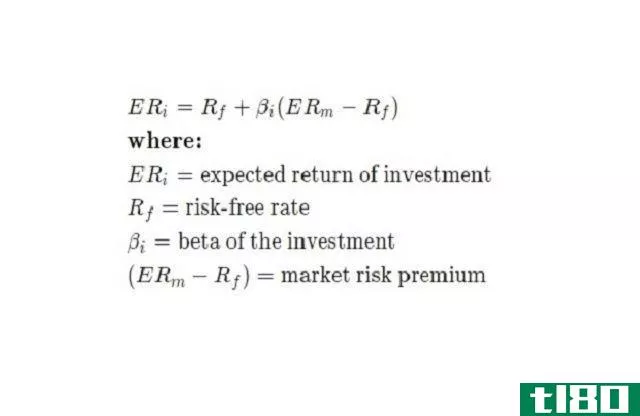

贝塔如何衡量系统风险

...以通过观察股票的贝塔系数,或其价格变动与整个大盘的相关性,来尽量降低系统性风险的敞口水平。在这里,我们将更仔细地了解beta与系统风险的关系。 关键要点 系统性风险不能通过多样化来消除,因为它是一种影响整...

协方差(covariance)和相关性(correlation)的区别

...于我们在这个过程中得到相关系数。协方差(covariance) vs. 相关性(correlation)协方差和相关性的区别在于协方差度量了两组或多组随机变量之间相关性的强弱。另一方面,相关意味着作为协方差的扩展形式。术语协方差意味着它将试...

如何做一个负责任的数字公民(be a responsible digital citizen)

...率越来越高。作为一个负责任的数字公民,我们需要知道如何恰当地使用这些技术。此外,要认识到,教师现在需要不断接受培训,学习如何在课堂上正确使用技术。通过打电话询问您的孩子和离您家最近的学校的孩子是否有提...

0 篇文章