反向测试交易策略的重要性

回溯测试是有效交易系统开发的关键组成部分。它是通过利用历史数据,使用给定策略定义的规则,重建过去可能发生的交易来实现的。研究结果提供了统计数据来衡量这一战略的有效性。

其基本理论是,任何在过去运作良好的策略都有可能在未来运作良好,反之,任何在过去表现不佳的策略都有可能在未来表现不佳。本文将介绍在回溯测试中使用的应用程序、获得的数据类型以及如何使用这些数据。

如何使用数据和工具对交易策略进行回溯测试

回溯测试可以提供大量关于给定系统的有价值的统计反馈。一些通用的回溯测试统计数据包括:

- 净利润或亏损:净利润或亏损的百分比

- 波动性度量:最大上下百分比

- 平均值:平均收益和平均损失的百分比,平均持有量

- 敞口:投资(或市场敞口)资本的百分比

- 比率:胜负比率

- 年化回报率:一年内的百分比回报率

- 风险调整回报率:作为风险函数的回报率百分比

回溯测试软件

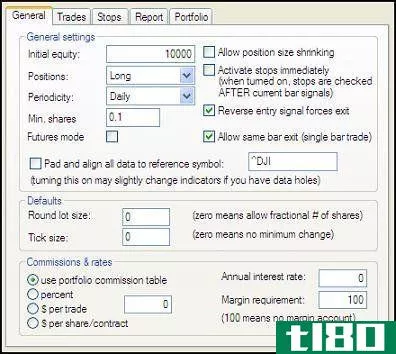

通常,回溯测试软件将有两个重要的屏幕。第一个允许交易者定制回溯测试的设置。这些定制包括从时间段到佣金成本的一切。以下是AmiBroker中这样一个屏幕的示例:

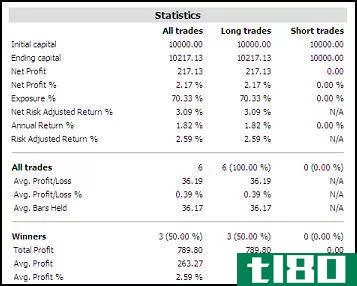

第二个屏幕是实际的回溯测试结果报告。在这里你可以找到上面提到的统计数字。同样,这里是AmiBroker中此屏幕的一个示例:

一般来说,大多数交易软件都包含类似的元素。一些高端软件程序还包括执行自动位置调整、优化和其他更高级功能的附加功能。

反向测试交易策略的10条规则

当交易者回溯测试交易策略时,有许多因素需要注意。以下是回溯测试时要记住的最重要事项:

- 考虑到时间范围内的市场大趋势,对给定的策略进行了测试。例如,如果一个策略只是从1999年到2000年进行了回溯测试,那么它在熊市中可能不会有好的表现。在一个很长的时间框架内进行回溯测试通常是一个好主意,包括几种不同类型的市场条件。

- 考虑到发生回溯测试的宇宙。例如,如果一个广泛的市场体系在一个由科技股组成的宇宙中进行测试,它可能在不同的行业中表现不佳。一般来说,如果一个策略是针对某一特定类型的股票,那么就把整个范围限制在该类型的股票上;在所有其他情况下,保持一个大的宇宙用于测试目的。

- 在开发交易系统时,波动性度量是非常重要的。杠杆账户尤其如此,如果其股本降至某一点以下,就会被追加保证金。交易者应设法保持低波动性,以降低风险,并使进出给定股票更容易。

- 在开发交易系统时,平均持有的酒吧数量也是非常重要的。尽管大多数回溯测试软件在最终计算中都包含佣金成本,但这并不意味着你应该忽略这个统计数据。如果可能的话,提高你的平均持有量可以降低佣金成本,提高你的整体回报。

- 曝光是把双刃剑。增加风险敞口可能导致更高的利润或更高的损失,而减少风险敞口意味着更低的利润或更低的损失。一般来说,将风险敞口控制在70%以下是一个好主意,以降低风险,并使进出给定股票更容易。

- 平均盈亏统计与盈亏比相结合,有助于使用凯利标准等技术确定最佳头寸规模和资金管理。交易者可以通过增加平均收益和增加盈亏比来增加仓位和降低佣金成本。

- 年化收益率被用作衡量一个系统相对于其他投资场所收益的基准。重要的是不仅要看整体年化收益率,还要考虑风险的增加或减少。这可以通过查看风险调整后的回报率来实现,该回报率考虑了各种风险因素。在一个交易系统被采用之前,它必须以相等或更低的风险超越所有其他投资场所。

- 回溯测试定制非常重要。许多回溯测试应用程序输入佣金金额、整数(或分数)批量大小、刻度大小、保证金要求、利率、滑差假设、头寸大小调整规则、同一条退出规则、(尾随)停止设置等等。为了获得最准确的回溯测试结果,调整这些设置以模拟系统上线时要使用的代理非常重要。

- 回溯测试有时会导致过度优化。在这种情况下,性能结果被调整到如此之高的过去,以至于在未来不再那么准确。一般来说,实施适用于所有股票或选定的一组目标股票的规则是一个好主意,并且没有优化到创建者不再能够理解规则的程度。

- 回溯测试并不总是衡量给定交易系统有效性的最准确方法。有时候,过去表现良好的策略在现在却没有表现好。过去的表现并不代表未来的结果。确保纸面交易系统在上线前已经成功地进行了回溯测试,以确保该策略仍然适用于实践。

底线

回溯测试是开发交易系统最重要的方面之一。如果创建和解释得当,它可以帮助交易者优化和改进他们的策略,发现任何技术或理论上的缺陷,并在将其应用于现实世界市场之前获得对其策略的信心。

- 发表于 2021-06-20 06:20

- 阅读 ( 270 )

- 分类:商业金融

你可能感兴趣的文章

交易市场底部的期权策略

...销售策略,我们至少可以尝试将这种风险降至最低。 反向日历排列 为了抓住市场大幅反转向上以及伴随而来的隐含波动率从极端高点暴跌所创造的利润潜力,一种最有效的策略被称为反向看涨日历价差。 正常的日历价差是...

褪色

...坚定的,并可能对客户移动。 关键要点 淡出是一种反向策略,交易员采取相反的立场进入高动量趋势。 一个做市商或交易商谁不站在他们的出价或报价很长时间,也可以说是淡出他们的市场价格转向对原来的出价要求。 ...

股票反弹意味着反向ETF的重新测试

...告发布前,市场通常会在盘中保持窄幅波动)。 对使用反向交易所交易基金(etf)来交易这一新的下跌趋势的市场感到好奇的投资者可能会好奇今天的交易如何影响这些工具。毫不奇怪,反向etf如Direxion Daily s&p500贝尔...

巴西股市震荡下挫

...。 想对巴西股票下注的交易员应该监控下面讨论的两个反向交易所交易基金(ETF)以及在纽约证券交易所(NYSE)上市的美国领先银行之一。让我们更深入地了解每一种情况,并探讨几种策略性卖空机会。 proshares超短msci巴...

了解交易策略

...保持不变。 如果在交叉时定位,最高或最低成为停止和反向行动水平。在这一策略中,当价格在正交叉后回到极端高点时,卖空将被覆盖并反转到多头,而当价格在负交叉后回到极端低点时,多头头寸将被**并反转为卖空。 ...

如何利用fibonacci进行外汇交易

... 与其他指标的互动 回溯水平阻止价格波动并开始获利性反向波动的可靠性,与汇聚在该水平或接近该水平的技术要素数量直接相关。这些因素可以包括其他时间段的斐波那契回调、移动平均线、趋势线、缺口、先前的高点/低...

什么是反向基金?(an inverse fund?)

...,以较低的价格“弥补”其空头头寸,并从差价中获利。反向基金提供了一种一次有效卖空多只股票的方法。 ...

什么是反向etf?(an inverse etf?)

... 反向交易所交易基金(inverse ETF)是一种在交易所像传统股票一样交易的基金,但其收益率与给定指数成反比。例如,短标准&标准普尔500®(s&P500®),这是...

如何我选择最好的日间交易计划?(i choose the best day trading program?)

...包的组成部分。为了开发一个功能性的系统,有必要进行反向测试。历史数据用于测试不同市场条件下的新系统。将显示所选时间段的交易系统结果。 ...

什么是比例差?(a ratio spread?)

...是一种期权策略,旨在从非易失性市场活动中获利,尽管反向差价的情况正好相反。这种策略基本上是一种中性策略,带有轻微的看涨或看跌情绪。比率差价交易涉及以不同的执行价格买卖不等量的期权。如果标的资产的价格保...