一个好的信用评级可以在多个方面影响你的财务状况,所以你知道如何阅读你的消费信贷报告是至关重要的。当试图获得贷款,信用卡或信用额度的资格,贷款人考虑到你的信用评分。你的分数在一定程度上决定了你是否被批准获得新的信贷,以及你所借的钱的利率。...

一个好的信用评级可以在多个方面影响你的财务状况,所以你知道如何阅读你的消费信贷报告是至关重要的。当试图获得贷款,信用卡或信用额度的资格,贷款人考虑到你的信用评分。你的分数在一定程度上决定了你是否被批准获得新的信贷,以及你所借的钱的利率。

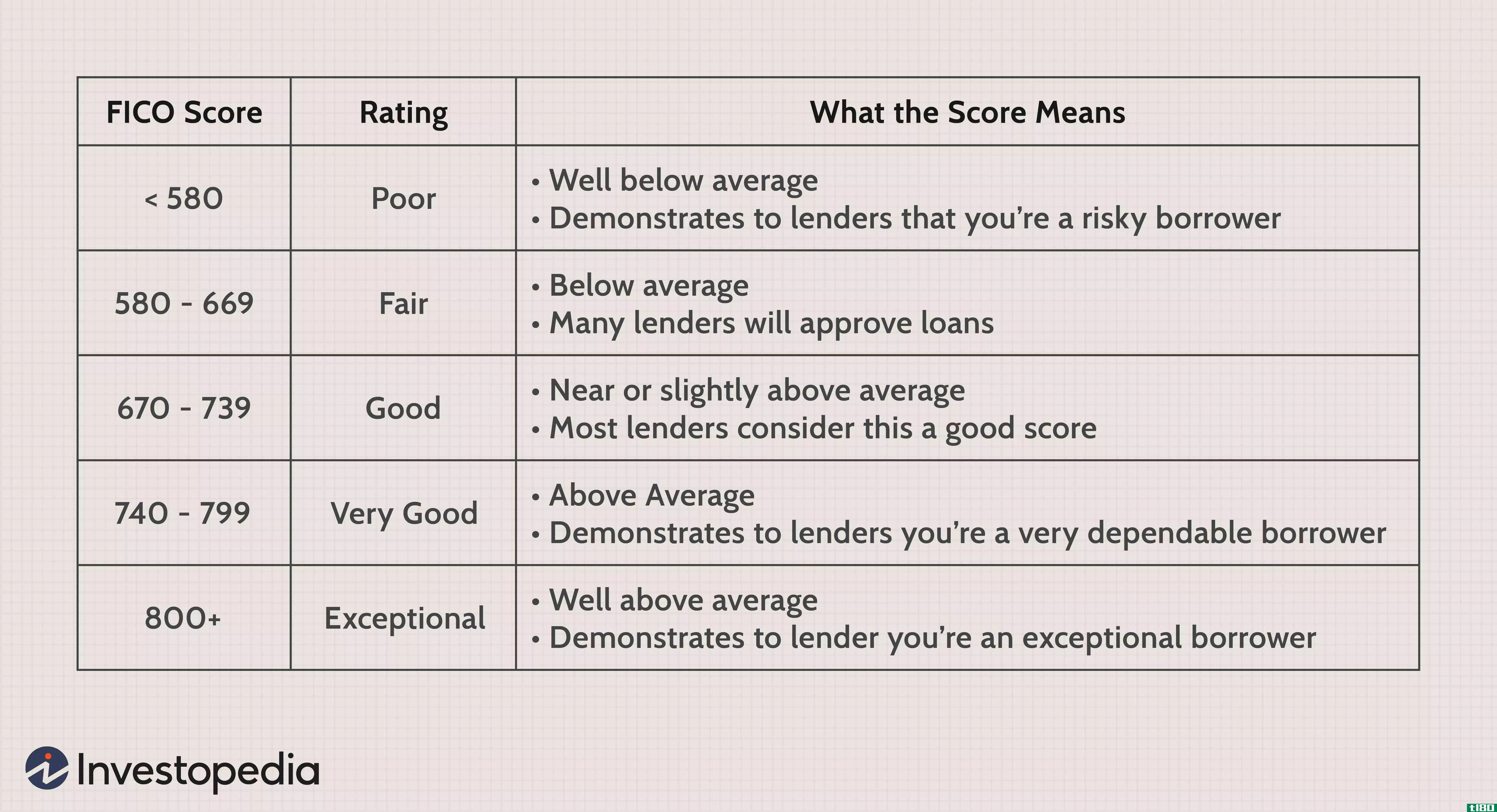

信用评分并不是凭空出现的。它们是用你信用报告中的信息计算出来的。最初由Fair-Isaac公司开发的FICO评分是最受欢迎的,并用于90%的贷款决策。这个分数在300到850之间,850被认为是“完美”分数。

VantageScore是另一种信用评分模型,它正在FICO上占据一席之地。2016年7月至2017年6月,2700多家贷款机构使用了其中超过86亿个分数(现在的数字范围与FICO分数相同)。金融机构是迄今为止最大的用户类别,几乎占所有VantageScore信用分数的74%。10家最大的银行中的10家和100家最大的信用社中的29家在一个或多个业务领域使用了VantageScore信用评分。2017年,FICO平均得分为695分,VantageScore平均得分为675分。

虽然FICO和VantageScore模型使用不同的算法生成信用评分,但它们都依赖信用报告机构获取信息。了解如何阅读你的信用报告是改善信用状况的第一步。

如何阅读你的消费信贷报告

乍一看,信用报告可能看起来像一堆乱七八糟的数字,但一旦你知道你在看什么,它就变得更容易破译。一般来说,信用报告分为五个主要部分。

- 个人信息–您的信用记录与您的社会保险号码相关联。这,连同您的姓名,出生日期和当前地址将列在您的信用报告。以前的地址,你的工作历史和任何其他名字,你在过去的经历,如婚前姓名,也将包括在内。

- 信用账户——这可能是你信用报告中最大的部分,这取决于你使用信用卡的时间。您可以在这里找到您所有当前和过去信用账户的详细信息,包括账户类型、债权人姓名、当前余额、您的总信用额度、您的付款历史以及账户的开立和关闭日期。

- 催收项目——当债务未付时,你的债权人可以把它交给催收机构。一旦帐户转到托收处,它就可以显示在您的信用报告上。收藏物品会对你的分数造成很大的损害。

- 公共记录-如果债务催收员起诉你未付债务并胜诉,**将对你作出判决。判断可以出现在你的信用报告,以及任何相关的行动,以收集所欠的,如工资扣押或留置权对你的财产。取消抵押品赎回权和破产也将列入公共记录部分。

- 查询-当你申请新的信贷,贷款人可以检查你的信用报告和得分。这就是所谓的硬调查。每一个新的信用查询都会登陆你的信用报告。例外的规则是查询不涉及检查你的信用报告,包括任何时候你检查自己的报告或分数。

你的信用报告和信用评分

了解如何阅读信用报告中的信息是很重要的,有几个原因。首先,它可以让你更好地了解什么影响你的分数,积极或消极的。例如,FICO分数基于五个具体因素:

- 付款历史记录

- 信贷使用或欠款

- 信用记录长度

- 信贷组合

- 新增信贷

根据你的分数计算方式,每个因素都有不同的权重。其中,付款历史是最重要的。按时付款可以提高你的分数,而延迟或错过付款可以导致它大幅下降。

VantageScore模型使用了一组类似的因素,包括:

- 付款历史记录

- 信贷年龄和类型

- 信用额度使用百分比

- 总余额/债务

- 近期信贷行为及查询

- 可用信用

一旦你知道了报告中的内容,就可以更容易地识别出有助于或损害你成绩的行为或趋势。从那里你可以采取信贷习惯,可以帮助你建立更好的信用。例如,如果你注意到你的几张信用卡的余额很高,偿还一些债务可能会给你的分数加分。

定期检查你的信用报告对于发现错误或发现身份盗窃的潜在迹象也很重要。新开的帐户,你不认识可能意味着有人正在使用你的个人信息获得信贷。如果你发现你的付款没有被正确的报告,你有权根据公平信用报告法案对这些错误提出异议。

若要发起争议,请在线或通过邮件联系报告信息的信贷局。你需要告诉它你的名字,帐号和你争论的信息的性质。信贷局被要求进行调查,通常在30天内。如果您的争议有效,则必须删除或更正错误。如果没有,信贷局必须让你书面知道为什么信息不会被更改。

底线

信用报告可能看起来很复杂,但它们可能是一个有价值的工具,以提高您的信用评级。但是,请记住,负面项目——包括逾期付款和托收——可以在您的信用报告中保留长达七年;破产可能持续长达10年。定期检查你的报告可以帮助你建立一个更强大的信用记录,当你寻找新的贷款或信用额度时,这对你有好处。