主要区别

损益表和资产负债表是财务报表的两个重要组成部分。两者的目的完全不同。前一个显示实体的综合收益,后一个显示实体的财务状况。损益表与资产负债表的主要区别在于,所有的收入和费用都是损益表的一部分,而所有的资产、负债和资本都是资产负债表的一部分。

损益表

损益表、收入表、综合收益表、经营报表或经营报表是一个实体在特定时期内的收入/收入和费用的财务报表。它反映了一个时期内产生的全部收入和发生的费用,并以净利润的形式表示。各种收入、收入、已收折价或其他收入及各种费用,如折旧、摊销、税金、管理费用和其他核销,均记入损益表。其制备方法有两种:一步法和多步法。单步损益表采用简单的方法,将收入加总,再减去费用,才能找到底线。更复杂的多步骤损益表需要几个步骤才能找到底线,从毛利润开始。

资产负债表

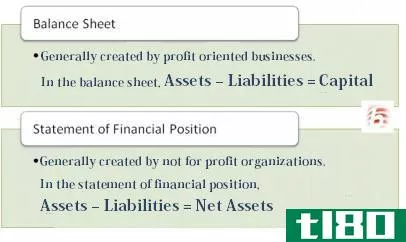

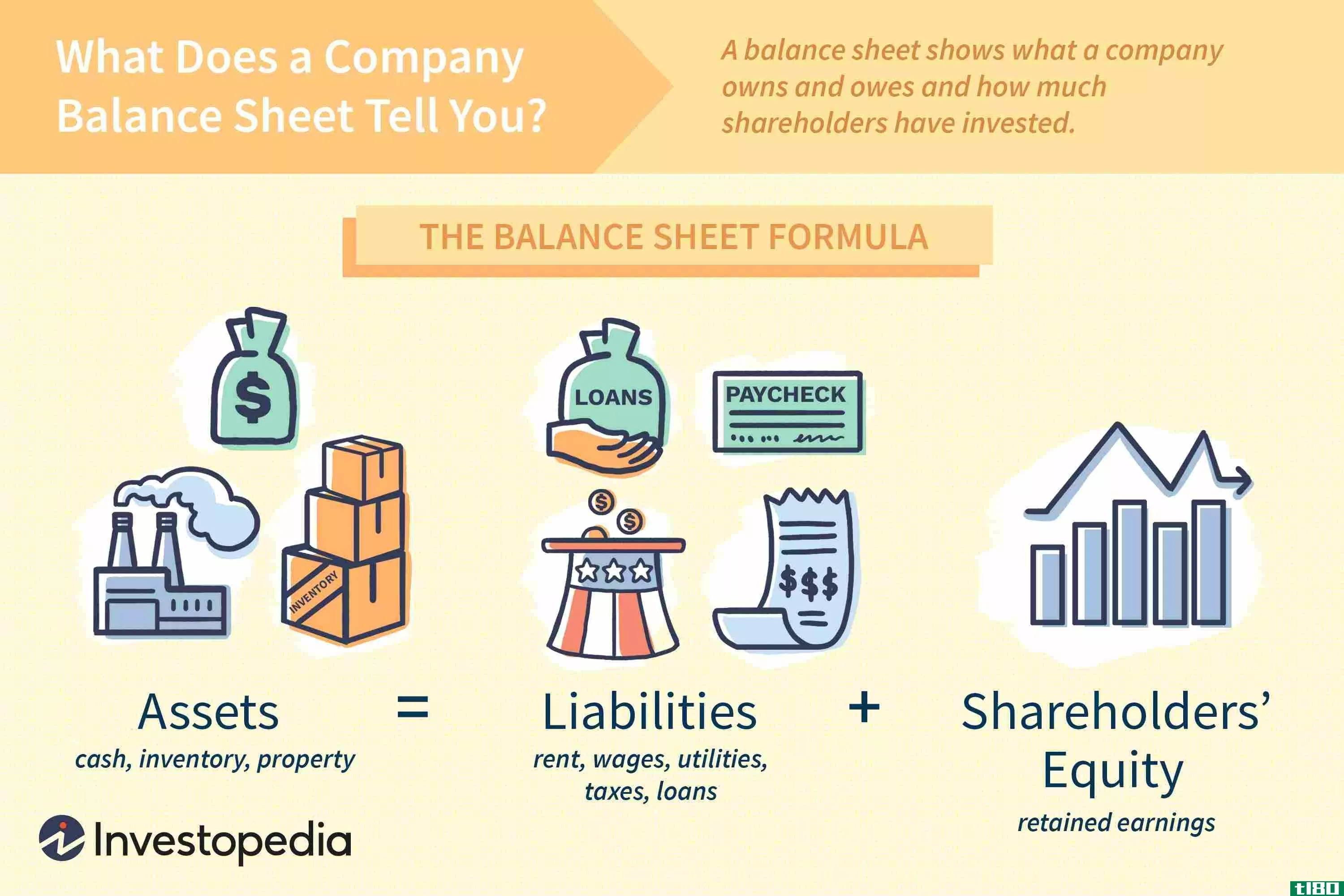

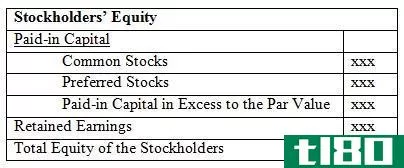

资产负债表和财务状况表是商业伙伴关系和其他商业组织在其财政年度结束时的财务余额汇总。它可以最好地描述为“公司财务状况的快照”。在资产负债表、损益表和现金流量表三种基本财务报表中,资产负债表是唯一适用于实体日历年某一时间点的报表。它包括三个部分:资产、负债和所有者权益/资本。资产之后是负债。资产与负债之间的差额称为权益或净资产或公司的净值或资本,根据会计等式,净值等于资产减去负债。它在一个部分显示同意,在另一个部分显示负债,两个部分“平衡”。

主要区别

- 损益有两部分,收入/收入和费用。资产负债表由资产、负债、所有者权益/资本三部分组成。

- 损益是用来衡量实体的收入状况的,而资产负债表是用来衡量一个实体的财务状况的。

- 这两种说法对于内部和外部利益相关者的观点都很重要,但损益表更是管理层和所有者关心的问题。

- 资产负债表的任何一部分都不是损益的一部分,但是损益表的净利润成为资产负债表的一部分,出现在资本/所有者权益中。

- 资产负债表也有助于计算使用的资本回报率、股本回报率、财务实力和营运资本的控制,而损益表的目的仅限于计算净收入。