应计与延期

对于那些远离会计领域的人来说,权责发生制和递延制可能听起来像外国语。但是那些会计或为一个组织记账的人知道这两个概念在任何权责发生制会计程序中的重要性。这种会计确认的事件,无论它们是应计或延期,而不管什么时候收到或花费现金(给某人)。应计项目是在收到或支付现金之前确认收入或费用。延期与应计项目正好相反,是指在收到或支付现金后对该事项的确认。本文还将讨论其他不同之处。

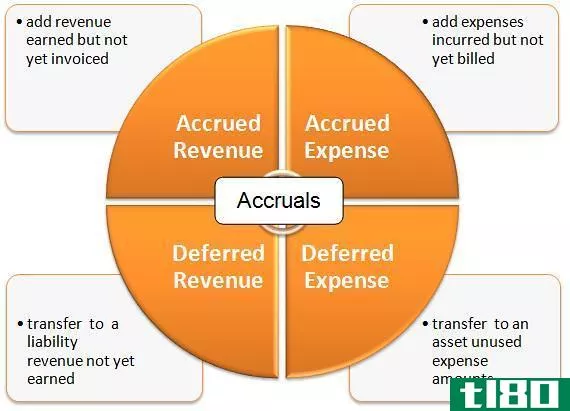

因此,在现金流之前确认的事项称为应计项目,而在现金流之后确认的事项称为延期。收入确认是权责发生制会计的基本原则,收入的确认有两种方式。当它们实现时,或者当货物或服务已经交付或提供时,它们可以被识别。权责发生制会计与现金会计正好相反,现金会计只在收到现金或付款时才确认收入,而不考虑提供商品或服务的时间。

| 在简介:区别收入和支出的确认是指收入的应计项目或尚未确认的收入。同样,应计费用是对已经发生但尚未付款的费用的确认。•相反,递延是在实际现金交易后确认收入和付款。因此,在递延收入的情况下,你收到了现金,但它的确认是在以后进行的。•同样,你支付现金是为了支付员工的工资,但后来在你的账簿中确认它。 |