库存与资产

资产是公司拥有的资源,分为固定资产和流动资产。存货是一种特定的流动资产,可分为原材料、在产品和产成品。虽然两者都属于资产,但它们在财务报表中的处理方式不同。本文将探讨资产与存货的区别。

什么是资产(assets)?

资产是公司拥有的资源,可分为财务资源(资本、股份)、实物资源(建筑物、家具、机器设备)、人力资源(员工、高管、经理)等。

和资产(assets)的区别1")

为便于会计核算,所有资源都分为固定资产和流动资产。

固定资产

预计使用寿命超过一年的资产,视为固定资产。

有形资产-财产、厂房和设备、家具和固定装置、车辆和机械。

无形资产——商誉、知识产权等。

根据国际会计准则理事会(IASB)的框架,本公司财务报表中固定资产的基本要求如下:

•有可能向实体提供经济利益。

•资产的计量成本/价值的可靠性

固定资产的价值随着时间的推移而贬值。因此,用于购买固定资产的投入资金以后不能进行调整,确认为沉没成本。什么时候在编制财务报表时,固定资产的账面净值在资产负债表中列示。

流动资产

在一年内有可能转换为现金的资产,可视为流动资产。例如:存货、应收账款、库存现金、银行存款、预付费用等。

和资产(assets)的区别2")

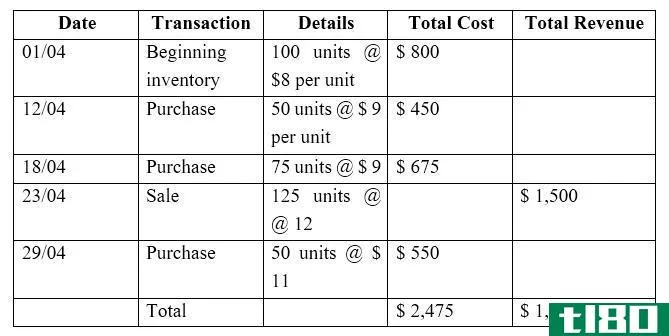

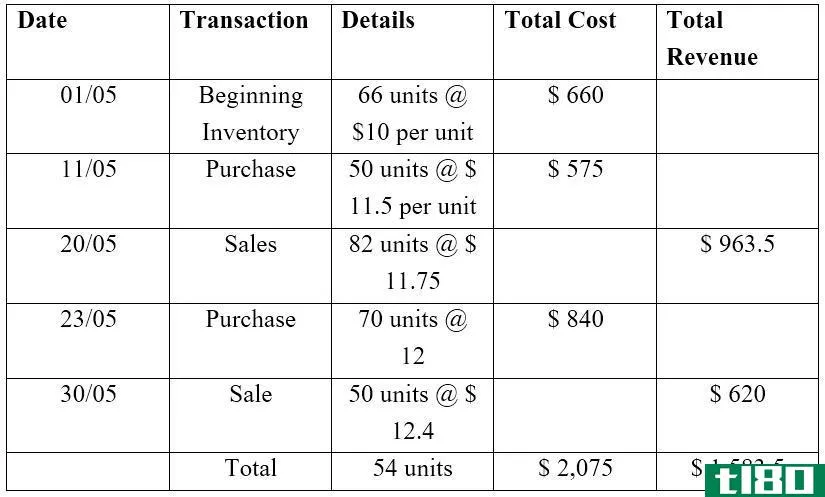

什么是库存(inventory)?

存货主要分为原材料、在产品和产成品三大类,被认为是流动资产,能够在较短时间内(一年以下)转换为现金。存货周转率是公司股东和所有者创收和收益的主要来源之一。因此,在编制财务报表时,存货在资产负债表的流动资产项下列示。

和资产(assets)的区别3")

与固定资产有关的关键因素是,这些固定资产是为生产而购买的,因此,它们不是为转售而持有的。持有待售的资产必须作为暗流资产核算,而不是固定资产。因此,例如,如果一家公司涉及汽车业务,则车辆成本必须计入流动资产-存货项下,因为它们是为了转售而持有的。但是,除为转售目的而持有的车辆以外的任何车辆必须归入固定资产,如送货卡车和员工车辆。

摄影:彼得·巴斯克维尔(CC By-SA 2.0),国营农场(CC By 2.0)

- 权益与资产的差额

- 资本与资产的差额

- 负债与资产的差额

- 存货与存货的差额