什么是期权调整价差?(an option-adjusted spread?)

期权调整价差,也称为OAS,是一种用于确定市场上嵌入期权价值的度量。它是嵌入期权的证券价格与不含期权的同一证券价格之间的差异。期权调整价差被认为是一种基准测量,允许交易员和投资者测量具有嵌入期权的类似证券之间的价差。

期权调整利差通常用于为抵押贷款持有人提供嵌入式期权的抵押贷款产品定价,如提前还款期权。提前还款选项允许借款人在到期前支付全部抵押贷款,这减少了贷款人在抵押贷款期限内将收到的利息。因此,提前偿还全部贷款余额对借款人来说是有价值的。有此提前还款选项的抵押贷款与没有此选项的抵押贷款之间的价差被视为经选项调整的价差。 .

期权调整利差通常根据基准计算,基准可以是平均抵押贷款利率、国库券利率、掉期利率或伦敦银行同业拆借利率(LIBOR)。它的计算方法是将基于期权的证券的收益率与基准收益率之差相比较。例如,如果30年期国债的当前价格为6.5%,而带有提前还款选项的30年期抵押贷款的当前价格为7.0%,则期权调整后的价差为0.5%,其计算方法是从7.0中减去6.5%。 .

为了更好地理解什么是期权调整价差,了解衍生品很重要。衍生品和期权是两个经常互换使用的术语,但期权实际上是一种衍生品。衍生工具是从市场上的其他资产或证券中获得价值的金融工具。例如,某一特定股票的“看涨期权”是指未来以特定价格购买该股票的权利。它的价值来源于基础资产,即股票本身。这就是为什么期权属于衍生品的保护伞下。。

在更实际、或许更有用的术语中,期权调整利差被用作期权价格的代理。市场价格基于一系列因素,包括供给和需求。因此,很难确定期权的确切价格,尤其是如果期权嵌入另一种证券中。一般来说,期权调整价差越高,市场上证券的回报率就越高。然而,值得注意的是,更高的期权调整价差也意味着更大的风险。。

- 发表于 2022-02-06 17:24

- 阅读 ( 245 )

- 分类:商业金融

你可能感兴趣的文章

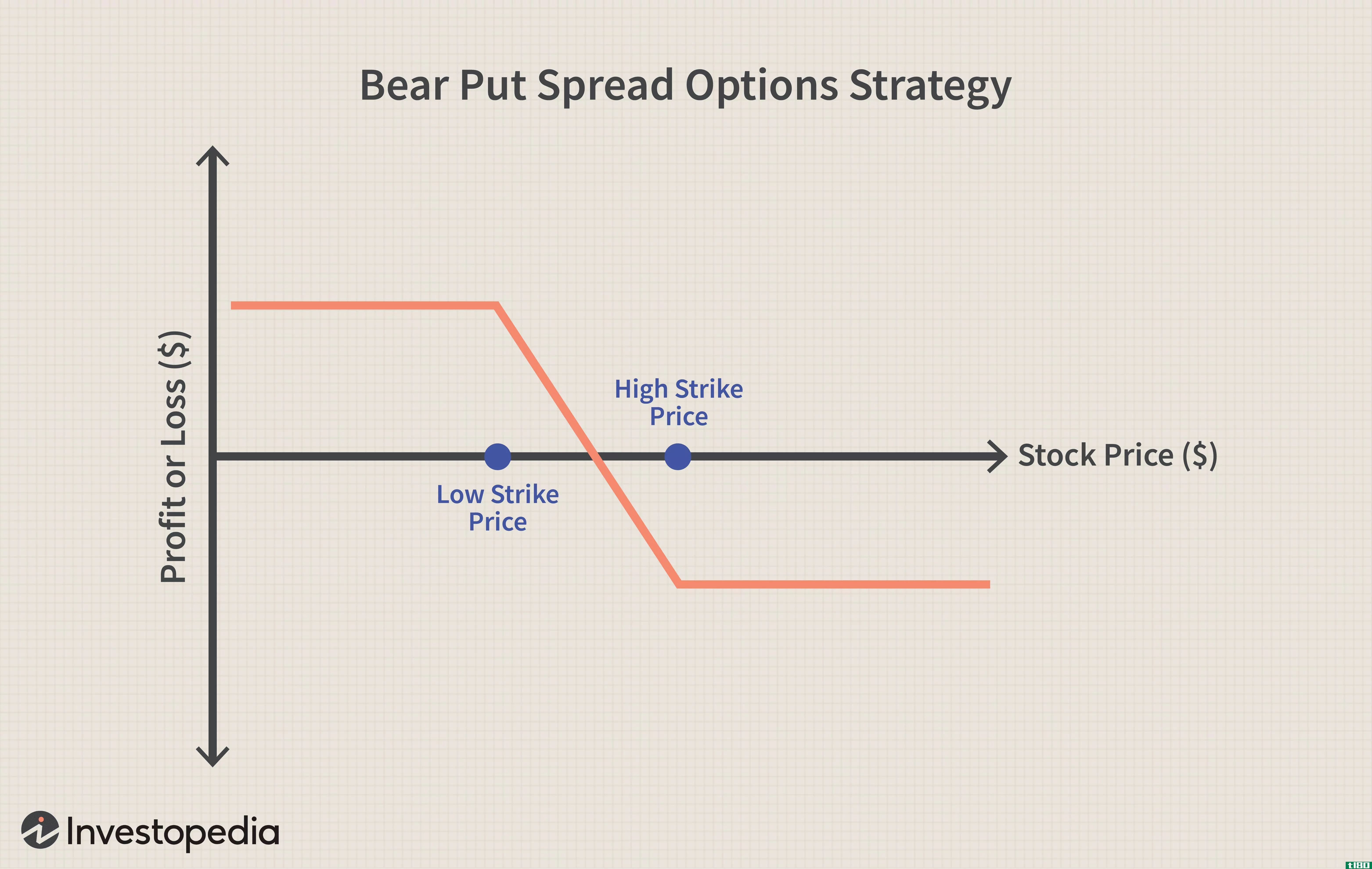

熊市价差

什么是熊蔓延(a bear spread)? 熊市利差是一种期权策略,当一个人是轻度熊市,并希望最大限度地提高利润,同时尽量减少损失。其目标是在标的证券价格下跌时为投资者净赚。该策略涉及以不同的执行价格同时购买和**相同到期...

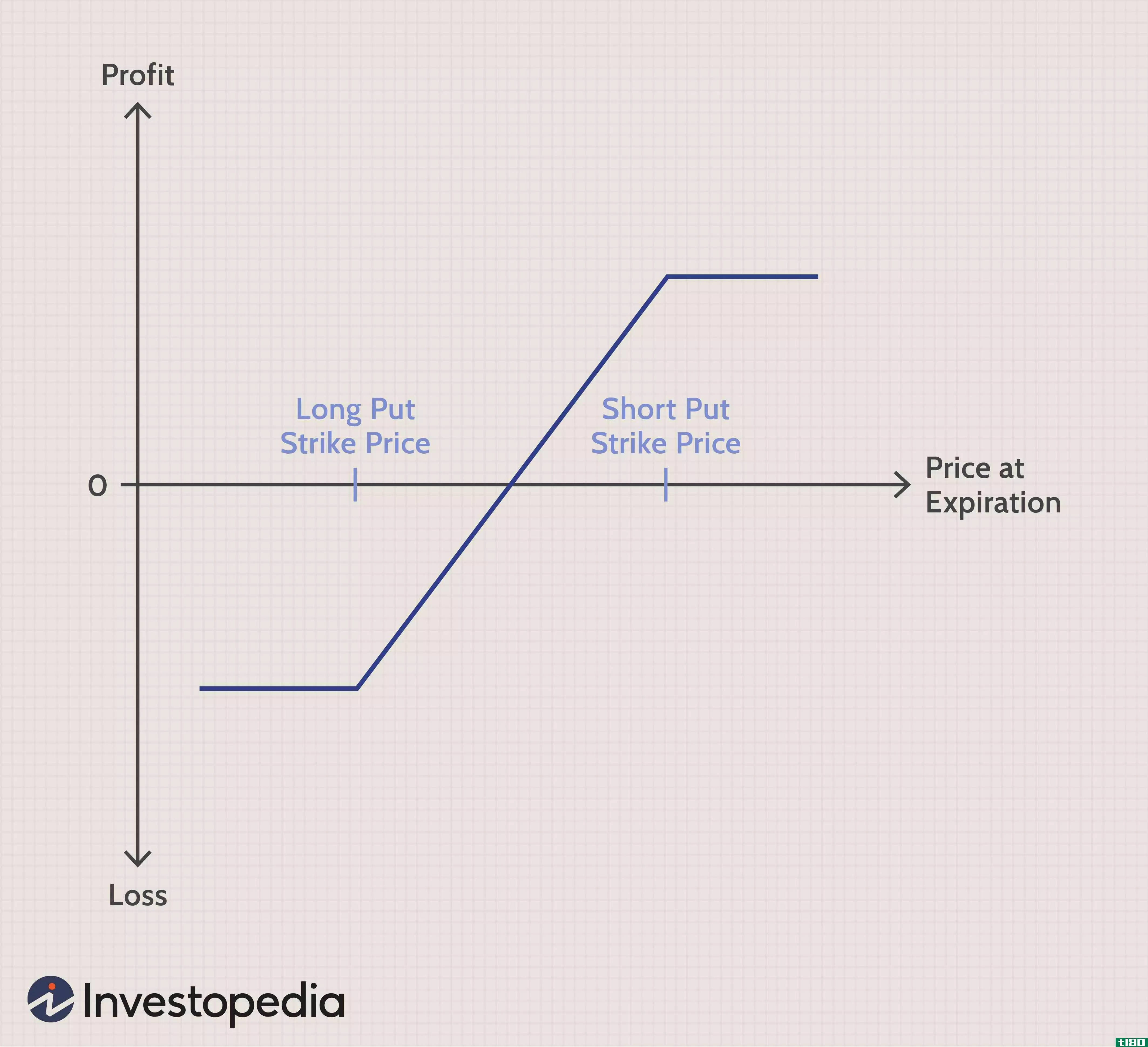

垂直排列

什么是垂直排列(a vertical spread)? 垂直价差包括同时买入和卖出同一类型的期权(即看跌期权或看涨期权)和到期日,但行权价格不同。术语“垂直”来自于执行价格的位置。 这与水平或日历价差形成对比,水平或日历价差是...

什么是z型排列?(a z-spread?)

z价差或零波动性价差是指证券贴现现金流等于其即期收益率曲线现值的价差。对于投...

什么是期权价差?(options spreads?)

期权价差是指期权交易策略,包括以不同的行使价格或执行价格同时持有相反的头寸...

什么是熊掌?(a bear spread?)

熊市利差是一种期权策略,采用纵向方法,涉及延期月期货合约和证券价格下跌等因...

什么是公牛队?(a bull spread?)

牛市利差是一种投资策略,旨在帮助投资者从给定证券价格的上涨中获得可观的利润...

什么是蝴蝶蔓延?(a butterfly spread?)

蝴蝶价差是一种期权价差,旨在产生有限的风险,同时有可能从该策略中获得少量利...

什么是时间差?(a time spread?)

时间差是期权买卖的一种方法或策略。在时间差的背景下,投资者将利用购买和出售...

什么是信用利差?(a credit spread?)

信用价差是买卖中涉及的两种不同证券的价格之差。有了信用利差,购买的期权的价...

什么是迷恋蔓延?(a crush spread?)

压榨价差是指利用与特定商品相关的双重交易模型,以最大化建立有利仓位的机会的...

0 篇文章