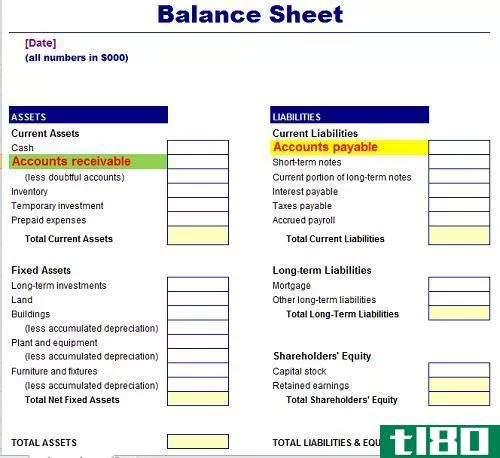

什么是应收账款确认?(accounts receivable confirmation?)

应收账款确认是审计过程中用来核实公司记录的一种技术。 审计员直接向客户发送信函,要求他们确认公司保持的记录。 这使审计人员能够检查错误,这些错误可能包括故意伪造和记录保存不善。 这种证据可能特别有价值,因为它来自公司以外的第三方,他们在审计结果中没有既得利益,因此理论上可以依靠他们提供正确的信息。

有两种类型的应收账款确认。 在积极的请求中,审计师要求客户作出回应,确认信息的准确性,或者在信息有误时予以纠正。 消极的请求表明,客户只应在有错误时作出回应;如果从来没有回应,审计师就认为信息是正确的。 这种方法的一个缺陷是,客户可能不愿意给审计师写信,在这种情况下,没有证据可能不意味着公司的记录是准确的。

这个过程包括起草一封关于审计和公司存档数据的信函。 公司提供客户的姓名和地址,审计员发出应收账款确认文件。 客户被要求直接答复审计员,而不是公司,所以文件不会经过可能有利益冲突的人的手。 审计员汇编信息,与记录核对,并在最后的审计报告中使用,对公司的账目状况发表意见。

哪些客户应该得到应收账款确认的选择过程可以是精心选择的目标和随机选择的混合。 非常大的未付账款以及逾期账款可能会受到更严格的审查,因为他们特别有兴趣。 审计员也可以从信誉良好的小账户中随机选择,以获得公司财务的更全面情况。

使用应收账款确认书可以提供大量有价值的审计证据。 然而,它并非没有缺陷,因为客户可能拒绝回应请求,或者公司可能有不正确的联系信息,这意味着请求从未到达他们那里。 审计人员可能不得不花费大量时间研究和跟踪特定客户以收集数据,这可能会增加审计成本。

- 发表于 2022-02-08 17:36

- 阅读 ( 157 )

- 分类:商业金融

你可能感兴趣的文章

应付账款(accounts payable)和应收账款(accounts receivable)的区别

...运资金有关的决策中被认为是重要的。 什么是应收账款(accounts receivable)? 应收账款是客户因赊销商品或服务而欠商业组织的总金额。因此,组织有权在约定的未来期限内向其客户收取该金额,因此被称为企业的资产。在资产负...

应收账款(accounts receivable)和应收票据(notes receivable)的区别

应收账款(accounts receivable)和应收票据(notes receivable)的区别 应收账款和应收票据的主要区别在于,应收账款是客户所欠的资金,而应收票据是供应商同意在未来支付一笔款项的书面承诺。这是公司应收账款的两种主要类型,将...

应付账款(accounts payable)和应收账款(accounts receivable)的区别

如何在总账(GL)中记录交易取决于交易的性质。当**被批准用于公司必须向供应商支付购买服务或货物的款项的交易时,应付账款(AP)记录在应付账款明细账中。另一方面,应收账款(AR)记录了公司因销售其商品或服务而欠...

应收账款(accounts receivable)和应付账款(accounts payable)的区别

...方分录都会被记录下来,这有助于平衡账簿。应收账款(accounts receivable) vs. 应付账款(accounts payable)应收账款和应付账款的区别在于,应收账款是公司的资产,应付账款是公司的负债。应收账款是公司从客户处收到的金额,而应付...

什么是应收账款(accounts receivable?)

经营企业的一个基本要素是有一种方法来跟踪客户所欠的钱,并保持从客户处收到的...

什么是应收账款对账?(accounts receivable reconciliation?)

应收账款对账是一种簿记任务,要求仔细比较与应收账款交易相关的硬拷贝文件与会...

什么是应收账款回收期?(an accounts receivable collection period?)

应收账款收款期,也称为应收账款天数,是指企业向其提供信贷的客户收款所需的平...

什么是应收账款信用余额?(an accounts receivable credit balance?)

应收账款贷方余额是指通过向客户提供信贷而欠公司的未偿还贷款。大多数公司,如...

什么是应收账款准备金?(an accounts receivable reserve?)

应收账款准备金是一种准备金账户,用于抵消客户未能汇出未付发票款项时产生的损...

什么是应收账款试算表?(an accounts receivable trial balance?)

应收账款试算表是一种会计工具,用于汇总公司应收账款的所有贷方和借方。应收账...