如何立即获得年金现金(get immediate cash for your annuity)

方法1方法1/2:从即时年金中获得现金

- 1仔细考虑是否需要立即支付现金。当允许投资长期增长时,投资效果最佳。提前从年金中提取现金会带来费用风险,并会严重损害您投资的长期潜力。仔细考虑你是否在真正的金融急诊科之前,采取步骤出售年金,并确保使用早期的退出选择只是作为最后的手段。

- 2思考其他即时现金选择。因为从年金中获得现金的潜在惩罚,考虑急诊科期间获得现金的其他选择。这些选择中的许多都具有较低的风险,几乎没有经济处罚。这些措施包括:从你的银行或当地信用社获得短期无担保贷款(无抵押贷款)。通过AirBNB或其他网站出租房间。在网上出售不需要的物品。承担额外的兼职工作或兼职工作,如保姆、看狗或零售工作。获得房屋净值贷款。这些贷款需要支付利息,但可能比你兑现年金所支付的罚金要低。

- 3确定你需要多少钱。在某些情况下,您可能可以从年金中获得小额、即时的现金支付,而无需支付太多罚金和费用。然而,如果你需要兑现你的全部年金,你可能会支付一些高额罚款。因此,你必须准确地知道你需要多少现金来度过财务危机。只要拿出你绝对需要的钱,从长远来看,你可能会在财务上更加稳定。

- 4.确定你是持有即时年金还是递延年金。即时年金将在购买投资后立即向投资者提供月度、季度或年度现金支付。然而,递延年金允许投资在开始支付之前增长几年。如果你已经有了即时年金,你只需在适当的时间间隔领取分期付款即可。根据你需要多少现金,这些分期付款可能足以满足你的需要。支付时,年金按资产的收入部分征税,而不是本金返还。此外,退休账户内的即时年金(如罗斯个人退休账户)可以为59.5岁以下的人提供免罚款的支付。

- 5.将递延年金转换为即时年金。这一选择是许多投资者考虑的,因为他们转变为退休。他们使用递延年金来长期增长资金,然后转换成即时年金,以保证退休期间的收入流。如果你将递延年金转换为即时年金,你可能会两全其美:在保持投资组合增长的同时,立即获得一些现金。然而,根据您购买递延年金的时间,您选择转换年金的成本可能会很高。在进行转换之前,确保与保险公司和财务顾问仔细讨论费用和罚款。

- 6收取现金付款,不收取罚款。如果你有即时年金,你每年会收到几笔小额付款。对于那些急需现金的人(比如那些有固定收入的人),这是一个不错的选择。只要你只收取合同中规定的金额,你就可以不用支付额外费用。你仍可能需要为你收取的部分或全部金额缴纳所得税。虽然即时年金提供即时现金流,但它们通常支付的总金额低于递延年金,后者有更多的增长机会。

- 7.确定你的投降期限。退保期是首次购买年金后的一段时间,在这段时间内,您将因兑现计划而收取高额费用。退保期可以是购买后的5-10年,具体取决于您的合同,但通常为6-8年。如果你的退保期已经过去,你或许可以在不支付太多费用的情况下兑现你的年金。如果你的投降期尚未通过,你可能需要考虑在继续提前撤出过程之前所涉及的费用。

- 8.决定出售你的即时年金。与递延年金不同,大多数即时年金不提供小额提前支取或部分出售的选择。然而,你很可能有机会一次性出售全部即时年金。同样,考虑到提前兑现即时年金所涉及的麻烦和费用,保留这一选项作为最后手段。

- 9注意可能的经济处罚。提前从年金中提取现金可能会导致高额罚款、税费和罚款。在决定提取现金之前,一定要考虑到这些罚款。如果你的年金是退休账户的一部分,并且你在59.5岁之前取钱,你必须向联邦政府支付10%的提前取款费。如果你在购买后的前5-8年内取款,你可能需要向保险公司支付“退保费”。确切的费用金额取决于你的合同。许多退保费从购买后第一年的7%罚款开始,并随着时间的推移而减少。然而,一些公司可能会收取高达20%的费用。你从年金中获得的现金算作收入。除提前提款费和退保费外,您可能还需要缴纳所得税。唯一的例外是,作为罗斯个人退休账户一部分的年金支付不征税。

- 10.以现金换取年金的研究公司。没有人会给你未来付款的全部价值。他们可能会提供你年金价值的60%到85%。获得85%的年金价值将被认为是一个相当不错的提议。因为你是在合法地转让你的权利,所以你想要一家遵循标准程序的公司,并为任何必要的法庭诉讼做好准备。要明白,你在这里得不到好的交易,因为你要卖给的公司必须盈利。年金销售价格是通过将一系列未来现金流按一定利率贴现而达到的。通常,买家会使用低于年金的利率来赚取利润。这会降低你的销售价格。

- 11咨询您的税务律师或财务顾问。在同意将年金出售给第三方之前,请咨询受信任的法律或金融专家。它们将帮助你确定你的财务责任,并帮助你浏览可能需要签署的复杂合同。这将有助于确保您了解正在发生的事情,并确保正确完成。他们还可以帮助你找到购买年金的最知名的公司。

- 12收集你的文件。出售年金所需的文件包括两种形式的身份证明、初始年金保单和向第三方出售年金的申请。你可能需要联系你的保险公司才能收到正确的、最新的文件副本。

- 13.完成交易。提交文件并支付费用和罚款后,您将能够收到现金支出。请确保您在纳税期间正确申报该收入,并为这笔钱支付所有额外税款,以避免未来的罚款。你可能想考虑与财务顾问讨论你的财务状况,以确保你将正确使用和投资现金支出。

方法2方法2/2:从延期年金中获取现金

- 1确定你持有哪种年金。年金有三种,每一种支付方式略有不同。美国证券交易委员会(SEC)监管所有可变年金和一些指数年金。SEC不监管固定年金。固定年金在一段时间内以特定的间隔支付预定金额。该金额通常基于您初始投资的特定利率。指数年金根据股票市场指数基金(或跟踪整个股票市场表现的基金)的表现向投资者提供支付。然而,即使指数基金表现不佳,大多数指数年金也有一个固定的最低支付额。可变年金允许投资者在各种投资工具中进行选择,通常是共同基金。您的定期付款将取决于这些投资的表现。

- 2.确定你的年金账户类型。除了不同类型的年金支付之外,年金还可以出于特定目的在不同类型的账户中持有。这些账户通常包括投资账户和退休账户。这两种类型的操作方式大体相同,但在提前提款和征收税款方面可能有所不同。查看您的投资文件或退休计划协议,了解您的年金有哪些处罚和限制。

- 3考虑无罚款提前退出选项。一些递延年金政策为小额现金提款提供了一种选择,无需额外罚款。例如,你可以在不向保险公司支付“退保费”的情况下,提取初始投资的5-10%。虽然提前支取会削弱你的投资增长能力,但你可能可以在不完全耗尽年金的情况下获得所需的现金。如果你的年金是退休账户的一部分,而你的年龄在59.5岁以下,你可能仍然需要向联邦政府缴纳10%的税,即使你不需要向保险公司支付罚款。

- 4.确定你的投降期。退保期是首次购买年金后的一段时间,在这段时间内,您将因兑现计划而收取高额费用。退保期可以是购买后的5-10年,具体取决于您的合同,但通常为6-8年。如果你的退保期已经过去,你或许可以在不支付太多费用的情况下兑现你的年金。如果你的投降期尚未通过,你可能需要考虑在继续提前撤出过程之前所涉及的费用。

- 5.重新阅读你的年金合同。查看年金合同的详细信息。请注意协议中的完整披露条款。重要的是,你要了解你的年金支付的哪一部分是一次性现金支付。

- 6了解过程。如果你寻求一次性现金来代替结构化支付,你实际上是在向其他人转让你的所有权利,以获得未来的年金支付。“其他人”是给你一次性现金的实体。请注意,从长远来看,如果你按照原始合同收到结构化付款,你的年金价值会高得多。和你的保险代理人谈谈,确定你的年金的确切价值。你可能会决定度过眼前的现金流危机,而不是套现。

- 7.了解可能的经济处罚。提前从年金中提取现金可能会导致高额罚款、税费和罚款。在决定提取现金之前,一定要考虑到这些罚款。如果你的年金是退休账户的一部分,并且你在59.5岁之前取钱,你必须向联邦政府支付10%的提前取款费。如果你在购买后的前5-8年内取款,你可能需要向保险公司支付“退保费”。确切的费用金额取决于你的合同。许多退保费从购买后第一年的7%罚款开始,并随着时间的推移而减少。然而,一些公司可能会收取高达20%的费用。

- 8.以现金换取年金的研究公司。没有人会给你未来付款的全部价值。他们可能会提供你年金价值的60%到85%。获得85%的年金价值将被认为是一个相当不错的提议。因为你是在合法地转让你的权利,所以你想要一家遵循标准程序的公司,并为任何必要的法庭诉讼做好准备。

- 9咨询您的税务律师或财务顾问。在同意将年金出售给第三方之前,请咨询受信任的法律或金融专家。它们将帮助你确定你的财务责任,并帮助你浏览可能需要签署的复杂合同。这将有助于确保您了解正在发生的事情,并确保正确完成。他们还可以帮助你找到购买年金的最知名的公司。

- 10收集你的文件。出售年金所需的文件包括两种形式的身份证明、初始年金保单和向第三方出售年金的申请。你可能需要联系你的保险公司才能收到正确的、最新的文件副本。

- 11.完成交易。提交文件并支付费用和罚款后,您将能够收到现金支出。请确保您在纳税期间正确申报该收入,并为这笔钱支付所有额外税款,以避免未来的罚款。你可能想考虑与财务顾问讨论你的财务状况,以确保你将正确使用和投资现金支出。

- 如果你对将部分或全部年金变现的想法感到不舒服,那么可以探索其他筹集现金的方式,比如购买第二笔抵押贷款或出售其他资产。裁员是另一种弥补生活中财务紧张的方式。

- 使用贴现现金流中的公式计算年金的价值。你不能以全额出售,但你需要知道合同的价值,这样你才能知道你是否得到了一个公平的报价。

- 发表于 2022-03-29 19:50

- 阅读 ( 69 )

- 分类:商业金融

你可能感兴趣的文章

有资格的(qualified)和不合格年金(non-qualified annuity)的区别

...earch market insights/financial articles/investing/qualified non-qualified annuities/>2。Douglas MacDonald,客户经理绩效营销和分析跟进。“你的金融安全之路。”LinkedIn SlideShare。N、 p.,2015年8月31日。网状物。2017年5月22日。<https://www.sl...

普通年金(ordinary annuity)和应付年金(annuity due)的区别

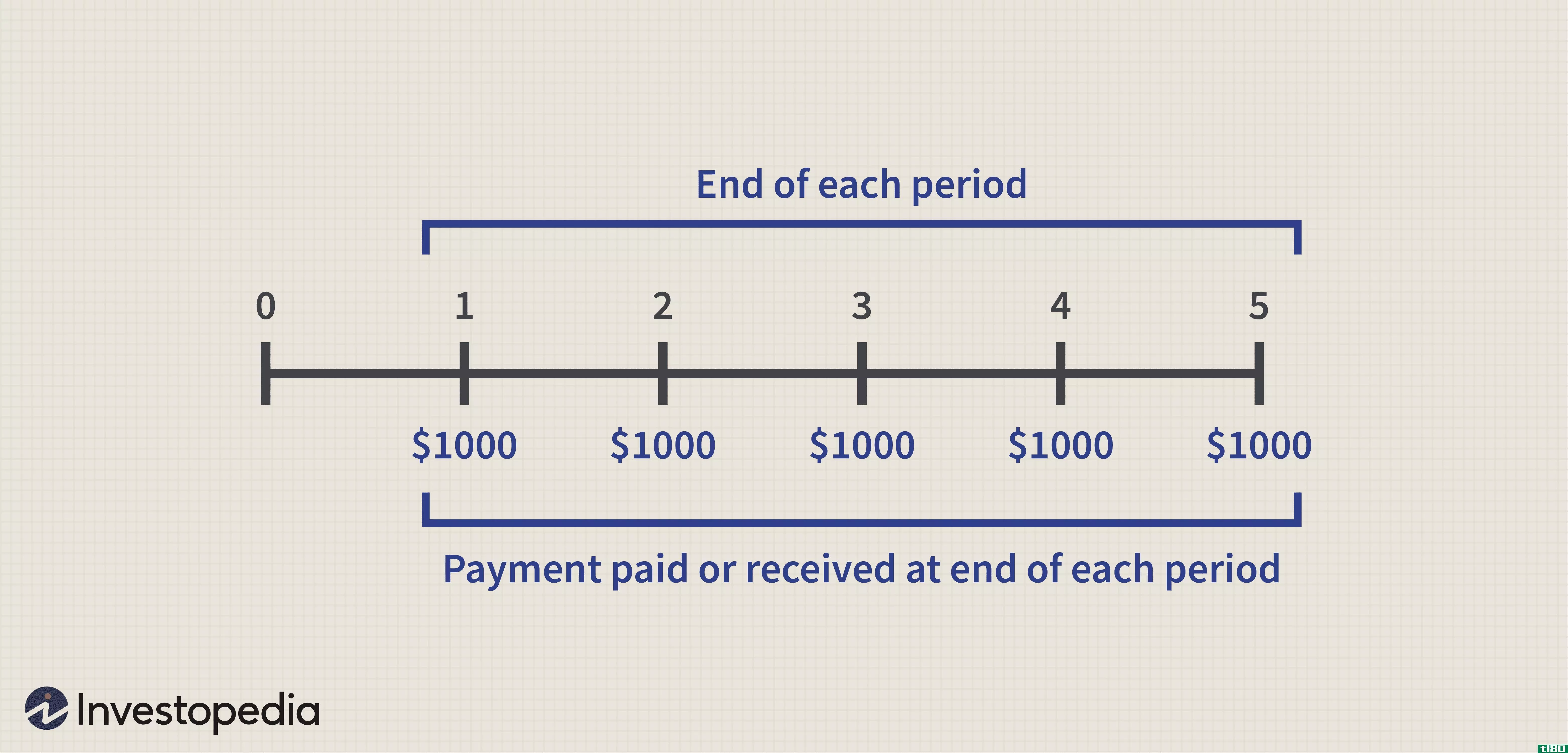

普通年金vs到期年金 年金是个人可以支付或收到的一系列付款。年金是在一定时期内支付或收到的相等金额。年金的例子包括按揭付款、租金支付、保险费、薪金、退休福利等。有不同类型的年金有不同的特点。本文将对这...

计算年金的现值和未来价值

我们大多数人都有过在一段时间内进行一系列固定支付的经验,如租金或汽车支付,或在一段时间内收到一系列支付,如债券或存款证(CD)的利息。这些经常性或持续性支付在技术上被称为“年金”(不要与称为年金的金融产...

到期年金

什么是到期年金(annuity due)? 到期年金是指在每期开始时立即到期支付的年金。一个常见的年金到期付款的例子是租金,因为房东往往要求在新的一个月开始时付款,而不是在租客享受了整个月的公寓福利后收取。 关键要点 ...

年金(annuity)和永久性(perpetuity)的区别

由于通货膨胀和市场变化等因素,货币的价值随着时间的推移而变化。在确定金融资产的价值时,货币时间价值的概念非常有用。这是一种观念,即现在可用的钱比将来同等数额的钱更值钱。有两个概念用来确定货币的时间价值...

如何计算年金的现值(calculate present value of an annuity)

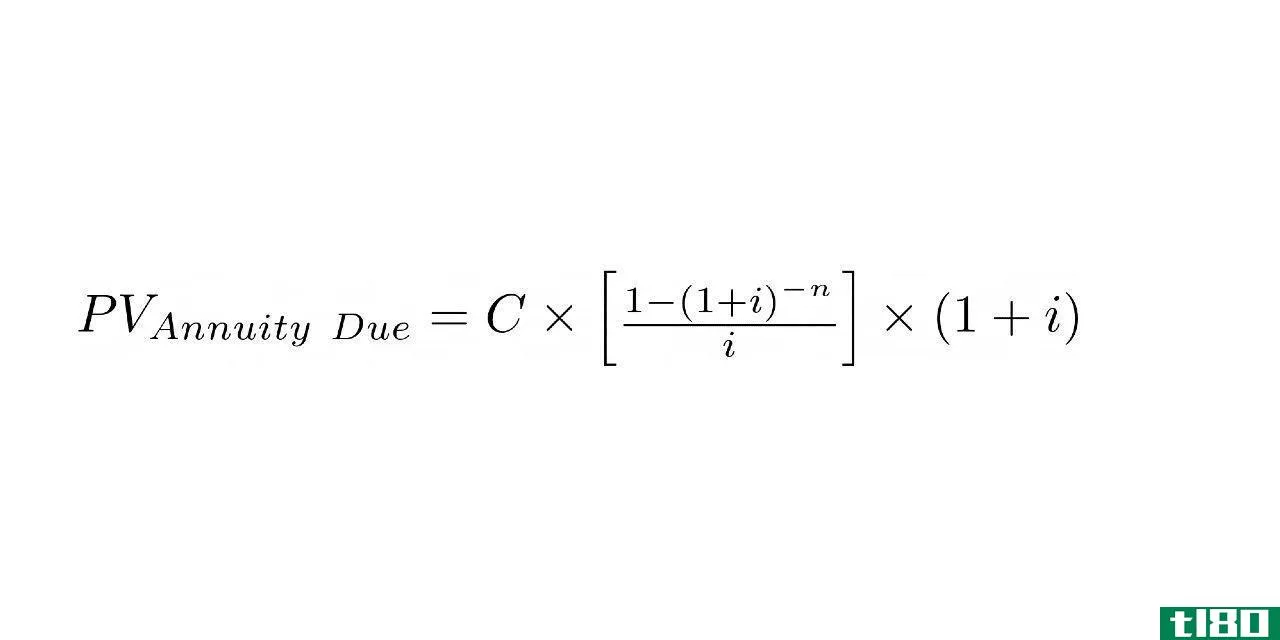

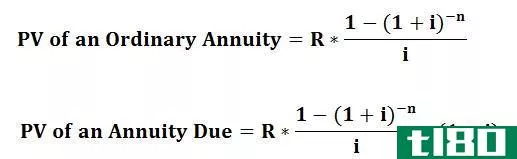

普通年金和到期年金 年金可以被认为是一种在特定时期内进行等额支付的方式,它可以分为普通年金和到期年金两种。根据普通年金,定期付款是在期末进行的。普通年金的一个很好的例子是债券发行的利息支付。另一...

年金(annuity)和永久性(perpetuity)的区别

在这两种情况下的投资金额可以是相同的或不同的个人。没有金融背景的人很难理解金融界使用的术语。在某种程度上,我们都与金融部门有关,因此每个人都有必要了解金融的基本术语。年金(annuity) vs. 永久性(perpetuity)年金和...

什么是年金结算?(an annuity settlement?)

在法律纠纷期间,当一方同意代表另一方购买年金时,年金和解即告发生。与伤害、...

什么是立即年金?(an immediate annuity?)

即时年金是一种通常从保险公司购买的投资保单。即时年金通常用作退休投资,一次...

如何我能预支军费吗?(i get a military cash advance?)

作为一名美国军人,在经济困难时能够迅速获得现金,这是有好处的。军用现金预付...