普通年金vs到期年金

年金是个人可以支付或收到的一系列付款。年金是在一定时期内支付或收到的相等金额。年金的例子包括按揭付款、租金支付、保险费、薪金、退休福利等。有不同类型的年金有不同的特点。本文将对这两种年金进行更深入的研究:更常见的普通年金和到期年金。

什么是普通年金(ordinary annuity)?

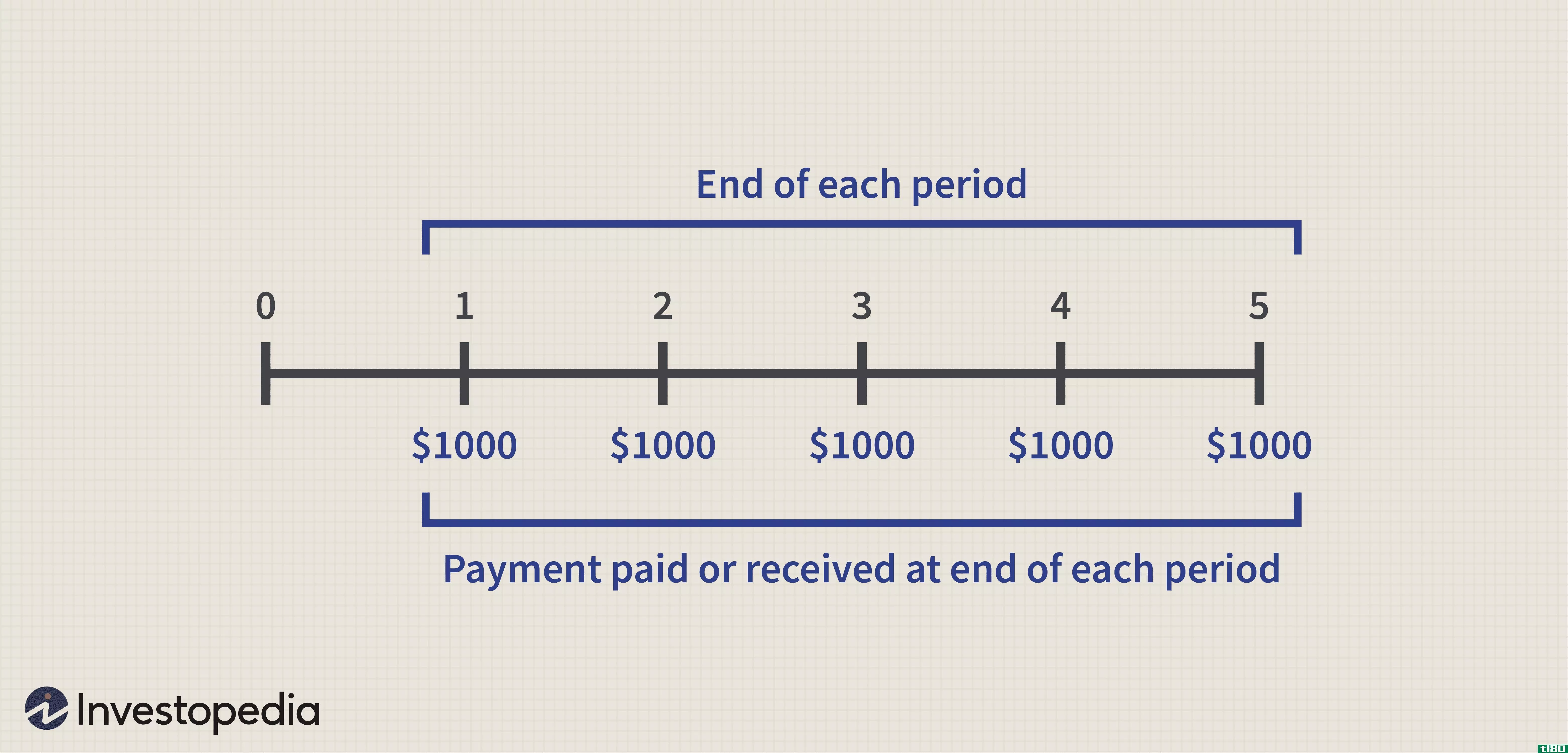

普通年金是指在每一时期结束时,在固定期限内进行的一系列支付,根据期限的长短,可以在每月、每周、每年、每季度或每半年结束时支付。普通年金也被称为拖欠年金,因为它们是在期末支付而不是在开始支付。普通年金的例子包括抵押付款(以固定利率)、固定利率息票支付的债券、拥有固定金额的工人的工资等。有两种年金公式用于计算普通年金的现值和普通年金的未来价值。

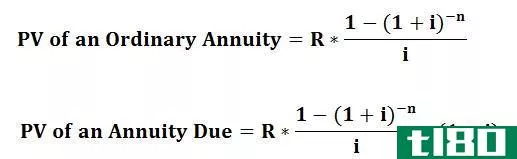

计算普通年金现值的年金公式为:

和应付年金(annuity due)的区别1")

计算普通年金未来价值的年金公式为:

和应付年金(annuity due)的区别2")

式中,C=本期现金流量,i=利率,n=年限

什么是应付年金(annuity due)?

到期年金与普通年金完全相反。到期年金是在一个固定期限的支付期开始时支付的一系列款项。到期年金的例子包括租金支付、保险费等。下面是两个年金公式,用于计算到期年金的现值和到期年金的未来价值。

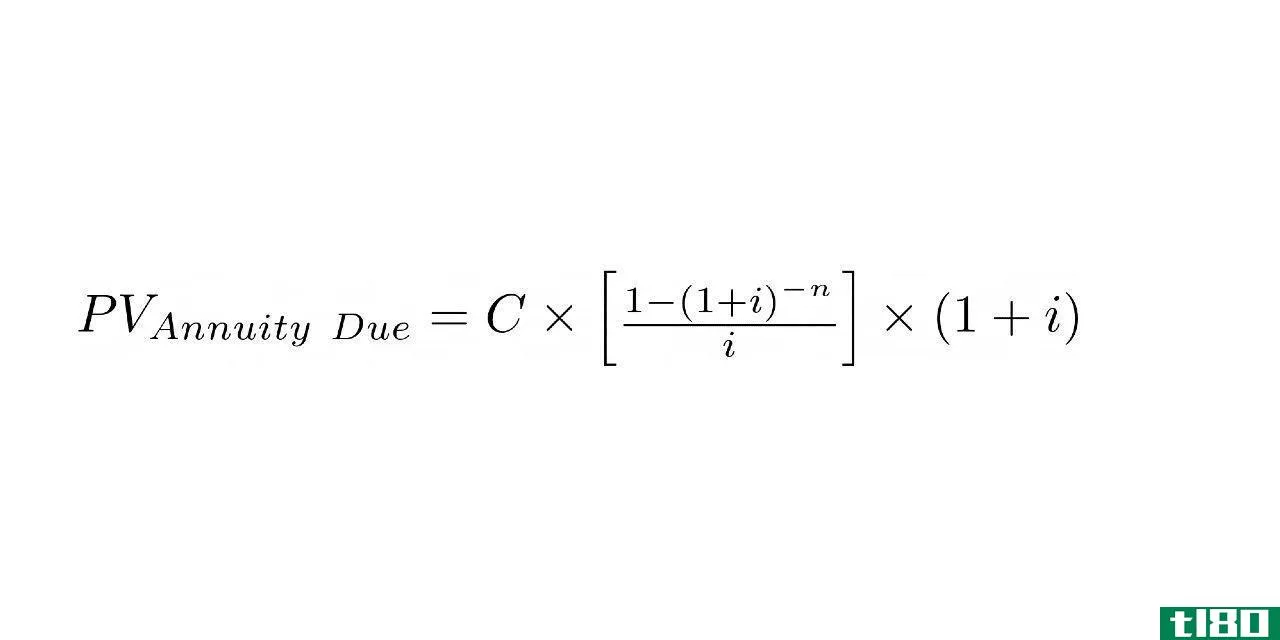

计算到期年金现值的年金公式为:

和应付年金(annuity due)的区别3")

计算到期年金未来价值的年金公式为:

和应付年金(annuity due)的区别4")

式中,C=本期现金流量,i=利率,n=年限

普通年金(ordinary annuity)和应付年金(annuity due)的区别

年金是一系列在固定期限内定期支付的固定款项。普通年金和到期年金就是这两种类型的年金。然而,普通年金和到期年金之间有许多不同之处。普通年金在期末支付,到期年金在期初支付。如果您是付款方,那么普通年金是有益的。另一方面,如果你是一方收到付款,那么年金到期是有益的。这是因为货币的时间价值原则。由于通货膨胀水平不断上升,今天一美元比明天一美元更值钱。付款时,拖延得越多,花费就越少。就收入而言,你越早获得资金就越有价值。

小结:

普通年金vs到期年金

•年金是指个人可能支付或收到的一系列付款。年金是在一定时期内支付或收到的相等金额。

•普通年金是指在每个时期结束时在固定期限内支付的一系列款项,根据期限的长短,可以在每月、每周、每年、每季度或每半年结束时支付。

•到期年金与普通年金完全相反。到期年金是在一个固定期限的支付期开始时支付的一系列款项。

•如果您是付款方,普通年金将是有益的。另一方面,如果你是一方收到付款,那么年金到期将是有益的。这是因为货币的时间价值原则。

进一步阅读:

1年金与永续年金的区别

2养老金和年金的区别

三。固定年金与可变年金之差