如何避免抵押贷款保险(avoid mortgage insurance)

方法1方法1/3:改变贷款价值比

- 1计算你的贷款价值比。你的贷款人通常会查看你的贷款价值比,以确定是否需要对你的抵押贷款进行PMI。PMI保险的是贷款人,而不是你——尽管你支付了保费。如果你拖欠贷款,该保险通过部分偿还其投资来保护贷款人。通常情况下,如果你支付的首付款低于房屋价值的20%,贷款人就需要PMI,这意味着你要求贷款人支付房屋价格的80%以上。例如,如果你的房子价值25万美元,你有5万美元的首付款,你的首付款是20%,贷款人通常不会要求你支付PMI。然而,如果你只能支付2万美元的首付,这意味着你要求贷款方支付购买价格的92%。在这种情况下,大多数贷款人会要求你支付PMI。如果你的信用状况不佳或被认为是高风险借款人,即使你有更大的首付款,贷款人也可能需要PMI。在某些情况下,你可能被认为是高风险的,包括收入不稳定的历史或最近的止赎。

- 2背负抵押贷款。你可以通过使用第二次抵押贷款为你的房子支付更大的首付来避免抵押贷款保险。背负抵押贷款通常与原始抵押贷款同时进行。第一个抵押贷款覆盖了你购买价格的80%,而第二个抵押贷款,或者说是背驮抵押贷款覆盖了其他10%,使你能够支付10%的首付。一些背负式抵押贷款也遵循80-5-15分割,第一次抵押贷款为80%,第二次抵押贷款为5%,首付为15%。将第一笔抵押贷款的贷款价值比保持在80%以下通常可以消除该贷款人对PMI的需求。在某些情况下,你可以通过这种方式避免PMI,还可以从两种贷款中扣除利息。然而,请记住,一些背负式贷款可能期限较短或利率可调。

- 3.进行第二次评估。在评估房屋价值以确定PMI是否必要时,一些贷款人愿意考虑第二次评估。你通常需要支付300到500美元才能获得评估。然而,由于你可能每月为PMI支付50至200美元或更多,一次性成本可能会为你节省数千美元。在你重新评估房子之前,向你的贷款人了解一下,在计算你的贷款价值比时,他们是否愿意接受你对房子的第二次评估。

- 4支付更高的首付款。如果你支付的首付款超过房屋价值的20%,贷款人通常不需要PMI。虽然这是避免支付PMI的最简单方法,但通常是不可行的。虽然一些购房者只是想支付较低的首付,但大多数人选择较低的首付,因为他们支付不起更多。

- 偿还你的贷款。如果你不能支付更高的首付,考虑对你的贷款进行额外支付,以更快地降低你的贷款余额与你的房屋价值的关系。法律要求贷款人告诉你需要多长时间来支付足够的贷款,以便你可以要求取消PMI。你可以通过支付额外的抵押贷款来加快这个时间框架。

方法2方法2/3:提高你的信用分数

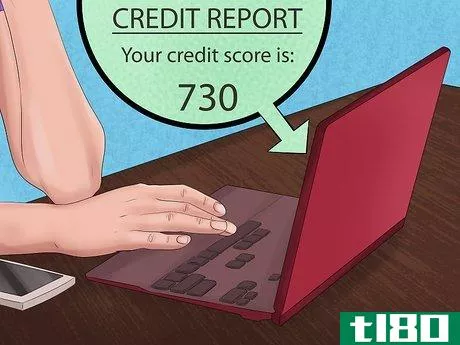

- 1准备一份信用报告。联邦法律赋予你每年一份免费信用报告的权利。贷款人通常要求高风险借款人进行PMI,因此要注意收款中的判断或账户等项目,这可能会降低你的信用评分,并将你置于更高的风险类别。如果你的信用报告上有负面标记,看看你能做些什么来纠正这些问题或删除这些条目。你也许可以与原债权人进行沟通,制定更好的付款计划,以随着时间的推移改善你的分数和信用记录。拖欠的账户和托收会对你的信用评分产生巨大的负面影响。然而,在过去的困难之后清理你的信用也可以向贷款人表明,你承认了过去的错误,并对你的财务负责。请记住,任何拖欠或公共判决都将在您的报告中保留七年,尽管您的信用评分往往更强调最近的活动。即使您支付了托收账户的款项,有关该账户的信息也将保留在您的报告中。

- 2.更正报告中的任何错误。联系信用局,调整或删除您报告中的任何错误项目。三大信用机构允许你在线提交争议。您必须提供有关您认为存在错误的物品的详细信息,以及您对该信息提出异议的原因,并提供支持您声称该物品在您的信用报告中存在错误的文件。一旦你提出了争议,允许信用局在30天内做出回应。更正报告后,您还应联系向信用局提供信息的公司,并在那里发起争议。否则,他们可能会再次报告相同的信息。他们也可能向其他信贷机构报告了同样的信息。许多州在您提交争议后允许您提供额外的免费信用报告,以便您可以验证错误条目是否已被删除或更正。

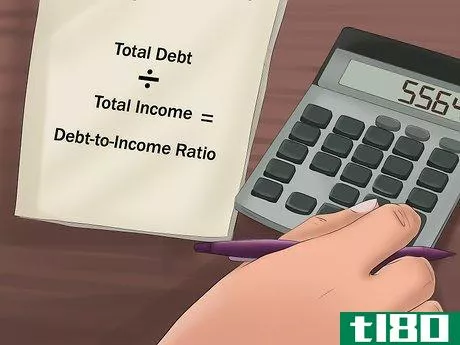

- 3.用信用卡付款。支付消费信用卡以降低你的债务收入比可以提高你的信用评分。提高信用评分的最佳方法是尽可能降低任何开放循环信用账户的余额。高额未偿债务会对你的信用评分产生负面影响。如果你还清了一个未结账户,不要关闭它——你会失去以前可用的信用,这会对你的债务信用比产生负面影响,并损害你的信用评分。

- 4.开辟新的信贷额度。虽然一开始这会暂时降低你的信用分数,但开设一个新的信用额度会增加你可用的信用额度,如果在偿还其他债务的同时负责任地使用信用额度,会给你带来更好的债务收入比。虽然你不想不必要地申请信用卡,但你可以使用额外的信用额度来提高你的债务信用比,因为开放循环账户通常会提高你的信用评分。一般来说,与没有信用卡或支付历史记录为负的人相比,信用卡组合良好且处理得当的人被视为风险较低的借款人。

方法3方法3/3:将保险添加到利息中

- 1询问贷款人支付抵押贷款保险的可能性。在贷款人支付抵押贷款保险的情况下,PMI保费的成本会被加到你的利率中。如果你能够获得贷款方支付的抵押贷款保险,你仍然必须在贷款期限内支付更高的利率——即使在你的股本达到20%并且你本可以取消PMI之后——并且保险金额可能不能免税。

- 2通过支付更高的利率来购买PMI。如果你的信用评分较低,如果你愿意支付更高的利率,贷款人可能愿意承担无保险的风险。PMI的目的是让你以负担得起的利率为一套房子融资。然而,如果你能够负担略高的利率,从长远来看,这可能对你更好,因为你可以从税收中扣除抵押贷款利息,但不能扣除PMI付款。

- 3.考虑从信用社或通过特殊计划借款。由于信用合作社是非营利性的,所以对于那些没有其他贷款公司所希望的信贷,或者无法支付更大首付的购房者,它们通常有更多的选择。许多信用合作社愿意放弃PMI,或为信用良好的买家提供其他节约成本的选择。除了信用合作社之外,许多银行还为特定类型的买家提供特殊计划,包括首次购房者或愿意在某个社区购房的人。这些项目可能允许低首付款,并免除PMI。然而,请记住,你通常需要相当好的学分才能获得这些课程的资格。

- 发表于 2022-05-14 20:50

- 阅读 ( 39 )

- 分类:商业金融

你可能感兴趣的文章

抵押贷款保险(mortgage insurance)和人寿保险(life insurance)的区别

...此,买房需要大量的借钱。如果你是一个借款人,你需要抵押贷款保险,如果你的首付款低于20%的评估市场价值或购买价值的财产你正在购买。抵押贷款保险不能保护你。它保护你的贷款人免受你拖欠他付款的风险。抵押贷款保...

业主保险:如何获得最佳交易

如果你是房主,你知道拥有城堡的“隐藏”成本之一是房主保险。财务规划师黛博拉·福尔斯(Deborah Fowles)已经写下了一些降低成本的方法;她提供了以下建议:Raise your homeowner's insurance deductible: If you have a low deductible of $50 to $1...

什么是抵押贷款短缺?(a mortgage shortfall?)

... 当房屋以低于抵押贷款中所欠金额的价格出售或收回时,就会出现抵押贷款短缺。例如,如果一套房子从购买时起价值大幅下降,房主可能被迫以远低于抵押贷款的价格出售。出售房屋...

什么是抵押贷款减值?(mortgage impairment?)

... 抵押贷款减值是一种常见的保单类型,用于保护任何给定抵押合同中贷款人的利益。这类保险背后的理念是,防止贷款人在财产受损或毁坏,债务人未能维持能够抵消损失...

什么是抵押贷款保险?(mortgage insurance?)

...响的保险政策。保单由贷款人购买,保费作为附加在每月抵押贷款付款上的费用传递给借款人。对于首付款低于所购房产价值20%的抵押贷款,通常需要购买抵押贷款保险。 ...

什么是按揭还款保障?(mortgage payment protection?)

... 抵押贷款支付保护是一种新型保险,在英国很受欢迎。在美国,这种保险往往被称为抵押贷款保险。那些购房首付低于20%的人可能需要购买此类保险以获得必要的融资。 ...

什么是抵押贷款服务权?(mortgage servicing rights?)

... 抵押贷款服务权是指由抵押贷款贷款人、银行或信用合作社等公司持有的处理抵押贷款业务方面的权利。虽然拥有抵押贷款服务权的不同公司的详细信息可能有所不同,但...

什么是背负抵押贷款?(a piggyback mortgage?)

...抵押,在获得并开始第一次抵押的同时实施。这种类型的抵押贷款安排也可以在现有抵押贷款进行再融资,同时获得额外的房屋净值贷款或抵押贷款时发生。这种组合贷款策略的好处之一是,背驮式抵押贷款通常会降低主抵押贷...

什么是消费者信用保险?(consumer credit insurance?)

... 一种常见的消费信贷保险被称为抵押贷款保险。消费者购买这类保险是为了保护抵押贷款贷款人在违约时免受损失。虽然这类保险似乎对借款人没有多大好处,但确保这类保险的一个主要优点是:在许多...

什么是洪水保险和抵押贷款之间的联系?(the connection between flood insurance and a mortgage?)

... 洪水保险和抵押贷款之间的关联是,许多抵押贷款贷款人要求房主在能够借款购买房屋之前必须购买洪水保险。抵押贷款贷款者不希望在洪水损坏或毁坏房产的情况下一无所获。这些...

0 篇文章