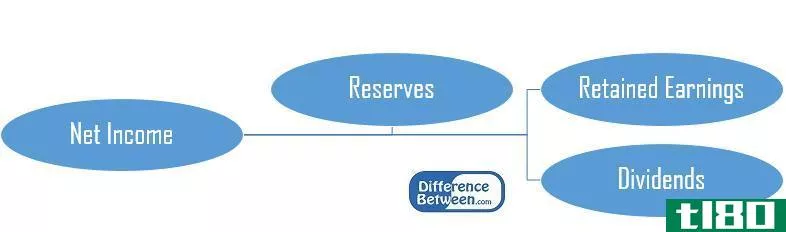

资本公积与收入储备

储备是利润的一种分配。任何一家公司都必须有财务储备,以满足其突然的财务需求、增长和发展、拓展其他领域的业务等。任何公司的储备都可以根据其所分配的利润大致分为两类。一类是资本公积,另一类是收入准备金。必须留出储备以满足要求。

资本公积

由资本利润形成的储备,简称为资本公积。资本公积是指在公司财务状况表或资产负债表上为长期资本投资项目或为清偿任何预期费用而预留的账户。简单地说,资本公积是由公司准备的,以应对诸如通货膨胀、不稳定和其他一些上面讨论过的目的。一般情况下,资本公积是通过公司的非交易活动筹集的。重估准备金和股票溢价(非流动资产价值超过账面价值的增加)是资本公积的两个最著名的例子。**资产的利润、**股份和债券的利润、赎回债券的利润、购买经营中的企业的利润是其他一些可以增加资本公积的因素。资本公积也可以用来回购公司股票。

收入准备金

收入储备是指从交易活动的利润中提取的储备。留存收益是众所周知的收入储备之一。当一个公司在一年内获得更多的利润时,根据留存率,它可以将利润的一部分作为留存收益,即收入储备。一般来说,收入储备不是长期的。盈余公积可通过派发红利或派发股息的形式在股东之间分配。以收入储备的名义预留的金额用于加强公司资源,以便在未来宣布统一的股息率,并保护企业免受突然的、意外的损失。这也被称为未分配收入利润。

| 资本公积和收入储备有什么区别?顾名思义,资本公积和收益准备金都有一定的区别。•收入准备金是由留存收益等交易活动产生的,而资本公积是由于重估价准备等非交易活动而产生的。•一般来说,收入准备金可以作为股息分配给股东,但是,资本公积决不能作为股息分配。•资本公积通常是为长期目的而保留的,但收入储备不是为长期目的而保留的。•有些资本储备,如资产的重估,即使账面上显示了价值,也不能用货币来实现;但是,收入储备可以货币形式实现。 |