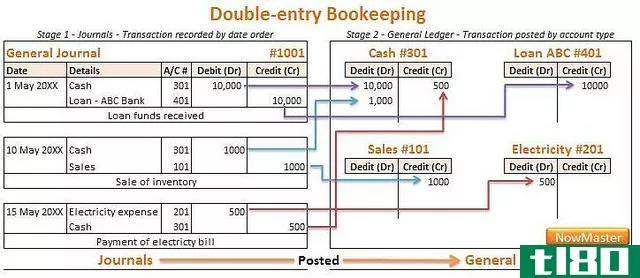

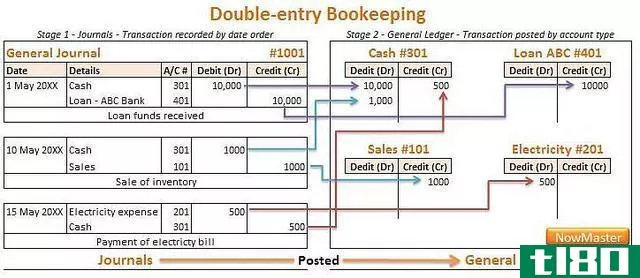

会计概念与惯例

在每个财政年度结束时,公司编制财务报表的目的有很多,其中包括总结所有活动和交易,审查公司的财务状况,评估业绩,并对前几年、竞争对手和行业基准进行比较。编制的财务报表必须一致且具有可比性,并且必须真实、公正地反映公司的财务状况。为了确保这些会计准则的准确性和准确性,我们制定了一些会计准则。虽然两者的目的都是为公司的财务报表提供一个更现实和真实的观点,但会计概念和惯例之间存在一些微妙的差异。本文对会计概念和会计惯例的含义作了明确的解释,并着重说明了会计概念和会计惯例之间的异同。

什么是会计概念?

会计概念是指为确保会计信息真实、公正地列报而制定的一套原则。有许多概念被确立为标准会计原则。这些概念是由专业组织提出的,也可能得到法律和管理机构的支持,作为编制财务报表时需要遵循的标准原则。会计概念包括持续经营概念、应计利润概念、谨慎性概念、实现概念、货币计量概念、双重方面概念等。

会计惯例是什么?

会计惯例是会计人员普遍接受和遵循的一套惯例。这些惯例是随着时间的推移而建立起来的,并作为一种惯例加以遵循,并且可以根据金融环境的变化而变化。会计惯例是公认为规范的惯例,专业机构或管理组织不以正式方式记录或记录。随着新会计问题、新金融产品的兴起和财务报告格局的变化,会计惯例可以涵盖一系列问题,包括如何合乎道德地处理情况,遇到具体问题时采取什么措施,如何报告和披露特定的敏感信息等,应制定新的公约。惯例的例子包括一致性、客观性、公开性等。

会计概念和惯例有什么区别?

会计概念和惯例是编制财务报表时的一套标准方法、准则和程序,从而确保会计信息的编制方式是一致、真实、公平和准确的。会计概念和惯例在世界范围内被公认为财务报告做法的准则。因此,根据概念和公约编制的所有账户性质统一,可轻易用于比较和评价。这种统一性还减少了任何混淆,使理解更容易和更简单。可能必须制定会计公约,以适应财务报告格局的变化。这些公约最终可能会成为正式的会计概念,并将其列入待遵循的标准清单。

会计概念和惯例的主要区别在于会计概念是正式记录的,而会计惯例不是正式记录的,而是作为公认的准则来遵循。会计概念是由专业组织确立的,是编制财务报表时必须遵循的标准原则。惯例是公认的惯例,可以随着时间的推移而改变,这取决于财务报告环境的变化。

小结:

会计概念与惯例

•会计概念和惯例是编制财务报表时的一套标准方法、准则和程序,从而确保以一致、真实、公平和准确的方式编制会计信息。

•会计概念是指一套确保会计信息以真实和公平的方式呈现的原则。有许多概念被确立为标准会计原则。

•会计概念是由专业组织创立的,也可能得到法律和管理机构的支持,成为编制财务报表时必须遵循的标准原则。

•会计惯例是会计人员普遍接受和遵循的一套惯例。