记账本位币(functional currency)和本位币(reporting currency)的区别

有些公司以一种货币进行交易,并用另一种货币记录财务结果;因此,产生了两种货币:功能货币和报告货币。国际会计准则第21号-“外汇汇率变动的影响”为这两种货币的术语提供了定义。功能货币和报告货币之间的主要区别在于,功能货币是实体经营所处的主要经济环境的货币,而报告货币是财务报表所用的货币。

内容1。概述和主要区别2。什么是功能货币3。什么是报告货币4。并列比较——功能货币与报告货币5。摘要

什么是记账本位币(functional currency)?

根据国际会计准则第21号,功能性货币是“实体经营所处的主要经济环境的货币”。换句话说,这是公司进行商业交易的货币。通常,这是公司所在国的国家货币。

E、 XYZ公司是一家位于法国的全资子公司。由于法国的国家货币是欧元,XYZ的所有交易都是欧元。

什么是本位币(reporting currency)?

报告货币是财务报表的列报货币。因此,它也被称为“列报货币”。这可能不同于某些公司的功能货币,尤其是跨国公司。这类公司在许多拥有各种功能货币的国家经营。如果在每个国家以不同的货币报告结果,就很难对整个公司的结果进行比较和计算。因此,每个国家的所有业务都将被转换成共同货币,并在财务报表中报告。这种共同货币通常是公司总部所在国的货币。国际会计准则第21号为将结果转换为报告货币提供了以下指南。

- 资产负债表中的资产和负债按资产负债表日(财政年度末)的收盘汇率折算。

- 损益表中的收入和费用按交易日的汇率折算。由此产生的汇兑差额在损益表的其他综合损益中确认。

从上面的例子继续,

E、 XYZ公司的母公司是ABC公司,位于美国,ABC公司在其他欧洲国家和亚洲国家也有子公司。所有这些子公司都以美元报告业绩,包括XYZ。

以下是XYZ的收入、销售成本和毛利的详细信息,这些数据基于2016财年的交易。

| 目标 | 000欧元 |

| 销售额 | 1225年 |

| 销售成本 | (756) |

| 毛利润 | 469 |

由于XYZ的报告货币为美元,因此在财务报表中报告之前,上述结果将转换为美元。假设汇率为0.92美元/欧元。这意味着一美元等于0.92欧元。因此,XYZ财务报表中报告的金额为:,

| 目标 | 000美元 |

| 销售额(1225*0.92) | 1127年 |

| 销售成本(756*0.92) | (695.5) |

| 毛利(469*0.92) | 431.5 |

由于欧元价值高于美元,报告的结果低于实际结果。这不是实际的减少,纯粹是由于货币兑换。这是公司面临的汇率风险,根据汇率的变化,报告的结果可能高于或低于实际结果。这被称为“翻译风险”。

和本位币(reporting currency)的区别1")

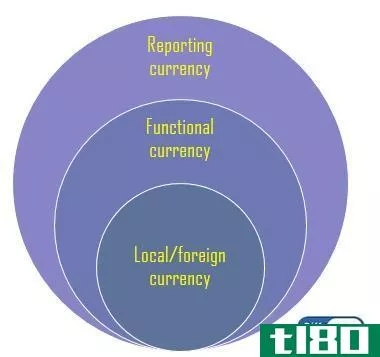

图1:本位币与本位币的关系

本币(functional currency)和报告货币(reporting currency)的区别

| 记账本位币对本位币 | |

| 功能货币是实体经营所处的主要经济环境的货币。 | 报告货币是财务报表的列报货币。 |

| 附属国 | |

| 功能货币取决于公司经营所在国的货币。 | 子公司的报告货币取决于公司总部使用的货币。 |

| 汇率风险 | |

| 功能货币不受汇率的影响。 | 报告货币受汇率影响。 |

总结 - 记账本位币(functional currency) vs. 本位币(reporting currency)

记账本位币与本位币的区别在于,记账本位币是公司进行交易的货币,而记账本位币是财务报表的记账本位币。在一些公司中,通常是在一个国家经营的中小型公司,其功能货币和报告货币是相同的。如果报告货币走强,结果将有利,反之亦然,则换算风险不可避免。