损益表与现金流量表

损益表和现金流量表的主要区别在于编制这些报表所依据的基础;对于损益表来说,它是权责发生制,而对于现金流量概念,它仅仅是现金基础。损益表和现金流量表是两种财务报表,其目的是向广泛的利益相关者传达特定企业实体的财务业绩、状况和变动情况。损益表基本上反映了企业在特定时期内的财务业绩,即盈利能力。因此,损益表基本上涉及两个会计要素,即收入和费用。另一方面,现金流量表反映了企业的财务状况。因此,它考虑了在特定时期内企业现金和银行余额的变化。这两种报表的编制都必须遵循企业所处特定经济体的会计概念和标准。

什么是损益表(income statement)?

损益表又称为损益表、损益表、经营报表等。这种报表基本上是列举过去发生的收入和费用,并描述一个组织在某一特定时期内所产生的损益。损益表以基本会计等式(即收入=收入-费用)为基础编制,本报告的最终结果决定了该期间的所有者权益比率。

阅读更多

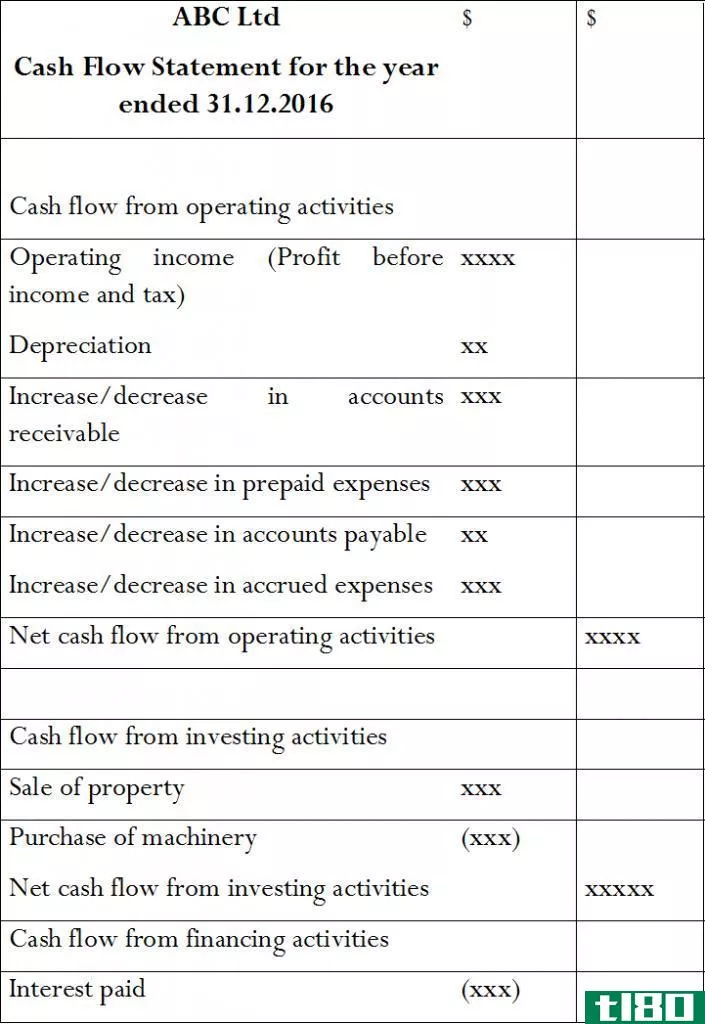

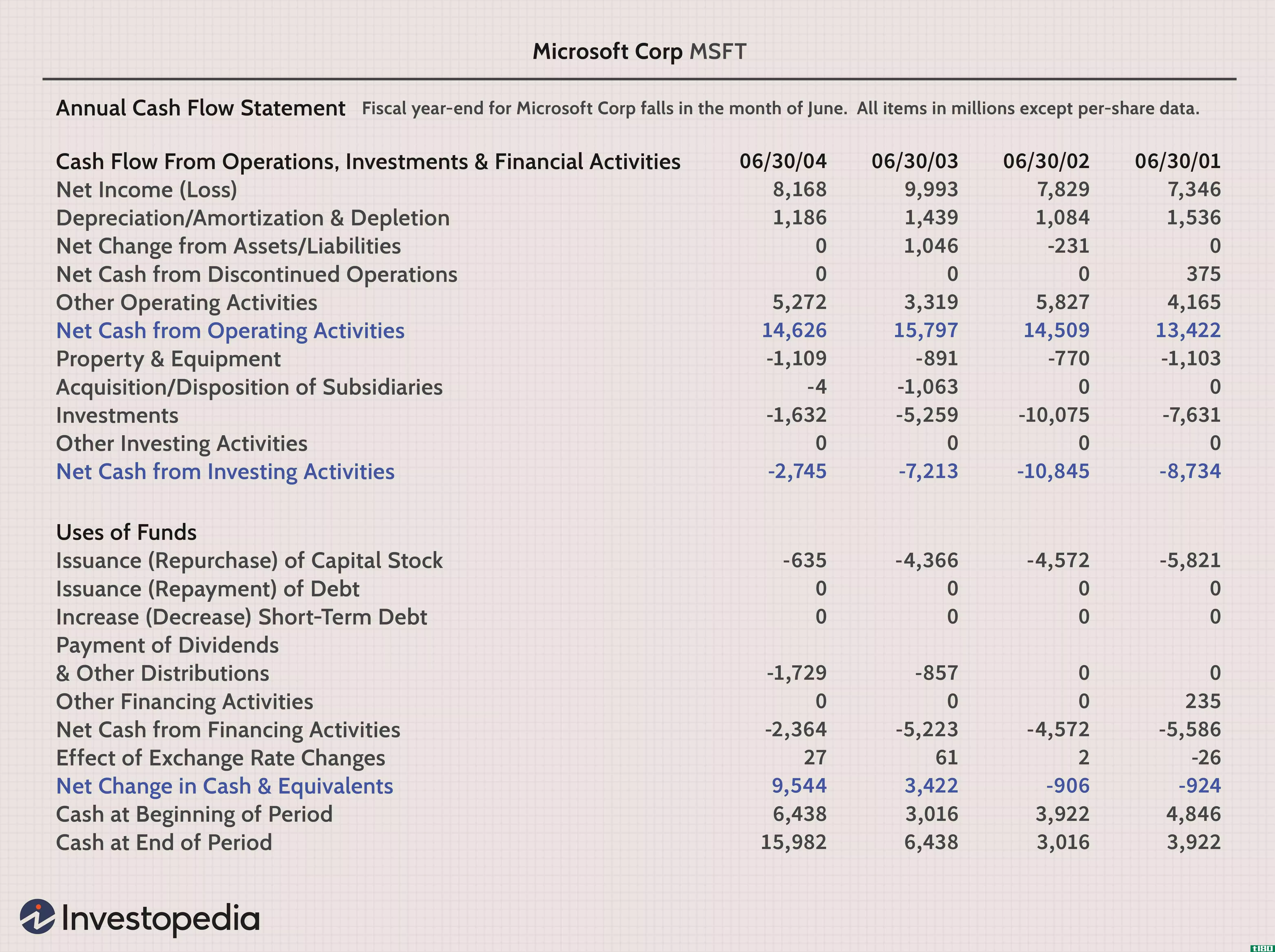

什么是现金流量表(cash flow statement)?

现金流量表也是一种重要的财务报表,它反映了一个实体在一段时期内的现金流量(流入和流出)的变动情况。它总结并展示了一个组织的现金和银行余额是如何在产生和使用现金的不同活动类型之间流动的。这些活动被确定为经营、投资和筹资活动。

阅读更多

利润表与现金流量表的相似性

利润表与现金流量表存在一些相似之处。

•损益表和现金流量表包含的信息对投资决策同样有用。

•两种陈述的信息都可以用来衡量组织运作绩效的有效性。

•两个报表都考虑流入和流出,损益表是收入,现金流量表是现金和银行余额。

损益表(income statement)和现金流量表(cash flow statement)的区别

•损益表以权责发生制为基础编制(考虑特定时期的收入和费用)。现金流量表以收付实现制为基础编制(考虑实际现金流量)。

•损益表提供有关盈利能力和所有者权益的信息。现金流量表提供有关企业流动性和偿付能力的信息。

•损益表是会计政策的应用,标准和概念相对较高。现金流量表遵循的标准、政策和概念较少。因此,它的客观性很高。

•损益表是根据各种记录和分类账编制的。现金流量表采用损益表和资产负债表明细表编制。