你可能感兴趣的文章

资本预算学概论

...可以很容易地通过实施折现回收期模型来修正。基本上,贴现PB期是TVM中的一个因素,它允许我们确定在贴现现金流基础上收回投资所需的时间。 另一个缺点是,回收期和贴现回收期都忽略了项目寿命结束时产生的现金流,如...

如何使用excel计算随时间变化的贴现率?

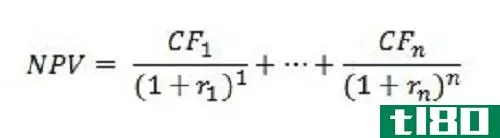

...算拟建项目是否增值的综合方法。在本文中,当我们研究贴现率时,我们将求解净现值等于零的贴现率。这样我们就可以确定项目或资产的内部收益率(IRR)。 贴现率 首先,让我们按顺序检查NPV的每个步骤。公式为: 净现...

净现值(npv)和回报(payback)的区别

...资决策增值。另一方面,它假设在投资的整个生命周期内贴现率不变,并且在预测现金流方面受到限制。此外,投资回收的缺点还包括没有考虑投资回收期后的现金流量和利润、投资前或投资期间的货币价值以及财务风险。 总...

票据贴现(bill discounting)和保理(factoring)的区别

...都需要资金。如果想达到短期要求,公司往往会采用票据贴现和保理的方式。在票据贴现中,您可以完全控制您的业务,因为您负责管理您的销售分类账。为了保持借款成本的下降,支付了会费并收取了**。在**保理中,帮助企...

什么是债券折扣?(a bond discount?)

... 债券买卖的现实之一是债券贴现。从本质上讲,债券贴现是一个固定的或百分比的金额,根据当前的市场价值从债券的实际购买价格中扣除。债券折扣是建立个人投资组合的重要机会,取决于债券的...

阿酸sss

0 篇文章