你可能感兴趣的文章

良好反馈的六大品质

...时,你需要确保它不会掩盖任何需要解决的负面关键点。六大反馈那么,我们如何改进我们的反馈,并在建设性的、积极的反馈和实际的批评之间取得平衡,而不至于过于严厉呢?这里有六条建议可以帮助你。1.具体点当我们收...

六大购房交易破坏者(以及如何排除)

在你把押金放在房子上之前,别忘了仔细检查它,即使它看起来很好。有些问题可能会被忽视,您希望在它们成为令人头痛的问题之前发现任何潜在的交易破坏者。这篇文章最初出现在LearnVest上。在不断上涨的房价、低库存和普...

六大低成本黄金ETF

黄金仍然是投资者的最爱,因为它有几个优点:它能对冲通胀,与股市几乎没有关联,甚至在不确定的经济条件下也能提供增长潜力。除了股票、债券、房地产和货币之外,黄金挂钩投资还可以作为一种替代资产,使投资组合多...

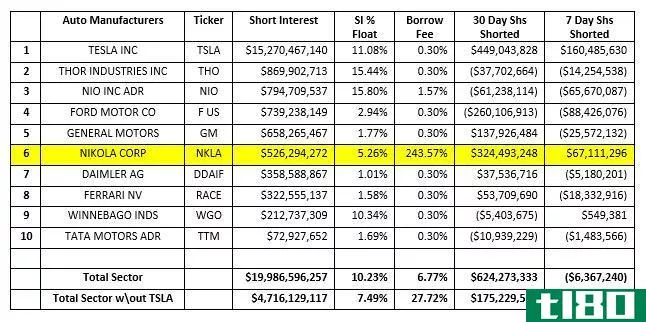

随着借贷费用激增,尼古拉成为空头挤压的“首要目标”

...空者可能会被迫购买由于费用和损失 该公司是汽车**业第六大缺货公司 6月汽车空头按市值计价亏损25.8亿美元,主要原因是特斯拉 电动卡车**商尼古拉公司(Nikola Corporation)可能在推高其市值的散户投资者中形成了狂热的粉丝...

前六大可交易货币对

外汇交易每天24小时,每周5天 交易员们享受着高杠杆交易的奢侈,其利润率要求比股票市场要低。但是,在你第一个跳进快节奏的外汇市场之前,你需要知道最常交易的货币对。下面我们来看看外汇市场上六种最易交易的货...

谷歌chrome实验室中的六大实验功能

googlechrome在很大程度上是超级用户的最爱,因为它具有创新的实验性功能(其中许多最终被集成到稳定的浏览器中)。对于我们的谷歌实验室最好的最后一期,我们要看看最好的实验,先进的功能,你可以添加到谷歌浏览器。要...

不容忽视的六大健康症状

无论你是一个真正的、带着信用卡的疑病患者,还是一个相信所有医生都是庸医的人,WebMD都有一个很好的小清单,列出了各种不应该被忽视的健康症状;这些措施包括:口齿不清、瘫痪、虚弱、刺痛、灼痛、麻木和混乱突然的...

解决问题的六大技巧

大多数时候,我们教师生活在各自教室的泡沫中。一旦我们关上教室的门,我们就进入了自己的小世界,成为我们领域的统治者,完全控制着我们一天的整体进展。当然,我们在校园里有各种会议、所有的学校指令、年级协调...

大学申请人最常见的六大错误

大学申请错误可能会导致录取通知书和拒绝通知书之间的差异。根据阿尔弗雷德大学前招生主任杰里米·斯宾塞(Jeremy Spencer)的说法,以下是大学申请人常见的六个错误。 1.错过最后期限 大学招生过程充满了截止日期,错...

0 篇文章