利率互换是一种远期合约,其中一个未来利息支付流根据指定的本金金额交换为另一个。利率互换通常涉及将固定利率兑换成浮动利率,反之亦然,以减少或增加利率波动的风险,或获得比没有互换时可能获得的利率略低的利率。掉期也可以涉及到一种浮动汇率与另一种浮动汇率的交换,这被称为基差掉期。...

什么是利率互换(an interest rate swap)?

利率互换是一种远期合约,其中一个未来利息支付流根据指定的本金金额交换为另一个。利率互换通常涉及将固定利率兑换成浮动利率,反之亦然,以减少或增加利率波动的风险,或获得比没有互换时可能获得的利率略低的利率。掉期也可以涉及到一种浮动汇率与另一种浮动汇率的交换,这被称为基差掉期。

关键要点

- 利率互换是一种远期合约,其中一个未来利息支付流根据指定的本金金额交换为另一个。

- 利率互换可以是固定利率或浮动利率,以减少或增加利率波动的风险。

1:37

利率互换

利率互换解释

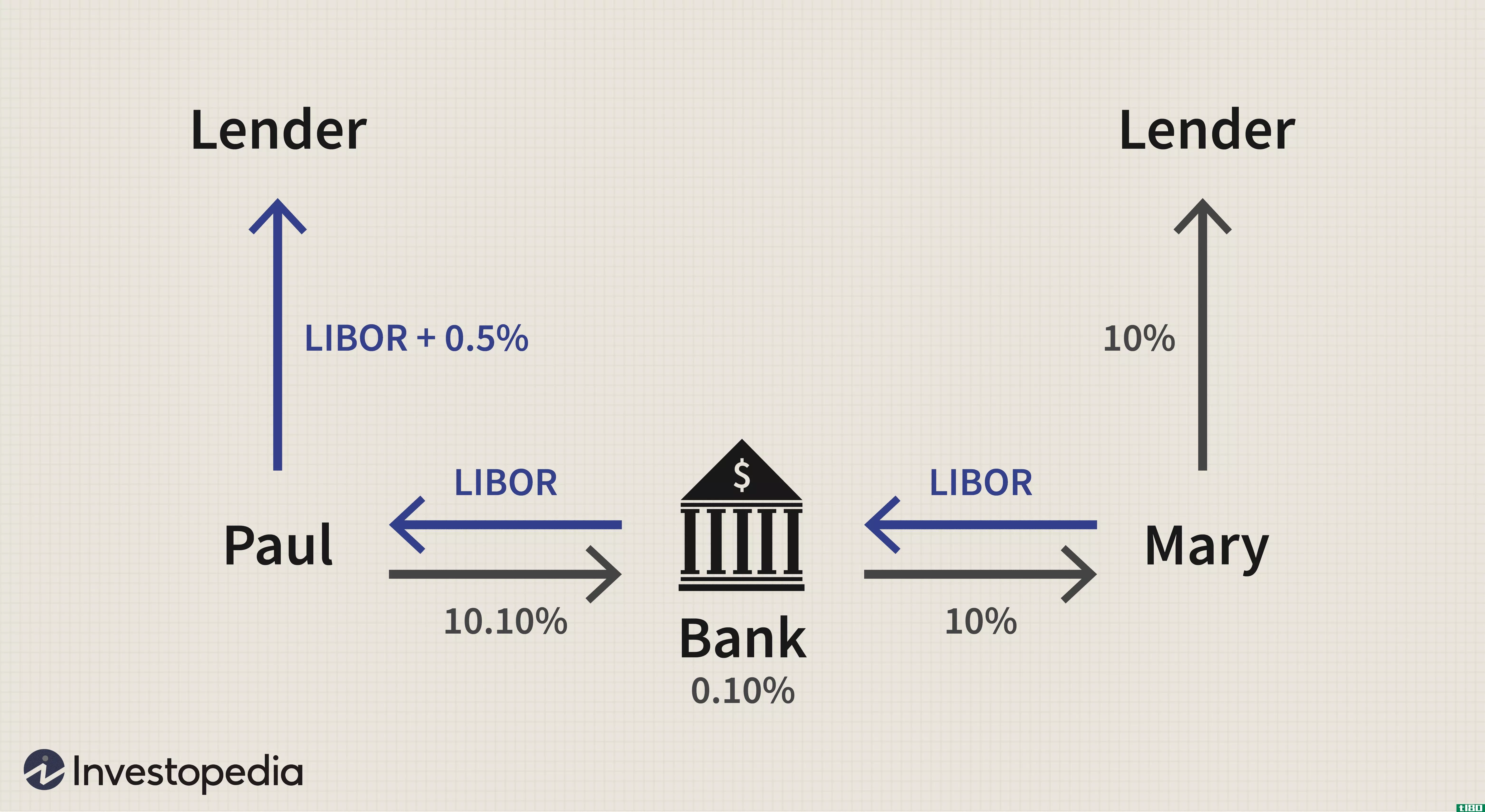

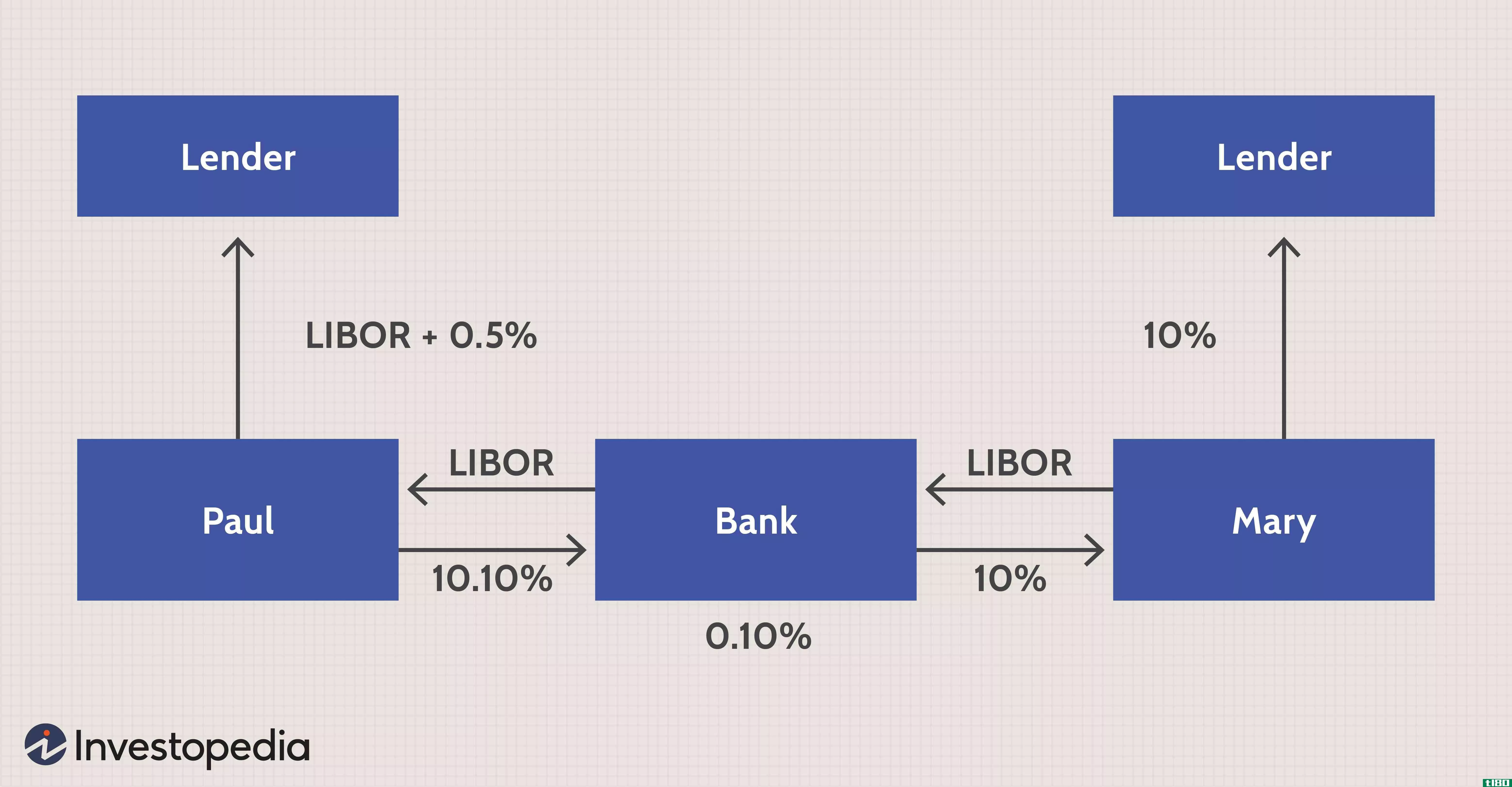

利率互换是一套现金流与另一套现金流的交换。因为他们在柜台交易(OTC),合同是在两个或更多的当事人之间根据他们想要的规格,并可以在许多不同的方式定制。如果一家公司可以很容易地以一种利率借入资金,但倾向于另一种利率,则通常使用互换。

利率互换的类型

有三种不同类型的利率互换:固定到浮动、浮动到固定和浮动到浮动。

固定到浮动

例如,考虑一家名为TSI的公司,它可以以非常有吸引力的固定利率向投资者发行债券。该公司的管理层认为浮动利率能使公司获得更好的现金流。在这种情况下,TSI可以与交易对手银行进行互换,在互换中,公司接受固定利率并支付浮动利率。

掉期的结构与固定利率债券的到期日和现金流相匹配,两个固定利率支付流进行净额结算。TSI和银行选择首选的浮动利率指数,通常是一个月、三个月或六个月到期的LIBOR。然后,TSI获得LIBOR加上或减去反映市场利率状况及其信用评级的利差。

洲际交易所(Intercontinental Exchange)负责伦敦银行同业拆借利率(LIBOR),将在2021年12月31日后停止公布一周零两个月的美元伦敦银行同业拆借利率,其他所有伦敦银行同业拆借利率将在2023年6月30日后停止。

浮动到固定

无法获得固定利率贷款的公司可以浮动利率借款,并进行互换以实现固定利率。贷款的浮动利率期限、重置和付款日期反映在掉期上并进行净额结算。掉期的固定利率部分成为公司的借款利率。

浮动到浮动

公司有时会进行互换,以改变其支付的浮动利率指数的类型或期限;这就是所谓的基差互换。例如,一家公司可以将3个月的伦敦银行同业拆借利率(LIBOR)转换为6个月的伦敦银行同业拆借利率(LIBOR),这可能是因为利率更具吸引力,也可能是因为它与其他支付流相匹配。一家公司也可以切换到不同的指数,如联邦基金利率、商业票据或国库券利率。

利率互换的真实例子

假设百事需要筹集7500万美元来收购竞争对手。在美国,他们可能可以以3.5%的利率借款,但在美国以外,他们可能只能以3.2%的利率借款。问题是,他们需要发行一种外币债券,这种外币会根据本国的利率波动。

百事可乐可能在债券存续期间进行利率互换。根据协议条款,百事可乐将在债券有效期内向交易对手支付3.2%的利率。随后,该公司将在债券到期时以7500万美元的汇率交换约定的汇率,避免任何汇率波动风险。

常见问题

什么是利率互换(an interest rate swap)?

当双方根据指定的本金金额交换未来的利息支付时,就会发生利率互换。金融机构使用利率互换的主要原因之一是对冲损失、管理信贷风险或进行投机。利率掉期在场外交易市场(OTC)进行交易,旨在满足各方的需求,最常见的掉期是浮动利率的固定汇率,也称为“普通掉期”。

什么是利率互换的一个例子(an example of an interest rate swap)?

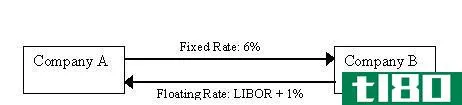

假设A公司发行了1000万美元的2年期债券,其可变利率为伦敦银行同业拆借利率(LIBOR)加1%。目前伦敦银行同业拆借利率为2%。由于该公司担心利率可能上升,它发现B公司同意向A公司支付LIBOR年利率加1%,为期两年,名义本金为1000万美元。作为交换,A公司按名义价值1000万美元的4%的固定利率付给这家公司两年。如果利率大幅上升,A公司将从中受益。相反,如果利率持平或下跌,B公司将受益。

什么是不同类型的利率互换(different types of interest rate swaps)?

固定转浮动、浮动转固定和浮动转浮动是利率互换的三种主要类型。固定对浮动掉期涉及一家公司接受固定利率,并支付浮动利率,因为它认为浮动利率将产生更强的现金流。例如,浮动转固定掉期是指公司希望获得固定利率以对冲利率风险敞口。最后,浮动对浮动互换也称为基差互换,即双方同意交换可变利率。例如,伦敦银行同业拆借利率可以换成国库券利率。