退休是一个经常成为头条新闻的话题,并不是所有的话题都令人鼓舞。美国人的寿命比以往任何时候都长。然而,如果你认为大多数人都在储蓄更多的钱来满足他们的长期需求,那你就错了。以下是一些关于美国退休的更令人吃惊的事实。...

退休是一个经常成为头条新闻的话题,并不是所有的话题都令人鼓舞。美国人的寿命比以往任何时候都长。然而,如果你认为大多数人都在储蓄更多的钱来满足他们的长期需求,那你就错了。以下是一些关于美国退休的更令人吃惊的事实。

关键要点

- 职业生涯结束后的阶段可能会持续四分之一个世纪甚至更长。

- 光靠社会保障福利还不足以保证退休后的舒适生活。

- 几乎一半的美国人没有任何退休计划储蓄。

- 医疗保险将不包括辅助生活或养老院的费用。

- 为了确保你有足够的储蓄,试着最大限度地为你的雇主赞助的计划和个人退休账户捐款。

1.可能比你想象的要长

美国人平均66岁退休,活到79岁。然而,对许多人来说,退休的时间远远超过13年。这些数字是由相对年轻的死亡人数造成的。

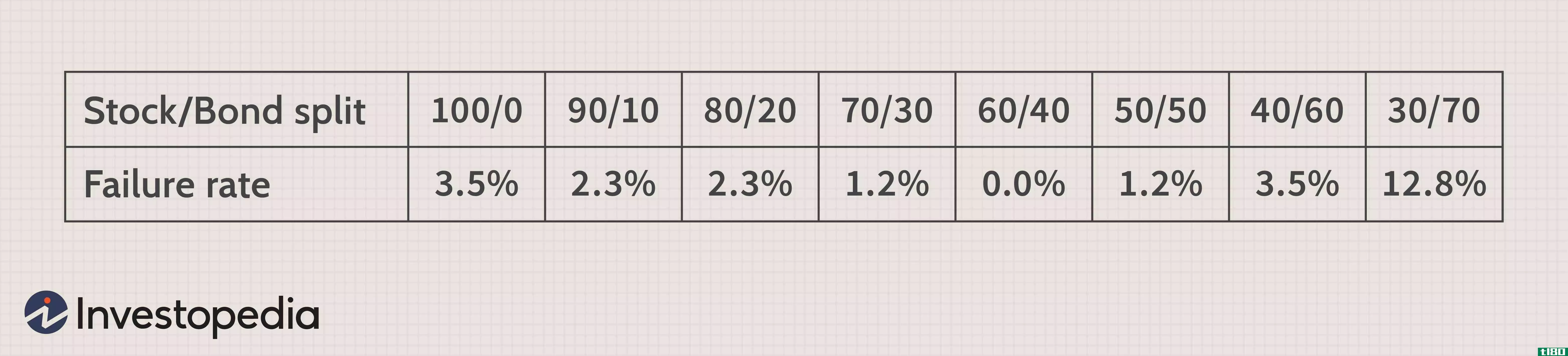

考虑一下:65岁的**有50%的几率活到86.5岁,65岁的**有50%的几率活到84岁(截至2020年4月1日)。这就是为什么年轻人需要为退休后20年或更长时间的收入做计划。而对于目前的退休人员来说,仅由债券组成的极端保守的投资组合可能无法提供足够的增长,尤其是在利率仍接近历史低点的情况下。

“虽然完全或主要由债券组成的投资组合似乎比短期下行风险可能较低的股票更安全,但从历史上看,长期来看,它们提供的总体回报率明显较低。这可能会引起极大的关注,以跟上通货膨胀或满足预期的资产预测令人满意的收入后,说:“丹尼尔P。舒特,工商管理硕士,创始人和财务顾问,舒特金融,丹佛,科罗拉多州。

“由40%的美国大盘股、25%的美国小盘股、25%的美国债券和10%的现金组成的广泛多样化的退休投资组合,在资金耗尽之前,在退休期间至少持续35年的成功率为98%。多样化是一个终生的投资准则,退休后也要保持多样化,”犹他州斯普林维尔712投资组合的设计师克雷格·伊斯雷尔森博士说。

2.社保不到位

很多理财顾问建议,一旦你到了退休年龄,就把平时收入的80%换掉。大多数时候,光靠社会保障金是远远不够达到这个目标的。

到2020年,平均每月的社会保障福利只有1503美元,达到每年18036美元。

“社会保障的一个大问题是,它只为美国收入最低的四分之一的人提供类似的生活水平。换句话说,除非你的家庭年收入低于3万美元,大多数人将需要依靠某种形式的个人储蓄来维持他们目前退休后的生活水平,”加州欧文指数基金顾问公司创始人兼总裁、《指数基金:活跃投资者12步复苏计划》一书的作者马克·赫布纳说

这就是为什么在你年轻的时候开始储蓄是如此重要,使用税收优惠的工具,比如个人退休账户(IRA)或工作场所401(k)。

美国人在储蓄方面远远落后

佛罗里达州玛丽湖Dias Wealth LLC的创始人兼管理合伙人Carlos Dias Jr.说:“在过去16年的两次股市崩盘和储蓄不足之间,再加上支出增加和通货膨胀,美国人在退休储蓄方面远远落后。”。

随着美国工作场所不再实行养老金计划,工人们越来越有责任确保自己的退休。事实上,相对来说,成功的人相对较少。美联储SCF数据和**问责办公室(GAO)的报告显示,55至64岁美国人的退休储蓄中位数为107000美元。高企指出,如果将这笔钱投资于通胀保护年金,这笔钱只能转化为每月310美元的付款。

另一方面,根据经济政策研究所(economicpolicyinstitute)的数据,32岁至61岁工薪家庭的平均退休储蓄为95776美元。35%的工人有10万美元或以上的退休金。

4.只有一半有退休计划

过去,你可以把职业生涯的大部分时间都花在一家公司,等到退休后就可以指望养老金了。然而,今天,根据CNBC.com的数据,对于越来越少的美国人来说,拥有老式固定福利计划的年养老金中位数只有9376美元。

不幸的是,我们中的许多人并没有用401(k)这样的固定缴款计划来取代这些养老金。根据先锋公司《美国如何拯救2019年报告》,约1亿人有明确的缴款计划,其中包括一些人也有养老金。 最终结果:2019年,约33%的人没有任何类型的工作场所储蓄工具。

尽管如此,有权享受工作场所退休计划的员工中,有79%的人仍在用退休计划来储蓄。

$112,300

2019年第四季度401(k)平均余额的规模。

5.许多人仍在工作

考虑到如此多的美国人在储蓄方面落后的事实,也许这并不奇怪,许多人在达到社会保障资格后仍然留在工作岗位。

据彭博社报道,截至2017年,65岁或以上的人中有近19%从事全职或**工作,总的来说,约20%的人表示他们永远无法退休。

6.医疗保险不包括辅助生活

**数据显示,近70%的65岁的人在某个时候需要长期护理。据Genworth Financial Inc.的数据,截至2020年,辅助生活设施的平均成本为每月4300美元。这是2020年养老院私人房间的两倍多。

许多老年人没有意识到的是,医疗保险并不能支付大部分长期护理费用。它只涵盖100天的护理,在一个熟练的护理设施,只有在它之前是一个住院三天或以上。

如果你不是坐在一个相当大的窝蛋,这是一个很好的理由开始考虑长期护理保险,在你50岁或60岁出头。

现在有个好消息

虽然似乎每周都会有一项新的研究或调查发布,强调美国人是多么的毫无准备,但其他研究表明,退休前景可能不会像美国人的态度和行动看起来那么黯淡。

以下是一些有趣的事实:

- 十分之六的员工表示,他们对能够享受自己想要的退休生活感到自信或有点自信。

- 57%的员工表示,为退休储蓄是他们最优先的财务事项。

- 62%的工人希望退休后生活水平保持不变或提高。

- 2019年,超过三分之一的家庭拥有个人退休账户(IRA)。

- 在向个人退休账户供款的家庭中,43%向传统个人退休账户供款,44%向罗斯个人退休账户供款,13%向多种个人退休账户供款。

如何步入正轨

取决于你在实现自己的退休目标方面取得了多大的进步,你可能会对自己的处境感到更好或更糟。如果你还没有达到你想要的目标,重新审视一下你的退休计划可以帮助你找出差距。

首先,根据你目前的支出和你想要的生活水平,试着弄清楚你退休需要多少钱。然后看看你的储蓄余额和你定期储蓄的数额。

超过半数的美国人(55%)用普通储蓄账户建立自己的储蓄账户,但考虑到银行账户提供的低利率,这可能还不够好。

在千禧一代中,63%的人更喜欢现金而不是股票或共同基金作为退休储蓄。

你需要研究其他投资工具。如果你有401(k)或403(b)的话,你是在最大限度地增加你的供款吗?或者,至少,你攒了足够多的钱让公司来匹配?如果没有,考虑增加你的贡献。

如果你在工作中没有一个计划,或者你很幸运每年都能最大限度地完成你的计划,你可以用个人退休账户来补充你的储蓄。在2020年和2021年,你每年最多可以向个人退休账户缴纳6000美元,如果你年满50岁,则可以缴纳7000美元。

养老金计划的缓慢侵蚀意味着美国人应该转向固定缴款计划,以便为退休做准备。

唉,数据显示,情况往往不是这样。研究和统计可以显示你是否走上正轨,以及如何相应地计划。